公共部門向けコンサルティングおよびアドバイザリーサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Public Sector Consulting And Advisory Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066767

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

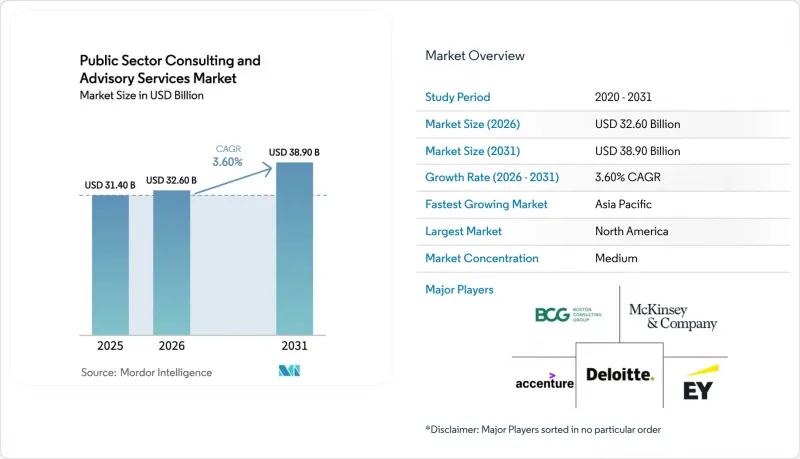

Mordor Intelligenceによると、公共部門向けコンサルティングおよびアドバイザリーサービスの市場規模は、2025年の314億米ドルから2026年には326億米ドルへと拡大し、2026年から2031年にかけてCAGR3.60%で推移し、2031年には389億米ドルに達すると予測されています。

本レポートは、サービスタイプ別(戦略、経営、テクノロジー、人事、財務アドバイザリー、その他のサービス)、エンドユーザー(中央政府、州・地方自治体、教育機関、医療機関、法執行機関、その他のユーザー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の公共部門向けコンサルティングおよびアドバイザリーサービス市場の動向と洞察

各機関におけるゼロトラストおよびAI対応サイバーセキュリティの義務化

各機関は、ゼロトラスト対策の成熟化とAI導入のセキュリティ確保を迫られており、これにより、エンタープライズ規模でサイバーアーキテクチャ、ツール、ガバナンスを提供できるセキュリティクリアランスを取得済みの企業に対する需要が持続しています。NASAの監察総監室は、2024会計年度から2029会計年度にかけてのサイバーセキュリティインフラへの支出を2億1,100万米ドルと予測しており、これは、コンサルティング企業が導入と運用を支援する防御的な近代化への連邦政府による継続的な投資を示唆しています。CISA(サイバーセキュリティ・インフラセキュリティ庁)は、2025年9月までに連邦文民行政機関において、エンドポイント検知・対応(EDR)および保護型DNSが広く導入されると報告しており、これにより、初回導入ではなく、統合、監視、継続的な改善に焦点を当てたアドバイザリー業務の範囲に関する基準が設定されます。2025年4月のOMB(行政管理予算局)覚書により、AIの安全性と監督に関する責任が正式に定められ、各機関は、その多くがまだ整備していない役割、資産目録、および審査プロセスの定義を迫られています。機密情報取扱許可制度の近代化は、数年にわたる導入の遅れに見舞われており、これにより審査期間が長期化し、機密性の高いプログラムの人員配置が複雑化しています。その結果、審査済みの人材を多数抱える既存のコンサルタント企業が有利な立場に立っています。これらの要因が相まって、サイバーエンジニアリング、AIリスクフレームワーク、および機密情報取扱許可を取得したデリバリーチームを組み合わせることができる企業に支出が集中しており、これにより公共部門向けコンサルティングおよびアドバイザリーサービス市場において、プレミアム層がさらに強化されています。

eIDAS 2.0/EUDIウォレットが国境を越えたデジタルIDの構築を推進

eIDAS 2.0規則は、政府発行のデジタルIDウォレットを2026年12月までに利用可能にし、2027年12月までに規制対象セクターで広く受け入れられるよう、法的拘束力のある期限を定めています。これにより、数年単位のロードマップが短期間に圧縮され、アーキテクチャ、適合性、相互運用性ソリューションに対するアドバイザリー需要が高まっています。欧州委員会は、公共および民間サービスにおけるEUDIウォレットの使用事例を加速させるため、パイロット事業に資金を提供しました。これにより、標準の整合、認証、および国境を越えた受容に向けた取り組みに関する短期的な業務量が増加しています。政府は、プライバシーとセキュリティを維持しつつ、IDをウォレットエコシステムへと移行させるために、法的、技術的、および変更管理の能力を必要としており、多くの機関が期限を守るために外部コンサルタントにその能力を委託しています。各省庁や機関が、ウォレットをレガシーサービスと統合し、国境を越えた相互承認を実現するために多分野にわたる専門知識を調達するにつれ、公共部門向けコンサルティングおよびアドバイザリーサービス市場は恩恵を受ける見込みです。大規模なID管理の経験と、複数の管轄区域を跨ぐチームを有するコンサルティング企業は、規制への準拠とユーザー体験の向上に向けて、政策とエンジニアリングを融合させることができるため、優位性を得ることになります。

データのローカライゼーション/ソブリンクラウドの制約とシュレムスIIのリスク

各国政府は、機密データの移動や処理に対する規制を強化しており、これにより政府機関やベンダーはワークロードを現地化し、主権環境を構築せざるを得なくなっています。米国司法省は2025年4月、懸念対象国による大量の機密個人データへのアクセスを制限する規則を発表しました。これにより、国境を越えた業務やソリューションのホスティングにおけるコンプライアンスの複雑さが増しています。欧州では、ハイパースケーラー各社が欧州が管理する環境に多額の投資を行っており、これは主権への持続的な移行を示唆するもので、公共プログラムのコスト構造や導入戦略を再構築することになります。コンサルティング企業にとって、これらの規制に対応するには、管轄区域を跨ぐデータ保管要件やアクセス制御を満たすため、並列アーキテクチャと分離されたデリバリーチームが必要となります。公共部門向けコンサルティングおよびアドバイザリーサービス市場は、多層的なコンプライアンス要件やインフラの重複の可能性に適応しなければならず、これにより利益率が圧迫され、導入スケジュールが遅延する可能性があります。

セグメント分析

テクノロジーコンサルティングは、2025年に公共部門向けコンサルティングおよびアドバイザリーサービス市場の36.5%のシェアを占め、クラウドの近代化、ゼロトラスト制御、AIガバナンス、およびエンタープライズ規模のシステム統合に牽引され、2026年から2031年にかけてCAGR9.0%で拡大しています。公共部門向けコンサルティングおよびアドバイザリーサービス市場におけるテクノロジーコンサルティングの市場規模は、各機関が進化する規制やプログラムの監督の下でAIを実用化し、サイバーセキュリティの基準を強化するにつれ、2026年から2031年にかけてCAGR9.0%で拡大すると予測されています。最近の大規模な受注事例は、エンタープライズ統合および変革業務の規模を浮き彫りにしています。その一例として、全米規模でのシステム統合とAIを活用した臨床ワークフローを中核とする、退役軍人省の電子健康記録(EHR)近代化プログラムを支援する4.5年間の契約が挙げられます。この需要は、厳格なプライバシー、セキュリティ、および回復力要件の下で稼働するミッションクリティカルなシステムについて、アーキテクチャ、提供、およびコンプライアンスを融合できるプロバイダーに集中しています。公共部門向けコンサルティングおよびアドバイザリーサービス業界において、経営コンサルティングは組織設計や運営モデルにおいて依然として重要ですが、買い手が測定可能な成果を実証できる、すぐに導入可能なソリューションを好む傾向にあるため、価格や業務範囲に関する圧力に直面しています。業務および人事コンサルティングは、継続的な審査体制の整備、セキュリティクリアランスを取得した人材の確保、および管理業務のワークフロー自動化において特定の役割を果たしており、政府機関はこれらを、テクノロジー主導のプログラムを補完する能力として外部から調達することがよくあります。

市場力学は、AIリスクフレームワーク、コンプライアンス・アクセラレータ、および価値創出までの時間を短縮し、成果のリスクを低減する独自アーキテクチャなど、体系化された提供資産を持つ企業を後押ししています。公共部門向けコンサルティングおよびアドバイザリーサービス業界では、大手企業が連邦および州の調達モデルに合わせたプログラム・ファクトリーやソリューション・アクセラレータを通じて事業を拡大する一方、ブティック型企業は、アルゴリズム監査、プライバシー・エンジニアリング、またはソブリン・クラウドにおける深い専門知識によって差別化を図っています。契約モデルは、時間・材料費ベースから、成果に連動した固定報酬型やインセンティブ型へと移行しており、ガバナンスと自動化を通じて影響を測定し、提供リスクを吸収できるプロバイダーに報酬が支払われる仕組みとなっています。テクノロジーコンサルティングは、サイバーおよびデータプラットフォーム、電子カルテ(EHR)やケース管理システム、そして欧州におけるデジタルウォレットの普及やアジアにおけるDPI(データ保護インフラ)の導入に関連するデジタルIDイニシアチブを中核としており、これにより初期導入後も複数年にわたる事業範囲が確保されます。政府機関が継続的な規制や高い保証水準の要求を見込む場合、セキュリティクリアランスを取得した人材、コンプライアンス認証、および類似環境での監査・認可を通過したリファレンスアーキテクチャを有するインテグレーターを好む傾向があります。

地域別分析

2025年、北米は公共部門向けコンサルティングおよびアドバイザリーサービス市場シェアの64.5%を維持しました。これは、連邦および地方自治体のプログラムが資金を実際のポートフォリオへと転換し、各機関が進化する指令の下でサイバーセキュリティおよびAIガバナンスを推進したためです。『インフラ投資・雇用法』に基づく資金は、2024年半ばまでに数万件のプロジェクトに承認され、これにより計画、コンプライアンス、および実施にわたるアドバイザリー業務の範囲が維持されています。調達改革や効率化の取り組みは、契約の構造や競合環境に影響を与えており、これによりスケジュールが長期化したり、価格設定の傾向が固定価格モデルやインセンティブ連動型モデルへとシフトしたりする可能性があります。議会の監視で指摘された機密情報取扱許可システムの遅延は、機密プログラムの人員配置を引き続き制約しており、これが既存事業者の優位性を強め、機密性の高い分野における全体的な成長速度を制限する傾向にあります。カナダとメキシコは、各国のデジタル化およびエネルギー転換プログラムを通じて選択的に貢献していますが、米国連邦政府および州政府の事業ポートフォリオの広さと深さにより、北米は公共部門向けコンサルティングおよびアドバイザリーサービス市場の中心であり続けています。

アジア太平洋地域は、各国がID、決済、データ交換におけるデジタル公共インフラのパターンを模倣していることから、2026年から2031年にかけてCAGR17.9%と予測され、最も急速に成長している地域です。インドのUPI取引規模とAadhaar IDの普及率は、他国政府が共同パイロット事業、技術支援、段階的な運用開始を通じて採用する参考モデルとなっています。フィリピンにおける国民IDの導入や、ケニアのデジタルID登録は、能力構築パートナーシップやドナー支援プログラムを通じて近隣諸国にも波及する勢いを反映しています。日本と韓国は、高信頼性の公共プラットフォームと統合されたデジタルサービスを重視しており、これにより、アーキテクチャの近代化、相互運用性、プライバシー保護型分析に関するコンサルティング需要が生まれています。オーストラリアとニュージーランドは、気候変動への適応と先住民のデータ主権に重点を置いており、これにより、共同設計や文化的な配慮を重視したガバナンスに向けたアドバイザリー要件が形成されています。この地域の成長は、組織の能力に応じて規模を拡大できるモジュール型の取り組みによってもたらされており、これは、公共部門のチームに合わせた反復可能なテンプレートや研修プログラムを持つコンサルティング企業に適しています。

欧州では、超国家的な規制と各国の実施上の制約が組み合わさっており、これにより、コンプライアンス、テスト、相互運用性に関するコンサルティングへの持続的な需要が生まれています。eIDAS 2.0のスケジュールは、各国ごとの電子ウォレットの準備状況や国境を越えた受容に向けた取り組みを推進しており、これには厳しい期限の中で法的および技術的な能力の両方が求められます。機密性の高いワークロードに対して欧州が管理するデータ環境を管轄区域が要求する中、ソブリン・クラウドの取り組みが公共市場を活性化させており、アーキテクチャ、移植性、および「コンプライアンス・バイ・デザイン」に関するコンサルティング需要が生まれています。社内のデジタル能力が充実した市場では、高リスクなAI分類、アクセシビリティ、プライバシー・エンジニアリングといったニッチなコンサルティングに重点が置かれている一方、その他の市場では、包括的な近代化を推進するために外部プロバイダーに依存しています。欧州の公共部門向けコンサルティングおよびアドバイザリーサービス市場の規模は、規制のスケジュールや資金調達サイクルと密接に関連しており、これらが受注量や、コンプライアンス対応業務とシステム構築業務の割合を左右しています。ラテンアメリカ、中東・アフリカでは、国家予算や多国間融資によって支援されるインフラ、スマートシティ、行政近代化プログラムを通じて断続的に市場が拡大しており、こうしたプロジェクトでは、プログラム管理、コンプライアンス・フレームワーク、能力移転の要素がしばしば求められます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 各機関におけるゼロトラストおよびAI対応サイバーセキュリティの義務化

- eIDAS 2.0/EUDIウォレットが国境を越えたデジタルIDの構築を推進

- インフラ刺激策の実施(例:IIJA)およびレジリエンス・プログラム

- 成果ベースの調達および成果重視の契約

- デジタル公共インフラ(DPI)の展開とGovTechプラットフォーム

- アルゴリズムの説明責任とAIガバナンスの要件

- 市場抑制要因

- データのローカライゼーション/ソブリンクラウドの制約およびシュレムスIIのリスク

- 調達改革の精査とコンサルティング費用の合理化

- 複雑な助成金/FAR/統一ガイダンスの遵守に伴う負担

- セキュリティクリアランスを取得した公共部門の専門人材の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 戦略コンサルティング

- 経営コンサルティング

- テクノロジー・コンサルティング

- 人事コンサルティング

- ファイナンシャル・アドバイザリー

- その他のサービス種別(リスク・コンプライアンス・アドバイザリーおよびオペレーション・コンサルティング)

- エンドユーザー別

- 中央政府

- 州および地方自治体

- 教育機関

- 医療機関

- 法執行・司法サービス

- その他のエンドユーザー(運輸サービス・公益事業および環境プロジェクト)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- フランス

- 英国

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- その他のアジア太平洋諸国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ウルグアイ

- その他のラテンアメリカ諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture

- Deloitte

- PwC

- EY

- KPMG

- McKinsey & Company

- Boston Consulting Group(BCG)

- Bain & Company

- Booz Allen Hamilton

- Guidehouse

- IBM Consulting

- Capgemini

- CGI

- ICF

- PA Consulting

- Oliver Wyman

- Roland Berger

- Protiviti

- Alvarez & Marsal

- SAIC

- Leidos

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日