自動車用ディスプレイパネル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Display Panel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066766

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

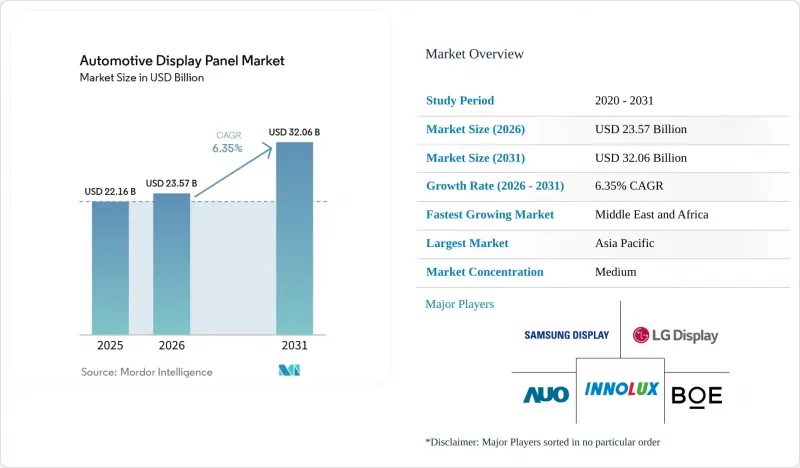

Mordor Intelligenceによると、自動車用ディスプレイパネル市場の規模は、2025年の221億6,000万米ドルから2026年には235億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.35%で推移し、2031年には320億6,000万米ドルに達すると予測されています。

本レポートは、ディスプレイ技術(a-Si LCDなど)、画面サイズ(5インチ以下など)、車種(乗用車など)、用途(計器盤など)、統合レベル(スタンドアロン型ディスプレイなど)、タッチ/制御(タッチスクリーンなど)、販売チャネル(OEM搭載、アフターマーケット)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用ディスプレイパネル市場の動向と洞察

中国および米国のプレミアムセグメントにおいて、自動車メーカー各社がピラー・トゥ・ピラー型コックピットディスプレイの導入を競っています

2025年2月より開始されたLGディスプレイの40インチユニットの量産は、ディスプレイが単なる機能的なアップグレードではなく、ブランドの象徴として機能するというパラダイムシフトを示しています。切り替え可能なプライバシーモードにより、運転手の注意をそらすことなく前席でのストリーミングが可能となり、規制上のリスクを軽減しつつ、サブスクリプション収入の創出も実現します。ソニー・ホンダの「AFEELA」セダンがこのモジュールを初搭載する予定であり、2024年に発売される100車種以上の中国製EVでも、すでに同様の構成が優先されています。これにより、無線(OTA)による機能アンロックをサポートするディスプレイ中心のコックピットモデルが強化され、自動車用ディスプレイパネル市場はソフトウェア収益化の要となっています。

EUにおける高度運転支援システムへの規制推進により、より大型のデジタル計器クラスターが求められる

規則(EU)2019/2144により、2024年7月以降、視線追跡に基づく運転者の注意散漫警告機能を統合した新型車の型式認定が義務付けられます。技術要件を満たすことで、OEM各社は、こうしたパネルをプレミアムグレードに限定するのではなく、モデルライン全体で、より大型でセンサーを豊富に搭載したクラスターを標準化するよう促されます。また、この規則はUNECE(国連欧州経済委員会)のルートを通じて世界的に普及しており、今後登場する計器クラスターの基準仕様を実質的に引き上げています。

OLEDの焼き付きに関する信頼性の懸念が、タクシーやフリートへの導入を制限しています

運賃データなどの静止画が継続的に表示されることで、ピクセルの経年劣化にばらつきが生じます。ピクセルシフトアルゴリズムにより均一性は94.5%まで向上していますが、事業者側は大規模な導入に先立ち、数年にわたる実証を求めています。5~7年という交換サイクルもこの躊躇を強めており、そうでなければ自動車用ディスプレイパネル市場に相当な販売台数をもたらすはずの高利用率のフリートへのOLEDの浸透が停滞しています。

セグメント分析

自動車メーカーがフラッグシップモデル向けに比類のない輝度と効率性を追求する中、MicroLEDはCAGR 10.85%で成長する見込みです。2025年にAUOが発表した透明ルーフパネルやモーフィングコントロールは、標準的なLCDでは実現できない設計の自由度を実証しています。a-Si LCDは依然として売上高の50.74%を占めていますが、ユーザー体験の指標が単価を上回る上位グレードでは、そのコスト優位性は薄れつつあります。酸化物LCD(IGZO)は、待機時の消費電力を最小限に抑える必要がある高解像度のインストルメントクラスターに採用されており、Mini-LEDバックライト搭載LCDは、OLEDに近いコントラストを実現することでそのギャップを埋めています。OLEDでは、焼き付き防止アルゴリズムの進歩により耐用年数が延長されていますが、フリート購入者は依然として慎重な姿勢を維持しています。こうした並行する動向は、自動車用ディスプレイパネル市場が完全な代替ではなく共存を受け入れており、車種ライン全体にわたる段階的な機能構成を可能にしていることを裏付けています。

大手自動車メーカーは現在、将来のコックピット向けにMicroLEDとOLEDの両方を承認することで、調達リスクをヘッジしています。サムスンディスプレイは、2028年の量産に向け、すでに12インチのMicroLEDクラスターのサンプル提供を開始しています。一方、ティア1サプライヤーは共通のグラフィックススタックを組み込んでおり、わずかなソフトウェア変更でダッシュボードのパネルタイプを交換できるようにすることで、「ソフトウェア定義車両」の目標を支援しています。この柔軟性により、次世代フォーマットが拡大する中でも、既存のLCD製造工場の生産量は維持され、自動車用ディスプレイパネル業界の多様性が保たれています。

12インチを超えるディスプレイは、2024年時点ではニッチな存在ですが、ピラー・トゥ・ピラー型ダッシュボードやルーフ設置など、新たなコックピットアーキテクチャの可能性を切り開きます。LGディスプレイの40インチモジュールはマルチゾーン調光に対応しており、1つの画面上でクラスター、インフォテインメント、乗客用シネマを同時に表示することが可能です。5.1~8インチの中型パネルは、主流のインフォテインメント向けとして依然として主要な位置を占め、2025年の売上高の37.12%を占める見込みですが、成長の勢いは大型パネルへとシフトしています。一方、5インチ以下のスクリーンは、ミラーの代替やHVACタッチバーでの採用が進み、販売台数は高水準を維持しています。この二極化は明らかです。プレミアム車種では広大な表示領域が求められ、量産モデルでは小型パネルを分散配置するクラスターが選択されています。ソフトウェア層によって機能と設置場所の結びつきが解き放たれるにつれ、サイズの選定は固定された計器配置ではなく、美観や部品表(BOM)に基づいて行われるようになり、自動車用ディスプレイパネル市場における柔軟な設計がさらに強化されています。

市場をリードする企業は、走行モードに応じてレイアウトを再構成する適応型UIフレームワークを導入しています。走行中は高コントラストのADASオーバーレイを表示し、駐車中は映画のようなワイドスクリーン表示に切り替わります。このような適応性が将来の戦略を牽引しており、大型フォーマットの自動車用ディスプレイパネル市場規模は、例えば自動運転モード時に有効化されるストリーミングサブスクリプションなど、利用時間に応じた収益化の恩恵を受けることになります。

2025年の出荷台数において乗用車が83.58%を占める一方、安全規制とテレマティクスの融合に伴い、大型商用車の市場はCAGR13.55%とより急速に成長しています。フリート運営事業者は、タイヤ空気圧、ルート分析、ドライバー指導を単一のインターフェースに統合した高解像度クラスターの導入を正当化しており、これによりダウンタイムを削減しています。続いて軽商用バンが、乗用車と同等のユーザー体験(UX)への期待と、積載効率を最適化するツールを融合させています。商用車クラスの自動車用ディスプレイパネル市場規模は、2031年までに売上高シェアの15.24%を超えると予測されており、これはオプション装備から業務上の必需品への移行を浮き彫りにしています。

パネルサプライヤーは、70 Gを超える耐衝撃・耐振動性能を備えたアセンブリや、毎日の清掃に耐える防眩カバーガラスでこれに対応しています。無線アップデート(OTA)により、貨物輸送会社は既存のダッシュボードで高度なテレマティクス機能を活用できるようになり、ハードウェアを継続的なサービス収入源へと転換できます。このビジネスモデルにより、ディスプレイは減価償却資産ではなく収益源として定着し、自動車用ディスプレイパネル業界全体での価値創出が拡大します。

地域別分析

2025年には、中国の豊富なEV開発パイプラインと、日本におけるカメラミラーの早期法制化により、アジア太平洋地域が売上高の48.12%を占め、首位となりました。同地域の自動車メーカーは、32インチの乗員用スクリーンやAR HUDを標準装備として打ち出しており、世界中の競合他社に同等の仕様を迫っています。BOEのような現地のパネルメーカーは、9K酸化物TFTのプロトタイプを出荷しており、国内エコシステムの深さを証明しています。一方、インドにおける合弁事業では、LCDモジュールの組み立てを現地化しており、コストに敏感な市場のニーズを満たすとともに、外部からのショックに対する供給の耐性を高めています。

北米では、高級SUVへの需要の高まりと、ミラーレス化承認に向けた規制の勢いが追い風となっています。ピラー・トゥ・ピラーのダッシュボードがプレミアムグレードの差別化要因となる一方、トラックのキャビンでは、牽引時の視覚化のためにワイドディスプレイが採用されています。米国における600億米ドル規模の新規ウェハー工場建設など、大規模な半導体投資が上流工程の回復力を強化し、パネルコントローラーの供給安定化に寄与しています。これらの要因により、2025年までに北米は自動車用ディスプレイパネル市場において第2位の地域としての地位を確固たるものにするでしょう。

欧州では、規則2019/2144に後押しされた安全性を重視した導入が中心となっています。自動車メーカー各社は、Euro NCAPのロードマップ目標を満たす視線追跡機能付きクラスターやクロスドメインディスプレイを統合しています。2025年の生産が予定されている「パノラミック・ビジョン」コンセプトは、ドイツのOEM各社がADASの情報を広大なガラス面にどのように融合させているかを示しています。ドイツとチェコにあるサプライヤークラスターは、光学接着や自動車用コーティングを専門としており、コスト圧力にもかかわらず欧州産の部品比率を支えています。

中東・アフリカ地域は、8.17%という最も高いCAGRを記録しています。極度の暑さに対応するため、85℃でも色再現性を維持できる45,000ニットのMini-LEDパネルが求められています。ライドシェアリングの車両が乗客向けアメニティをアップグレードする中、輸入高級車には後部座席用エンターテインメントシステムが装備されています。湾岸協力会議(GCC)諸国の政府による電動化目標は、高効率かつ高輝度のディスプレイに対する需要をさらに加速させています。南米ではプレミアム製品の普及率は遅れをとっていますが、ブラジルやベトナムからメルコスール(Mercosur)へのサプライチェーンにおける現地のガラス加工工場を通じて成長の基盤を築いており、同地域は自動車用ディスプレイパネル業界において徐々にシェアを拡大していく態勢を整えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国および米国のプレミアムセグメントにおける、ピラー・トゥ・ピラー型コックピットディスプレイの導入をめぐる自動車メーカー間の競争

- EUにおける、より大型のデジタル計器盤を必要とする先進運転支援システムに対する規制上の推進

- OLEDパネルの平均販売価格(ASP)の下落が、中級乗用車におけるOEMの採用を後押ししています

- 高温となる中東市場におけるEVの輝度を向上させる半導体ミニLEDバックライト

- 車載ストリーミングやゲームへの消費者のシフトが、12インチ以上の後部座席用エンターテインメントスクリーンの需要を牽引しています

- 型式認定取得後の日本および韓国におけるデジタルサイドミラーの導入

- 市場抑制要因

- タクシーやフリート車両への導入を制限しているOLEDのバーンインに関する信頼性の懸念

- IGZOバックプレーンの生産能力不足により、2025年モデルの発売が遅れる見込みです

- 曲面フリーフォームディスプレイの高いBOMコストが、インドおよびブラジルにおける大衆市場への普及を妨げている

- サイバーセキュリティのコンプライアンスコストが、アフターマーケットでの後付け改修を遅らせている

- 業界エコシステム分析

- テクノロジーの概要

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ディスプレイ技術別

- a-Si LCD

- 酸化物液晶(IGZO)

- LTPS LCD

- OLED(AMOLED、PMOLED)

- MicroLED

- その他(電子ペーパー、Mini-LEDバックライト)

- スクリーンサイズ別

- 5インチ以下

- 5.1~8インチ

- 8.1~12インチ

- 12インチ以上

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 用途別

- 計器盤

- センタースタック/インフォテインメント

- ヘッドアップディスプレイ

- 後部座席用エンターテインメントシステム

- デジタルサイド/スマートミラー

- その他(ルーフ、HVAC)

- 統合レベル別

- スタンドアロン型ディスプレイ

- 統合型コックピット/ピラー・トゥ・ピラー

- タッチ/制御別

- タッチスクリーン(静電容量式、抵抗膜式)

- 非タッチ(表示専用)

- 販売チャネル別

- OEM搭載型

- アフターマーケット向け改造

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他の欧州諸国

- 南米

- ブラジル

- その他の南米諸国

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)加盟国

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- ベンダーランキング分析

- 市場シェア分析

- 企業プロファイル

- LG Display

- Samsung Display

- BOE Technology Group

- AUO Corporation

- Innolux Corporation

- Sharp Corporation

- Japan Display Inc.

- Tianma Micro-electronics

- CSOT(TCL China Star)

- Visionox

- Truly Semiconductors

- HKC Corporation

- Continental AG

- Denso Corporation

- Robert Bosch GmbH

- Visteon Corporation

- Panasonic Automotive

- Nippon Seiki

- Magna International

- Marelli

- Yazaki Corporation

- Faurecia(Forvia)

- Desay SV

- Foryou General Electronics

- Hyundai Mobis

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日