欧州の電線・ケーブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Wire And Cable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066761

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

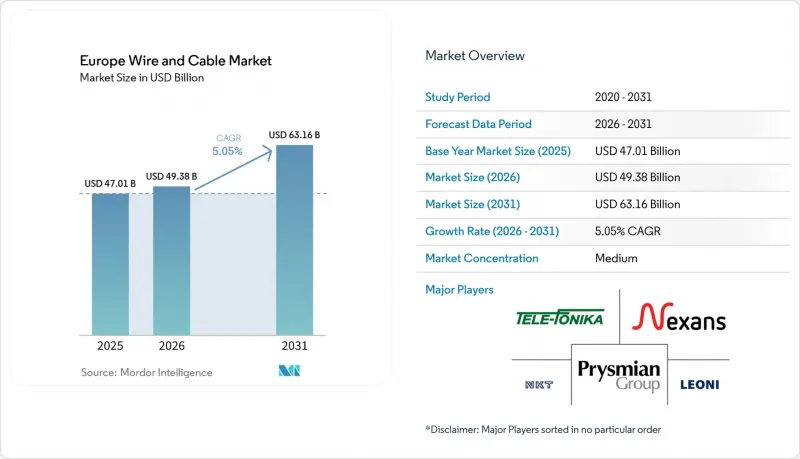

Mordor Intelligenceによると、欧州の電線・ケーブル市場規模は、2025年の470億1,000万米ドルから2026年には493億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.05%で推移し、2031年には631億6,000万米ドルに達すると予測されています。

本レポートは、ケーブルの種類(低電圧電力ケーブル、中電圧ケーブルなど)、定格電圧(1 kV以下、1~35 kVなど)、設置タイプ(架空、地下、海底)、導体材料(銅、アルミニウム、アルミニウム合金)、エンドユーザー産業(建設、電力インフラ・公益事業、その他)、および国ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の電線・ケーブル市場の動向と洞察

再生可能エネルギー用ケーブル需要の急増

2045年までに70 GWを達成するというドイツの目標をはじめとする洋上風力発電の目標により、送電ケーブルやアレイケーブルに対する前例のない需要が生まれています。例えば、50億ユーロ規模のAmprionプロジェクトでは、4,400 kmに及ぶ±525 kVのHVDC送電線が単一契約として発注されています。ティレニア海リンクにおける水深2,150メートルの記録的な敷設が示すように、超深海での設置は技術的な複雑さが増していることを示しており、専門サプライヤーのプレミアム価格設定力をさらに強めています。ビスケー湾の相互接続線に加え、複数の「Connecting Europe Facility(CEF)」プロジェクトには、推定5,840億ユーロ(6,870億米ドル)の送電網資本支出が必要とされており、多電圧の需要パイプラインが維持されています。各国の再生可能エネルギー統合法およびEU送電網コードは、より厳しい損失制限とリアルタイム監視を義務付けており、電力と光ファイバーを組み合わせた複合ソリューションの採用を促進しています。電力会社がスコープ3の炭素削減目標に沿って対応を進める中、リサイクル素材を使用したECO認証取得済みの設計を提供するベンダーが、調達において優先的に選ばれています。

送電網の近代化および高圧(HV)アップグレードプログラム

欧州の送電系統運営事業者(TSO)は、1970年代に建設された老朽化した設備を更新するとともに、分散型発電に起因する双方向電力の流れに備えています。注目すべきプロジェクトには、アイゼンフッテンシュタットとプレヴィスカを結ぶ第3インターコネクターがあり、これはEUの優先インフラに分類され、決定第1364/2006号に基づき共同資金提供を受けています。メーカー各社は需要の急増に対応するため事業を拡大しており、NKT社は225 kV以上の受注に対応するため、ケルンに1億ユーロ(1億1,800万米ドル)、エスポセンデに5,000万ユーロ(5,900万米ドル)を投資しています。デジタル工場では電力品質の許容範囲がより厳格化されているため、産業回廊における中電圧ケーブルの更新が急務となっています。分散型温度測定や部分放電分析を可能にするスマートセンサー内蔵コアは、パイロット段階から本格的な展開へと移行しており、ケーブルOEMメーカーにとって長期的なサービス機会をもたらしています。ENTSO-Eの10カ年計画では仕様が標準化され、規模の経済性を活かした多国間の一括入札が可能になっています。

変動の激しい銅・アルミニウム価格

2024年5月、銅価格は1ポンドあたり5.20米ドルに達し、固定価格プロジェクトの利益率を圧迫したため、重量を15%削減し、材料費を最大25%削減できるアルミニウム合金導体への転換が進んでいます。欧州のメーカー各社は、リスクを軽減するため、LME先物や公共入札における動的指数条項を活用したヘッジを強化しています。送電網運営事業者はライフサイクル等価性分析を評価し、改訂されたIEC-60228規格に基づき、132 kV以上の用途における合金使用の妥当性を検証しています。同時に、EUの「重要原材料」に関する法規制により、輸入への依存度を低減するため、国内製錬所の拡張が進められています。リサイクル金属の使用率は上昇しており、プリズミアン社は2025年に二次銅の使用率が15.7%に達すると報告しており、これは循環型経済の調達評価基準に沿ったものです。

セグメント分析

2025年においても、低電圧エネルギー製品は依然として主力セグメントであり、欧州の電線・ケーブル市場の基盤を成す住宅用配線や商業プロジェクトに供給されています。しかし、絶え間ないブロードバンド目標と5Gの密集化により、光ファイバーソリューションは年率6.6%のペースで拡大しています。電気自動車の充電回廊では、溝掘りの作業を統合するため、電力とデータを統合したハイブリッド構造が支持を集めています。新しい建設製品規則(CPR)の分類により、低発煙・ハロゲンフリーの被覆材の採用が促進されていることから、地下鉄トンネルの改修工事において、特殊耐火製品の需要が急増しています。今後の見通しとして、光ファイバーを組み込んだ多芯複合ケーブルが、単一用途の信号線を徐々に代替していくことで、平均販売価格(ASP)が押し上げられる見込みです。

並行して、高電圧および超高電圧(EHV)送電線は、ティレニア海リンクやビスケー湾などの主要な送電回廊の恩恵を受けており、400 kV以上のシステムにおける堅調な受注残を支えています。中電圧製品については、電力品質の向上が求められる「インダストリー4.0」への改修が追い風となっており、オンライン温度検知機能を組み合わせた架橋ポリエチレン絶縁材への需要を喚起しています。信号・制御ケーブルは、売上高に占める割合は小さいもの、自動化のアップグレードには依然として不可欠であり、産業用IoTの整備に伴うCAGR5.85%の波に乗っていくでしょう。

1 kV以下の区分は、2025年の支出の39.30%を占めており、これは欧州の密集した住宅ストックや、小規模商業施設における継続的な電化を反映しています。中電圧(1~35 kV)の市場規模は拡大しており、これは都市部が、異常気象に対する耐性を高める地下フィーダーを好む傾向にあるためです。欧州の電線・ケーブル市場において、36~150 kV帯の市場規模は、地方自治体の変電所展開や地域密着型の再生可能エネルギー接続を原動力として、CAGR 6.1%で拡大すると予測されています。

150 kVを超える分野では、BalWin1やBalWin2などの高電圧直流送電(HVDC)プロジェクトの拡大により、受注見通しは堅調に推移していますが、許可取得に時間がかかるため、プロジェクトのスケジュールにはばらつきが生じることがあります。ENTSO-Eの規則に基づく国境を越えた系統連系は、仕様の統一を促進しており、それによって単位当たりの生産コストが低下し、ベンダーの利益率の安定性が向上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギー用ケーブル需要の急増

- 送電網の近代化および高圧(HV)設備のアップグレード計画

- 5GおよびFTTHの展開

- EU復興基金による地下化

- EV充電インフラ用防火ケーブル

- インダストリー4.0プラント向けスマートセンサーケーブル

- 市場抑制要因

- 変動の激しい銅・アルミニウム価格

- 高い設置・人件費(UG/海底)

- 海底ケーブルに関する環境許可の遅延

- ポリマーコンパウンドの供給ボトルネック

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 主要なマクロ経済動向が市場に与える影響

第5章 市場規模と成長予測

- ケーブルの種類別

- 低電圧電力ケーブル

- 中電圧ケーブル

- 高電圧および超高電圧(EHV)ケーブル

- 光ファイバーケーブル

- 信号・制御ケーブル

- 特殊ケーブル/耐火ケーブル

- 定格電圧別

- 1 kV未満

- 1~35 kV

- 36~150 kV

- 150 kV超

- 設置タイプ別

- 架空線

- 地下

- 海底

- 導体材料別

- 銅

- アルミニウム

- アルミニウム合金

- エンドユーザー産業別

- 建設(住宅および通信)

- 電力インフラおよび公益事業

- 通信およびデータセンター

- 工業製造

- 運輸(鉄道、EV、船舶)

- その他のエンドユーザー産業

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スイス

- ベルギー

- オランダ

- ポーランド

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Prysmian S.p.A.

- Nexans S.A.

- NKT A/S

- Leoni AG

- TELE-FONIKA Kable S.A.

- TE Connectivity Ltd.

- British Cables Company Ltd.

- Habia Cable AB

- Waskonig+Walter Kabel-Werke GmbH and Co. KG

- Tratos Cavi S.p.A. Giancarlo De Nardis and C.

- Hellenic Cables S.A.

- La Triveneta Cavi S.p.A.

- HELUKABEL GmbH

- Silec Cable SAS

- Brugg Kabel AG

- Eland Cables Ltd.

- Reka Kaapeli Oy

- TKF B.V.(Twentsche Kabelfabriek)

- Top Cable S.A.

- Cabelte-Cabos Electricos e Telefonicos S.A.

- Elcowire Rail GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日