ニューロテクノロジー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Neurotechnology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066753

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

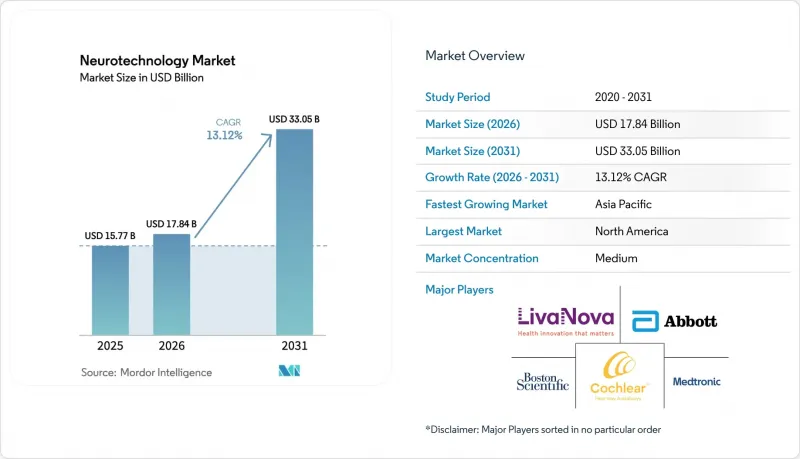

Mordor Intelligenceによると、ニューロテクノロジー市場の規模は、2025年の157億7,000万米ドルから2026年には178億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.12%で推移し、2031年には330億5,000万米ドルに達すると予測されています。

本レポートは、製品別(神経刺激装置、ブレイン・コンピュータ・インターフェース、神経義肢、その他の製品)、用途別(パーキンソン病、てんかん、アルツハイマー病および認知症、慢性疼痛管理など)、エンドユーザー別(病院、専門クリニック、在宅ケア環境など)、地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のニューロテクノロジー市場の動向と洞察

神経疾患の有病率の増加

神経変性疾患による世界の患者数は5,000万人を超え、高齢化に伴い増加の一途をたどっています。米国だけでも、パーキンソン病は毎年高齢者人口の5%~10%に影響を及ぼしており、年間約50万人の新規患者が診断されています。医療システムの計画担当者たちは、機能低下の進行を遅らせ、長期ケアのコストを削減できる早期介入用デバイスへ資金を振り向けています。この人口動態上の現実が、将来の予防プロトコルを見据えた初期段階の脳モニタリング・プラットフォームへの積極的な投資の背景となっています。

神経科学と技術の飛躍的な進歩

マイクロスケールの電極アレイにおける画期的な進歩により、センサーを毛包の間に配置しても、長期使用において96.4%の信号検出精度を維持できるようになりました。また、大規模言語モデルを活用したデコーディング技術の並行的な進歩により、大脳皮質の信号を明瞭な音声に変換できるプロトタイプが開発されました。これらの革新は、一般消費者向けウェアラブル機器と規制対象の医療機器の両方の領域にまたがるハイブリッドな製品カテゴリーを生み出し、ニューロテクノロジー市場の拡大を促進しています。

初期のデバイスおよび処置費用の高さが、ティア1病院以外での導入を制限

高度な神経調節プラットフォームの費用は10万米ドルを超える場合があり、患者1人あたり2万~5万米ドルの埋め込み型コンポーネント費用が追加されます。この支出により、導入は学術機関に限定され、地域医療現場への浸透が妨げられています。保険適用範囲は地域によってばらつきがあり、自己負担の重さを増大させ、資源が限られた市場での普及を阻害しています。メーカー各社はリスク分担型や成果連動型の契約を試験的に導入していますが、こうした枠組みはまだ形成段階にあります。

セグメント分析

北米は、成熟した臨床インフラ、活発なベンチャーキャピタル、そして加速するFDAの「ブレークスルー・デバイス」プログラムを背景に、2025年には世界売上高の39.10%を占めました。パーキンソン病患者向けの世界初となる適応型深部脳刺激システムの承認などは、規制当局が革新的なソリューションを迅速に承認する姿勢を示しています。病院システムとテクノロジー企業を結ぶ戦略的提携が急増しており、神経データに基づくデジタル治療法の迅速な検証が可能になっています。

アジア太平洋地域は、2031年までのCAGRが14.94%と、ニューロテクノロジー市場で最も急速に成長している地域です。中国の国家BCI戦略は、学術研究所と半導体メーカーを結びつけるセクター横断的なコンソーシアムを促進し、その結果、100ミリ秒未満の遅延で中国語のリアルタイム解読が可能になりました。政府の資金援助、製造の俊敏性、そして国内の膨大な患者層により、製品開発サイクルが短縮されています。日本と韓国では、センサーの小型化に関する専門知識を活用した並行したイノベーションが進んでおり、輸出可能な非侵襲型神経モニタリングデバイスが生み出されています。

欧州では厳格な規制監督が維持されていますが、長期的な安全性データの重視が、運動障害に対する先駆的な神経調節プロトコルの開発を促進しています。英国の国民保健サービス(NHS)は、800万米ドルの価値ベースの枠組みの下で、気分調節を目的とした超音波対応BCIの試験を実施しています。各国の保険償還機関は、成果の閾値が満たされればより広範な導入につながる可能性のある費用対効果モデルを積極的に評価しています。

地域別分析

2025年、神経刺激デバイスはニューロテクノロジー市場の45.21%を占め、数十年にわたる臨床経験と確立された保険償還体制の有効性が裏付けられました。適応型アルゴリズムが刺激パラメータをリアルタイムで微調整し、慣れや副作用を軽減することで、導入は引き続き増加しています。メドトロニック社の「Inceptiv」システムは、1秒間に50回、身体の反応を感知し、治療閾値を維持します。このセンシングと刺激の融合により、埋め込み型システムに関連するニューロテクノロジー市場の規模は、10%台半ばの着実な拡大に向かっています。

脳コンピュータインターフェース(BCI)は、低侵襲電極設計やクラウドベースのデコード技術の進歩に支えられ、より急速に拡大しています。このセグメントの予測CAGRは15.98%に達し、ニューロテクノロジー市場で最も成長が著しい分野となっており、医療機器メーカーと民生用電子機器の主要企業との提携を誘引しています。複合現実(MR)ヘッドセットとの統合は、主流の健康モニタリング分野への波及の可能性を示唆しており、臨床神経学の枠を超えた新たな収益チャネルをもたらしています。ハードウェア、ファームウェア、データ分析の知的財産(IP)を共有し、反復サイクルを加速させる共同開発の枠組みも登場しています。

慢性疼痛管理は、ニューロテクノロジー市場規模の中で最大のシェアを占めており、2025年の売上高の40.05%を占めています。閉ループ式脊髄刺激システムは、疼痛緩和の持続時間を延長し、多くの患者がオピオイドに依存することなく職場復帰することを可能にしています。保険者は、依存症発生率の低下や入院件数の減少といった下流コストの削減を、保険適用を正当化する根拠と見なしており、これにより同セグメントの収益基盤が守られています。

うつ病およびより広範な神経精神科の適応症は、外来診療環境で実施可能な非侵襲的な神経刺激療法に後押しされ、2031年まで年率15.07%で成長しています。無作為化試験において、前頭葉・小脳への経頭蓋パルス電流刺激は、自閉症スペクトラム障害を持つ小児の社会的機能の改善をもたらしました。精神科用医療機器に対する規制の機運が高まっており、現在進行中の研究では投与プロトコルの標準化を目指しており、これにより対象となる患者層がさらに拡大する見込みです。

病院は、医療機器の埋め込み、プログラミング、および急性期のモニタリングにおける専門知識を背景に、2025年の収益の65.79%を占め続けています。主要な学術医療センターでは、神経内科、精神科、リハビリテーションを統合したケアチームを活用し、治療成果の最適化を図っています。しかし、コスト圧力や人員不足により、医療提供者は適切なフォローアップを外来環境へ移行させるようになっています。

在宅ケア環境では、コンパクトでネットワーク接続されたニューロテクノロジーデバイスの登場により、対面訪問を必要とせずに臨床医による監督が可能となり、CAGRは14.02%を示しています。高齢患者は、家族の介護者が同席している場合、遠隔モニタリングを受け入れる意欲が高まっています。BCIと機能的電気刺激を組み合わせた遠隔リハビリテーションプラットフォームは、脳卒中患者において80%を超える参加率と、88%に近い継続率を示しています。これらの結果は、分散型神経ケアモデルを支持するエビデンスが蓄積されていることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経疾患の有病率の増加

- 神経科学と技術の急速な進歩

- より優れた治療法の需要の高まり

- ニューロテクノロジーの研究開発および商業化に向けた公的・民間資金の増加

- 患者の受容性を高める、低侵襲および非侵襲的な神経介入への移行

- 民生用ニューロテクノロジーの台頭

- 市場抑制要因

- 初期の医療機器および処置費用の高さが、ティア1病院以外での導入を制限している

- 複雑で多地域にわたる規制当局の承認手続きが市場参入を遅らせている

- 新興国における償還格差と熟練労働力の不足

- 臨床的エビデンスおよび長期データの不足

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 神経刺激装置

- 深部脳刺激(DBS)

- 脊髄刺激療法(SCS)

- 迷走神経刺激(VNS)

- 仙骨神経刺激(SNS)

- 経頭蓋磁気刺激(TMS)

- その他

- ブレイン・コンピュータ・インターフェース

- 侵襲型BCI

- 半侵襲型BCI

- 非侵襲型BCI

- 神経義肢

- 出力型神経義肢

- 入力型神経義肢

- その他の製品

- 神経刺激装置

- 用途別

- パーキンソン病

- てんかん

- アルツハイマー病および認知症

- 慢性疼痛管理

- 脳卒中および運動機能のリハビリテーション

- うつ病およびその他の神経精神疾患

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅医療

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic PLC

- Abbott Laboratories

- Boston Scientific Corporation

- LivaNova PLC

- Cochlear Limited

- Nevro Corp.

- NeuroPace Inc.

- Neuronetics Inc.

- Curonix LLC

- Aleva Neurotherapeutics

- Synapse Biomedical Inc.

- Synchron Inc.

- Blackrock Neurotech LLC

- Paradromics Inc.

- g.tec medical engineering GmbH Austria

- MindMaze SA

- Kernel

- BrainCo Inc.

- Sonova

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日