薄膜電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thin Film Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066743

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

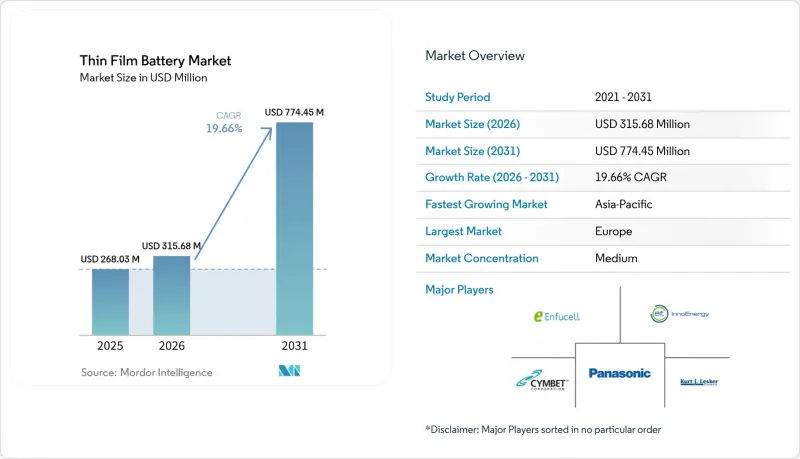

Mordor Intelligenceによると、薄膜電池の市場規模は、2025年の2億6,803万米ドル、2026年の3億1,568万米ドルから、2031年までに7億7,445万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は19.66%となる見込みです。

本レポートは、電池の種類(充電式、非充電式)、技術(プリント電池、セラミック電池、その他の技術)、用途(民生用電子機器、医療機器、ウェアラブル技術、スマートカード、RFID、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の薄膜電池市場の動向と洞察

ウェアラブルおよびIoTデバイスの生産急増

スマートウォッチ、イヤホン、サービスロボット、産業用センサーの世界の出荷台数の増加により、1 Ah未満の平面型電池に対する需要が持続的に高まっています。TDKが真のワイヤレスステレオイヤホン向けに導入した薄膜インダクタは、1立方ミリメートル単位のスペースが重要なデバイスにおいて、従来のコイン型電池を不要にしています。これにより、25分以内に90%の充電が可能となり、かさばる筐体なしで日常的に着用できるガジェットをサポートします。サムスンSDIは、ロボットの需要が2025年の50万台から2030年には204万台に増加すると予測しており、その需要の波に対応するため、固体パウチ型電池を発表しました。Dracula Technologies社のLayerVault OPVシートなどのエネルギーハーベスティングモジュールは、物流センサー向けの断続的な電力を補完し、民生用および産業用の両使用事例において薄膜電池市場の規模を拡大させています。環境光ハーベスターとフレキシブルマイクロセルとの相乗効果により、温度ロガーや資産タグにおけるCR2032電池の置き換えが進んでいます。

民生用電子機器における小型化の動向

デバイスメーカー各社は、スマートカード、ARメガネ、生体認証タグにおいて、筐体の厚さを5mm未満とする目標を掲げており、これによりフラットな形状の電池への転換が迫られています。BTRY社の1S4Pセルは、厚さがわずか0.1mmでありながら、1分間の充電で50mAhを供給し、IDカード内でのアクティブなセキュリティ認証を可能にするイノベーションの好例です。平面型セルはフレキシブル回路基板に直接ラミネートされ、ワイヤボンディング治具を省略することで組立時間を短縮し、体積エネルギー密度が18650規格を下回る場合でも、OEMメーカーに魅力的な総所有コスト(TCO)を実現します。この設計の自由度により、デバイスの剛性を維持しつつ、湾曲したスマートウォッチの背面やベゼルレスディスプレイの実現が可能になります。動作プロファイルが連続的ではなく断続的であるため、消費者はウェアラブル機器の軽量化と引き換えに毎日の再充電を受け入れており、これが薄膜電池市場全体でのリピート注文を促進しています。

バルク型リチウムイオン電池と比較したエネルギー密度の限界

薄膜電池のエネルギー密度は100~200 Wh/Lであり、現在320 Wh/kgに達しつつある先進的な2万1,700円筒形電池の約3分の1の水準にとどまっています。LiPONのイオン伝導度は10-6 S/cmレベルにとどまっており、放電率に上限が生じるため、電動工具への採用は困難です。EV用バッテリーパックでシリコン・グラファイト負極が採用されるにつれ、性能の差はさらに広がり、薄膜電池市場が長時間駆動や高放電電流を要する分野でシェアを獲得することは難しくなっています。数日間の連続稼働を目指すスマートウォッチメーカーは、コイン型電池に戻るケースもあり、ARヘッドセットのOEMメーカーは、補助負荷用に小型のリチウムポリマーパウチ電池を組み合わせています。複合電解質の研究開発により導電率は2倍になる可能性がありますが、2027年以降の商用化では、現在の予測期間内での改善は見込めません。

セグメント分析

2025年の売上高のうち、充電式薄膜電池が73.57%を占めており、CAGR 20.69%で成長すると予測されており、薄膜電池市場におけるその優位性をさらに強める見込みです。このセグメントは、数千回の充電サイクルを必要とするスマートウォッチ、ヒューマノイドロボット、医療用インプラントなどの用途から恩恵を受けています。サムスンSDIの「SolidStack」プロトタイプは、サービスロボットにおいて8時間の稼働サイクルを実現し、シフト交代時の迅速な充電を可能にします。使い捨てのスマートパッケージングでは、ユニットあたりのコストがラベル1枚あたり数セントという経済性から、依然として非充電式の一次電池が使用されていますが、IoTデバイスの運用事業者が充電式電池のライフサイクルコスト上の利点を評価するにつれ、薄膜電池市場におけるそのシェアは縮小傾向にあります。

ISO/IEC 7810の耐久性試験およびUN 38.3輸送認証が研究開発のロードマップを形作り、ベンダー各社に対し、1,000サイクルを超える熱安定性と5年を超える保存期間の検証を迫っています。防衛物流分野でも、STUB規格が充電式フォーマットを採用し、現場への電池出荷量を大幅に削減することで、さらなる勢いがついています。その結果、薄膜電池業界は、LiPON技術の改良や負極レススタック設計を通じたサイクル寿命の延長に研究開発予算を集中させており、二次電池化学系のシェア優位性をさらに強めています。

地域別分析

2025年、欧州は薄膜電池市場収益の52.11%を占めました。これは、2027年からカーボンフットプリントの開示とバッテリーパスポートの導入を義務付けるEUバッテリー規制(2023/1542)に支えられたものです。スイスのBTRY社は、溶剤を使用しないロール・ツー・ロール型固体電池の産業化に向けて570万米ドルを調達し、同地域におけるディープテックの活力を示しています。フランスのITENと英国のバッテリー産業化センター(Battery Industrialisation Centre)は、Ilika社の「Goliath」プロトタイプのパイロットラインでの歩留まりを93%まで引き上げ、供給の堅牢性を確保しました。北欧のメーカーは、低炭素性をアピールするために水力発電由来の電力を強調していますが、リチウムやコバルトの採掘許可が依然としてボトルネックとなっています。

アジア太平洋地域は成長の原動力となっており、CAGR22.35%で拡大し、薄膜電池市場の市場情勢を一新しています。サムスンSDIは「InterBattery 2026」でヒューマノイドロボット向けのパウチ型全固体電池プロトタイプを発表し、約1,100件の特許を保有することで、自社の競争優位性を強化しています。中国は「中国製造2025」の補助金制度の下、コネクテッドパッケージング向けの印刷型電池の生産を拡大している一方、日本のTDKは産業用電子機器向けのセラミック型電池を商用化しています。ベトナムとタイは、中国からの生産拠点分散が加速する中、組立能力の誘致を進めていますが、上流の原材料は依然として北東アジアに集中しています。

北米は、薄膜電池市場において防衛および医療技術のニッチ市場を掌握しています。DARPAの資金提供やシリコンバレーのスタートアップが安定した需要を生み出している一方、NDAA(国防権限法)に沿ってAmprius社が建設中のシリコン負極製造施設は、薄膜電池が成熟した場合の国内回帰による相乗効果を示唆しています。南米におけるブラジルのスマート農業のパイロットプロジェクトや、中東の油田におけるIoT導入では、高温耐性を備えたセラミック薄膜電池が採用されています。アフリカではまだ発展の初期段階ですが、再生可能エネルギーを活用したマイクログリッドが将来的にセンサー需要を生み出し、柔軟性の高いマイクロバッテリーの需要拡大につながる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウェアラブルおよびIoTデバイスの生産急増

- 民生用電子機器における小型化の動向

- 医療用インプラントにおける固体マイクロ電池の需要の高まり

- ロール・トゥ・ロールPVDのスケールアップによる単位当たりのコスト削減

- エネルギーハーベスティング対応IIoTセンサーとの統合

- 兵士が装着する電源およびスマート弾薬に対する防衛予算

- 市場抑制要因

- 代替電池化学系の利用可能性

- エネルギー密度の低さとバルク型リチウムイオン電池との比較

- 真空蒸着装置の設備投資額の高さ

- LiPON電解液の特許上のボトルネック

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- バッテリータイプ別

- 充電式

- 非充電式(一次電池)

- 技術別

- プリンテッド・バッテリー

- セラミック電池

- リチウムポリマー電池

- 固体チップ電池

- その他の技術

- 用途別

- 家庭用電子機器

- 医療用機器

- ウェアラブル技術

- スマートカード

- RFID

- IoTセンサー

- 軍事・防衛

- スマートパッケージング

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達)

- 市場順位・シェア分析

- 企業プロファイル

- STMicroelectronics

- Panasonic Corporation

- Samsung SDI Co., Ltd.

- Cymbet Corporation

- BrightVolt Inc.

- Ilika plc

- Imprint Energy, Inc.

- Enfucell Oy

- Kurt J. Lesker Company

- Blue Spark Technologies

- Front Edge Technology

- Thinfilm Electronics ASA

- BASQUEVOLT

- EIT InnoEnergy SE

- The Batteries Sp. z o. o.

- Renata SA

- Power Paper Ltd.

- VARTA AG

- EnerVenue Inc.

- NEO Battery Materials Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日