欧州のLED照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe LED Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066742

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

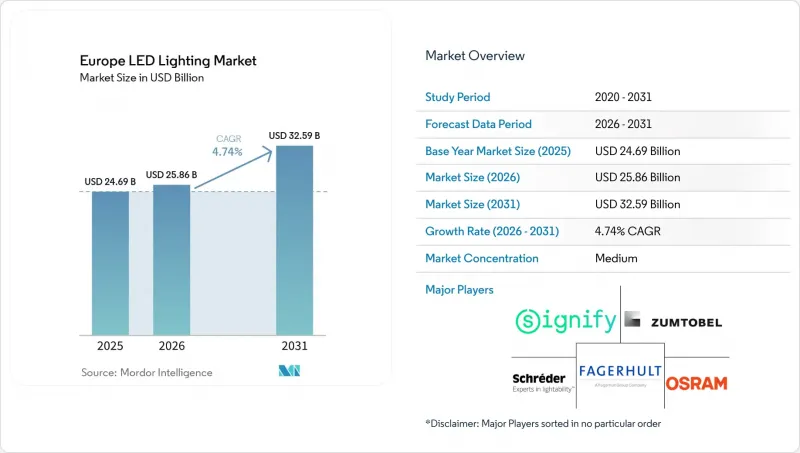

Mordor Intelligenceによると、欧州のLED照明市場規模は2025年に246億9,000万米ドルと評価され、2026年の258億6,000万米ドルから2031年までに325億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.74%で成長すると予測されています。

本レポートは、製品タイプ(ランプ、照明器具)、流通チャネル(直販、卸売・小売など)、設置タイプ(新規設置、改修設置)、用途(商業オフィス、小売店舗、ホスピタリティ、産業用など)、エンドユーザー(屋内、屋外など)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のLED照明市場の動向と洞察

EUの厳格なエネルギー効率規制が基礎需要を牽引

欧州のLED照明市場は、現在、効率性にとどまらず、製品構造、文書化、ライフサイクル性能にまで及ぶ規制の枠組みの恩恵を受けています。規則(EU)2019/2020は、LEDランプの最低発光効率基準を定めており、より新しい「持続可能な製品のためのエコデザイン規則」は、コンプライアンスの負担を耐久性、修理可能性、およびリサイクル素材含有量の開示にまで拡大しました。これにより、特にEPREL登録やデータ検証が地域全体でより顕著な執行手段となっていることから、規制不遵守に伴うコストが高まっています。欧州委員会はまた、現在のエコデザインおよびエネルギー表示プログラムにより、2023年にEUの最終エネルギー消費量を12%削減し、1億4,500万トンのCO2排出を回避するとともに、34万6,000人の雇用を支えたと述べており、これが政策支援が一時的なものではなく、引き続き堅調である理由を示しています。2026年以降、「デジタル製品パスポート」が新たな要件として加わることで、欧州のLED照明市場では、エンジニアリング、トレーサビリティ、規制報告を大規模に管理できるメーカーが引き続き優遇されることになります。また、仕様主導型のプロジェクトにおいても、プレミアムブランドへの支持が高まっています。これは、フリッカーやストロボ効果に関する性能基準の厳格化などにより、調達段階で技術的な品質を検証しやすくなったためです。

ハロゲンランプおよび蛍光灯の急速な段階的廃止が、構造的な代替需要を生み出しています

欧州のLED照明市場は、2023年にEUがT5およびT8蛍光管の販売を禁止したことに伴う需要を引き続き集めています。これは、交換のタイミングが通常、規制の施行より数回のメンテナンスサイクル遅れるためです。このタイムラグは重要な意味を持ちます。多くのオフィス、小売店舗、病院、公共施設では、販売禁止直後に交換されなかった旧式の設備を依然として使用し続けているからです。スロバキアのある病院での改修事例では、年間エネルギー使用量が93,728 kWhから45,063 kWhへと52%削減され、年間コスト削減額は2万3,000ユーロ(2万5,070米ドル)を超えました。これにより、公共機関や機関の購入担当者にとって、投資回収の見通しが明確になっています。また、多くのT8照明のLED化には制御装置の更新や試運転作業が必要となるため、単なるランプの交換にとどまらず、より大規模な更新サイクルとなります。これにより、多くのプロジェクトが、単なる基本的なメンテナンス費用の支出ではなく、ネットワーク接続型の改修へと移行しています。公共入札はこの流れをさらに後押ししており、ポーランドのシェムードコミューン(Szemud Commune)のプロジェクトがその一例です。同プロジェクトでは、自治体の近代化プログラムの一環として、2026年までに436基のLEDへの交換が契約されました。これにより、欧州のLED照明市場は、同地域の非住宅用および公共インフラストックにおいてまだ完全に進行しきっていない更新の波によって支えられ続けています。

価格に敏感な改修の投資回収期間が、中小企業による導入を制約

欧州のLED照明市場では、依然として中小企業における導入格差が顕著です。これは、完全なコネクテッド改修には、多くの中小企業が1回の予算サイクルで賄える範囲を超える初期投資が必要となるためです。アイルランドだけでも、24万8,000社の中小企業が10万9,000棟の建物を利用していますが、2025年時点で徹底的な改修を実施したのはわずか4%にとどまっています。これは、長期的な効率性のメリットが明確であっても、小規模な利用者の動きがいかに遅いかを如実に示しています。この制約は、南欧および東欧においてより顕著です。これらの地域では、電力価格が低く、資本予算が厳しいため、基本的な改修工事の短期的な投資回収が見込みにくくなっています。資金調達モデルは助けになりますが、多くの場合、エネルギー監査、与信審査、契約構造が必要となり、多くの小規模事業者にとっては複雑で時間のかかるものと見なされています。Whitecroft Lighting社がCurrys社向けに実施した循環型照明更新プログラムは、大規模な取り組みによって何が達成できるかを示しました。77店舗を改修し、6,500台以上の照明器具を再利用することで、エネルギー使用量と温室効果ガス排出量を40%削減しました。問題は、個人経営の中小企業にはそのような購買力があることが稀であるため、投資判断が短期サイクルで、資金繰りに極めて敏感な状況では、欧州のLED照明市場は依然として一定の転換機会を逃している点です。

セグメント分析

2025年、欧州のLED照明市場において、照明器具およびフィクスチャは57.63%のシェアを占め、金額ベースでランプを確実に上回りました。このリードは、単なる光源の交換ではなく、コンプライアンス、制御、耐用年数が製品全体として評価される統合型フィクスチャへのアップグレードへと、ランプのみの交換からシフトしていることを反映しています。したがって、欧州のLED照明市場では、特に仕様、設置時間、および書類作成がすべて重要となる商業および公共プロジェクトにおいて、その価値の多くが完全な照明器具システムへと移行しています。ツムトベル社のモジュラー式連続配列システム「TECTON II」は、サプライヤー各社が出力だけでなく作業効率の面でも競争していることを示しており、従来の構成と比較して設置時間を71%短縮できるとされています。請負業者の確保、コンプライアンス関連の書類手続き、改修に伴う稼働停止時間が、単価と同様に調達決定を左右することが多い市場において、これは重要な要素となります。

ランプ部門の規模は小さいもの、2031年までCAGR5.02%で成長すると予測されており、欧州のLED照明市場において最も成長の速い製品カテゴリーとなっています。この成長は、使用が禁止された蛍光灯の代替需要や、公共施設から旧式のナトリウム灯や従来の照明器具を継続的に撤去する自治体のプログラムと密接に関連しています。ランプカテゴリーは、照明器具全体の交換がまだ必要とされない場合や、事業者が当面の設備投資を抑制するための段階的な切り替えを希望する場合において、依然として重要な役割を果たしています。また、規則(EU)2019/2020により、耐久性基準は引き続き高く維持されており、ルーメン維持率の要件などが含まれています。これにより、性能の劣る製品が排除され、公共部門の調達において認証を受けたサプライヤーが支援されています。EPRELに登録されている光源モデルは50万種類以上にのぼり、欧州のLED照明業界は依然として奥深く活発ですが、品質検証は監督当局にとって容易になり、購入者にとってもより透明性が高まっています。

2025年には卸売・小売が46.12%のシェアを占めており、これはディストリビューターネットワークが依然として欧州のLED照明市場活動の大部分を支えていることを示しています。電気機器卸売業者は、メーカーと、依然として現地の在庫サポートや技術指導を好む請負業者、設置業者、保守チームをつなぐ役割を果たしているため、重要な存在であり続けています。また、欧州のLED照明市場では、大規模な商業施設、医療施設、空港、自治体プロジェクトにおいて、既製品を購入する一般消費者ではなく、施設管理者、コンサルタント、または建築家が仕様を決定するため、直接販売も依然として重要な位置を占めています。こうした販売ルートが堅調さを維持しているのは、複雑なプロジェクトには設計支援、試運転に関する助言、アフターサービスの責任が求められる一方で、広範なオンラインチャネルでは必ずしもこれらを提供できないためです。とはいえ、ブランド間の製品データ比較が容易になったことで、購買行動はより透明化され、標準化が進んでいます。

Eコマースは2031年までCAGR5.45%で拡大すると予測されており、チャネル別の欧州のLED照明市場規模構成において、最も急速に成長している販路となる見込みです。EPRELのQRコードベースの製品情報は、購入者が販売代理店の解釈だけに頼ることなく、性能や表示データを自ら確認できるようになったため、この変化を後押ししています。その一方で、オンラインでの比較が可能になったことで、ネットワーク非接続型のLED製品はコモディティ化されやすくなり、基本的なハードウェアを主な競争力とするサプライヤーにとっては価格圧迫につながる可能性があります。コネクテッド照明器具については、設定、制御機能の統合、および試運転用ソフトウェアに、販売店によるサポートやメーカー主導のワークフローが必要となる場合が多いため、仲介者の完全な排除にはまだ至っていません。デジタル・プロダクト・パスポートの規制導入が近づくにつれ、欧州のLED照明市場は、透明性の高いデジタル比較によって販売されるシンプルな製品と、依然として仕様やサポートに依存するシステム主導型の製品との間で、より明確に分化していくものと見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの厳しいエネルギー効率規制

- ハロゲンランプおよび蛍光灯の急速な段階的廃止

- 企業のネットゼロ公約が改修工事を加速させている

- LEDの1ルーメンあたりのコストの低下

- IoTセンサーをセットにしたスマートシティの入札案件

- オンサイト再生可能エネルギーおよび直流(DC)マイクログリッドの導入

- 市場抑制要因

- 中小企業における価格に左右される改修の投資回収期間

- 希土類蛍光体のサプライチェーンの変動性

- EUのエコデザインおよびWEEEコンプライアンスの複雑さ

- コネクテッド照明の熟練設置技術者の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 製品タイプ別

- ランプ

- 照明器具/フィクスチャ

- 流通チャネル別

- 直接販売

- 卸売/小売

- Eコマース

- 設置タイプ別

- 新規導入

- レトロフィット設置

- 用途別

- 商業オフィス

- 小売店

- ホスピタリティ

- 産業

- 高速道路および一般道路

- 建築用

- 公共の場

- 病院

- 園芸用庭園

- 住宅

- 自動車

- その他の用途(化学、石油・ガス、農業)

- エンドユーザー別

- インドア

- アウトドア

- 自動車

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify N.V.

- Zumtobel Group AG

- Osram Licht AG(ams-Osram)

- Schreder SA

- Fagerhult Group

- Acuity Brands Lighting Inc.

- Havells Sylvania Europe Ltd.

- Legrand S.A.

- Eaton Corporation plc(Cooper Lighting)

- TRILUX GmbH and Co. KG

- Thorn Lighting Ltd.

- FW Thorpe Plc

- LEDVANCE GmbH

- Helvar Oy Ab

- iGuzzini illuminazione S.p.A.

- Glamox AS

- Cree Lighting Europe S.p.A.

- ITECH LED Lighting

- Hella GmbH and Co. KGaA

- Nichia Europe GmbH

- Siteco GmbH

- Disano Illuminazione S.p.A.

- Tridonic GmbH and Co KG

- Opple Lighting Europe B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日