エレベーターおよびエスカレーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Elevator And Escalator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066730

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

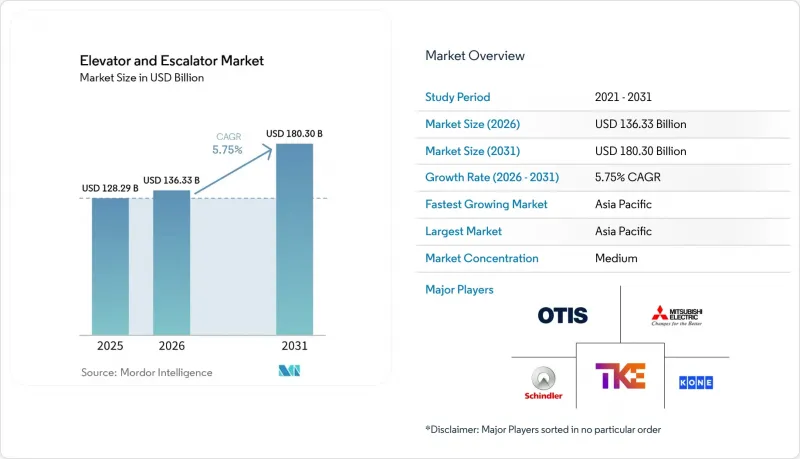

Mordor Intelligenceによると、エレベーターおよびエスカレーターの市場規模は、2025年の1,282億9,000万米ドルから2026年には1,363億3,000万米ドルへと拡大し、2031年までに1,803億米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.75%で成長すると見込まれています。

本レポートは、製品タイプ(エレベーター、エスカレーター、動く歩道)、技術(牽引式、油圧式、機械室レス式、真空/空気圧式)、サービス(新規設置、保守・修理、改修)、エンドユーザー(住宅、商業、インフラ、産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

世界のエレベーターおよびエスカレーター市場の動向と洞察

急速な都市化と高層建築ブーム

高層建築・都市居住環境評議会(CTBUH)によると、2025年には高さ200メートルを超える建物が141棟竣工し、マクロ経済的な逆風があるにもかかわらず、2026年も同様の数値が見込まれています。中国では、資金繰りの逼迫により新規着工が抑制され、シェアが低下していますが、湾岸協力理事会(GCC)のメガプロジェクトがその一部を補い、エレベーター・エスカレーター市場への安定した需要を牽引しています。リヤド市だけでも、2030年までに34万戸の新規住宅と480万m2のオフィス建設が予定されており、将来の設備受注が確実視されています。インドでは2024年に6万台が設置され、設置台数で世界第2位となりました。これは、郊外への無秩序な拡大から高層化による高密度化へと、全国的に転換が進んでいることを反映しています。しかし、世界中で259件のプロジェクトが停滞しており、これが全体的な予測を鈍らせており、OEM各社にとって短期的な収益の見通しの不透明さを浮き彫りにしています。

近代化が必要な老朽化した設置ベース

オーティス社の推計によると、2024年には700万台のエレベーターが稼働開始から20年を超え、2034年までに1,500万台に達すると予測されており、これは現在の台数の2倍に相当します。欧州の2億2,000万棟以上の建物のうち、85%が2001年以前に建設されたものであり、EN 81-80規格に基づく74項目の安全上の不備が確認されており、これらが近代化の契機となっています。KONE社は、同社の「MonoSpace 500」を、1990年代のモデルに比べて74%の省エネ効果を実現する「ドロップイン型」アップグレードとして位置付けています。日本では、築30年の建物に対する耐震補強が義務付けられており、これがさらに交換需要を後押ししています。近代化契約には複数年にわたる保守サービスが組み込まれており、OEM各社にとって継続的な収益源が確固たるものとなります。

高額な初期設備投資

インドの中層タワーには、1基あたり4万~8万米ドルのエレベーターが4~6基必要ですが、開発業者が資金不足に直面すると、この費用はしばしば先送りされます。欧州におけるコントローラーの全面交換は、1基あたり最大30万米ドルの費用がかかり、20年間の償却期間に及ぶことになります。南米では、多国間融資のボトルネックにより資金の支払いが遅れ、エレベーターの調達がプロジェクトの後半段階にずれ込んでいます。パフォーマンスベースのリースは、設備投資(CapEx)を運営費(OpEx)に転換しますが、OEMの貸借対照表に負担をかけるため、地域の小規模事業者にとっては障壁となっています。

セグメント分析

2025年、乗用エレベーターはエレベーター・エスカレーター市場シェアの64.1%を占めました。このセグメントは、高層住宅や商業タワーから恩恵を受けていますが、サクラメント国際空港の2026年コンコース改修などの空港拡張に後押しされ、動く歩道がCAGR7.4%と最も高い伸びを示すと予測されています。貨物用エレベーターはEC倉庫に利用されており、一方、住宅用エレベーターはバリアフリー改修において普及が進んでいます。高速エレベーターは依然としてニッチな分野ですが、戦略的に重要な位置を占めています。KONE社がジェッダ・タワー向けに供給した時速10mのエレベーターは、超高層ビル向け需要の高さを示しています。

エスカレーター、特に平行配置のものは、ショッピングモールや地下鉄駅で主流となっています。傾斜型動く歩道は、コストが高いため、丘陵地帯の交通機関以外での利用は限定的です。超高層ビルでは、エクスプレスエレベーターやスカイロビーの採用が進んでおり、予算がエスカレーターから高速乗用エレベーターへとシフトしています。マイアミ国際空港のような空港の動く歩道(2025年のオーティス社との契約に基づき96基が稼働中)は、インフラ分野が水平搬送へと傾いていることを浮き彫りにしています。

2025年、トラクションシステムはエレベーター・エスカレーター市場シェアの70%を占めました。機械室不要の牽引式エレベーターは、CAGR7.8%で拡大すると予測されており、シャフトあたり10~15平方メートルのスペースを回収できるほか、油圧式競合製品では達成できないISO 25745のクラスA/B評価を獲得しています。KONE社の「MonoSpace 500」は、永久磁石モーターと回生駆動システムを組み合わせることで、年間電力消費量を最大40%削減します。

鉱物油の使用を制限する環境規制の強化に伴い、油圧式エレベーターは後退しています。真空式エレベーターは、ピット深さが最小限で済むことから住宅分野のニッチ市場で重宝されていますが、乗客数は3~4名に制限されています。KONEの炭素繊維製「UltraRope」のような先進的なロープは、ケーブル重量を90%削減し、500 mを超える走行高さを可能にするとともに、超高層プロジェクトにおける牽引式エレベーターの優位性をさらに強めています。ICCによる建築基準法の改正により、昇降路内コントローラーの使用が許可され、世界のMRLの導入が加速しています。

地域別分析

アジア太平洋地域は、2025年のエレベーター・エスカレーター市場の売上高の62.8%を占め、2031年まで年率6.2%の成長が見込まれています。インドでは現在、国内の設置台数の半分を第2・第3級都市が占めており、一方、中国では、193件のプロジェクトが停滞していることに伴う新築需要の鈍化を、既存設備の近代化による需要が相殺しています。ベトナムやインドネシアなどのASEAN諸国は、製造分野への外国直接投資(FDI)を誘致しており、中層商業ビルの需要を押し上げています。

北米および欧州では、主に近代化によって市場が拡大しています。欧州では、EN 81-80の安全基準やエネルギー規制が着実な更新サイクルを支えており、米国ではカリフォルニア州の「タイトル24」やニューヨーク市の「ローカル・ロー97」が、エネルギー効率を重視した改修を推進しています。中東・アフリカ地域は、サウジアラビアの「ビジョン2030」による大規模開発やUAEの観光インフラ整備に後押しされ、地域別で最も高いCAGRを記録しています。NEOMプロジェクトだけでも、38万2,500戸の住宅と300万m2のオフィススペースが計画されています。南米の状況はまちまちです。チリでは地下鉄の延伸に投資が行われている一方、ブラジルでは通貨の変動により一部のプロジェクトが遅延しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化と高層建築ブーム

- 近代化が必要な老朽化した設備

- 安全基準の厳格化が更新を加速させています

- グリーンラベル製品の需要の高まり

- AIを活用した予知保全の導入

- 非接触・抗菌インターフェースの需要

- 市場抑制要因

- 初期設備投資額が高め

- 原材料価格の変動(鉄鋼、半導体)

- 半導体用部品の供給不足

- 第2・第3級都市における認定技術者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- エレベーター(乗用エレベーター、貨物用エレベーター、家庭用エレベーター、高速・高層用エレベーター)

- エスカレーター(並列型、多並列型、交差型)

- 動く歩道(水平型および傾斜型)

- 技術別

- 牽引式

- 油圧式

- マシンルームレス(MRL)

- 真空/空圧

- サービス別

- 新規導入

- 保守・修理

- 近代化

- エンドユーザー別

- 住宅

- 商業施設(オフィス、小売店・ショッピングモール、ホスピタリティ)

- インフラ(空港、地下鉄、鉄道)

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Otis Worldwide Corporation

- Kone Oyj

- Schindler Group

- TK Elevator(ThyssenKrupp)

- Mitsubishi Electric Corp.

- Hitachi Ltd.

- Fujitec Co. Ltd.

- Toshiba Elevator & Building Systems

- Hyundai Elevator Co. Ltd.

- Sigma Elevator(CJ Corporation)

- Canny Elevator Co. Ltd.

- Johnson Lifts Pvt Ltd.

- Orona S. Coop.

- Wittur Group

- Kleemann Hellas

- Stannah Lifts Holdings Ltd.

- Eita Elevator(M)Sdn Bhd

- Gulf Elevator & Escalator Co.

- Alpine Elevator Co.

- Savaria Corporation

- Hitachi-Yungtay Elevator(Taiwan)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日