バッテリー製造装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Battery Manufacturing Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 314 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066718

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

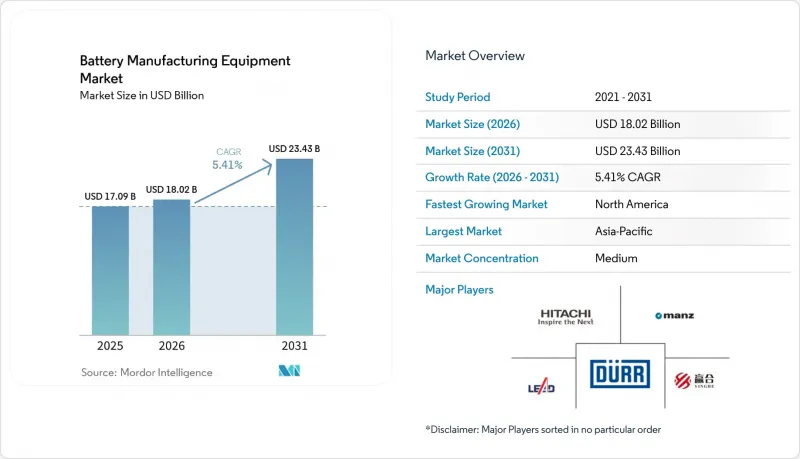

Mordor Intelligenceによると、バッテリー製造装置の市場規模は、2025年の170億9,000万米ドルから2026年には180億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.41%で推移し、2031年には234億3,000万米ドルに達すると予測されています。

本レポートは、電池の化学組成(リチウムイオン、全固体など)、機械タイプ(コーティング・乾燥システム、形成・試験ラインなど)、自動化レベル(全自動、AIによる監視下での「ライトアウト」ラインなど)、エンドユーザー(自動車OEMおよびティア1サプライヤー、エネルギー貯蔵システムインテグレーターなど)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。

世界のバッテリー製造装置市場の動向と洞察

急増するEV生産能力拡大計画

自動車メーカー各社は、地政学的リスクの中で供給を確保するため、セル生産を自社内製化する動きが進む中、2024年に1.2 TWhの新規リチウムイオン電池生産能力を発表しました。これは2023年の水準の3倍に相当します。フォードがミシガン州に建設する35億米ドルのリン酸鉄リチウム電池工場では、2026年までに35 GWh分のコーティング、積層、成形設備が必要となり、ベンダー各社に迅速な納入が求められています。ゼネラル・モーターズ(GM)の合弁会社「Ultium Cells」は、パウチ型とプリズム型の両形式に対応可能なモジュラー式生産ライン12 GWhを発注しました。これは、将来の電池化学の不確実性を見据え、柔軟性を重視していることを示唆しています。中国の大手企業であるCATL、BYD、EVE Energyは2024年に計180GWh分の設備を入札しましたが、契約の15~20%には、リチウム価格が1トンあたり1万2,000米ドルを下回った場合に納入を延期できる条項が含まれており、設備契約に商品価格リスクが織り込まれています。フォルクスワーゲンのPowerCoは、バレンシア工場の稼働開始から6ヶ月以内にOEE(総合設備効率)95%という目標を設定し、リアルタイムのプロセス制御アルゴリズムを持たないサプライヤーを排除しています。テスラが2024年半ばまでに4680ドライ電極技術に18億米ドルを投じたことは、次世代フォーマットがkWh当たりのセルコスト削減を約束する一方で、ライン当たりの資本需要を2倍に増大させる可能性があることを示しています。

政府補助金とIRAによる国内回帰

IRA(インフレ抑制法)が定めるセル向け「先進製造生産税額控除」(45 USD/kWh)は、アジアに比べて40~60%高い人件費にもかかわらず、北米のギガファクトリーの採算性を支えています。パナソニックの40億米ドル規模のカンザス州プロジェクトは、この税額控除に依存しています。一方、LGエナジーソリューションとSKオンはそれぞれ12億米ドルの申請を行い、現在は無錫リード社およびマンツ社に対し、米国産部品の使用保証を求めています。欧州の「ネットゼロ産業法」は、設備投資額の最大40%に相当する投資税額控除を提供していますが、加盟国は2024年末時点で、計上された80億ユーロのうちわずか21億ユーロしか支給しておらず、受注が遅れています。カナダがステランティス・LGESおよびフォルクスワーゲン・パワーコに授与した13億カナダドル(9億6,200万米ドル)の助成金には、60%の地域内調達率が求められており、これによりデュール社とアンドリッツ社は、遊休状態だった塗装工場の設備をバッテリー製造設備ラインへと転換することになりました。日本が2024年に実施した3,500億円(23億米ドル)の補助金枠は、国内の真空蒸着装置向けの全固体電池パイロットラインへの支出を優先的に確保するものであり、日立ハイテクやウルバックを保護しています。

ターンキーラインの高い設備投資額と長い回収期間

10 GWh規模の完全自動化リチウムイオン生産ラインには6億5,000万~8億5,000万米ドルが必要であり、現在のセル価格(1 kWhあたり90~110米ドル)では回収期間が7~9年に及ぶため、堅実な財務基盤を持たない第2層の買い手にとっては障壁となっています。58億米ドルの設備債務に起因するノースボルト社の2024年11月の破産は、貸し手を動揺させ、プロジェクトファイナンスの契約条件を厳格化させました。インドのReliance New Energy社は、25億米ドルの融資を確保できなかったため、金型発注を延期しました。これは、資金調達リスクが、EVの販売動向と機械需要をどのように切り離してしまうかを浮き彫りにしています。Manz社は、顧客が購入を段階的に進め、現在はコーティングキットを購入する一方で、成形設備への投資を先送りしたため、2024年第3四半期の受注高が23%減少しました。米国エネルギー省(DOE)は、2024年にバッテリープロジェクト向けに申請された170億米ドルのうち、わずか11億米ドルのみを承認しました。これにより、サプライヤーは、最終的に発注に結びつかない可能性のある条件付き受注を抱えることとなりました。Durr社やBuhler社が先駆けて導入したリースモデルは、初期費用を60%削減する一方で、サプライヤーのROICを10%以下に抑えてしまうため、長期的な投資意欲を鈍らせています。

セグメント分析

2025年の売上高のうち、リチウムイオン電池が83.42%を占め、EVや民生用機器におけるその確固たる地位を裏付けています。一方、全固体電池の生産ラインはCAGR30.2%で急増すると予測されており、GWhあたりほぼ3倍のコストがかかる真空蒸着コーティング装置や不活性雰囲気スタッカーといった関連エコシステムを牽引しています。トヨタは、硫化物電解質キットにはリチウムイオン電池と同等の製品に比べて2.8倍の資本が必要であると示唆しました。ソリッド・パワー社がビューラー社と締結した6,200万米ドルのパイロット受注は、水分含有量5ppm未満の環境に対する初期需要の高まりを浮き彫りにしています。ナトリウムイオン電池は依然としてニッチな存在ですが、フォーマットの柔軟性を備えており、性能が安定すれば据置型蓄電分野での採用が拡大する可能性があります。従来の鉛酸電池やニッケル系システムはCAGR-2.28%で縮小すると予想されますが、価格に敏感な市場では依然としてそのリサイクル性が評価されています。

固体電池用金型の価格高騰により、ニッチな高エネルギーシステム向けのバッテリー製造装置市場の規模が拡大し、サプライヤーの注目は日本の真空技術専門企業へとシフトしています。硫化物処理オプションを組み込んだこれらの高利益率モジュールは、成熟したリチウムイオン製品ラインの成長鈍化を相殺しています。スタートアップ企業がセル開発企業と直接連携して装置を共同開発する動きにより、競合環境が拡大し、設計サイクルが短縮されています。一方、リサイクル含有率に関する規制要件により、リチウムイオンおよびナトリウムイオンの一次生産ラインと統合可能なリサイクルモジュールへの早期投資が促進され、ターンキーパッケージ内の化学組成の多様化が進んでいます。

2025年には、コーティングおよび乾燥システムが売上高シェアの最大である18.84%を占め、これは電極の品質および資本集約度におけるその役割を反映しています。それでも、次世代電池にはより長く複雑なコンディショニングサイクルが求められるため、形成および試験装置はCAGR12.5%で拡大する見込みです。サムスンSDIの第5世代角形電池プログラムでは、カレンダー寿命の目標が厳格化されたことを受け、形成設備の規模が2倍に拡大し、追加のチャンバーが導入されるまで量産開始スケジュールが延期されました。高ニッケル正極材には極めて高いニップ圧力が求められるため、カレンダープレスはCAGR6.05%で成長していますが、スリッティングおよびレーザーノッチング分野では、中国の競合他社による価格圧迫に直面しています。

滞留時間が長くなるにつれ、ギガファクトリーは予算を下流工程の設備へと再配分しており、成形チャンバーやAI監視型テストラックのバッテリー製造装置市場におけるシェアが拡大しています。予知保全とチャンバー設計を組み合わせることができるサプライヤーは、価格決定力を高めています。同時に、ドライ電極の採用はウェットコーティングの既存メーカーにとって脅威となる一方で、高精度カレンダー加工および真空脱ガスシステムの需要を押し上げています。この変化により、EUの規制を満たすために工場が使用済み電池の処理フローを事前に統合するにつれ、リサイクルおよびブラックマス関連設備への資本が流入し、ターンキー受注における機械種類の幅が広がっています。

地域別分析

アジア太平洋地域は2025年の売上高の54.73%を占め、中国の480 GWhの設置容量と韓国の輸出志向が牽引していますが、国内のEVブームが成熟化するにつれ、同地域の成長率はCAGR 3.98%へと鈍化しています。中国だけで世界の受注の38.1%を占めましたが、リチウム価格の変動により受注の延期が発生し、国内需要への依存度が高すぎるサプライヤーの脆弱性が露呈しました。日本と韓国は、政府の補助金に支えられて固体電池のパイロットプログラムを加速させており、両国の合計シェアを押し上げています。

北米は2025年の投資額の19.12%を占め、労働コストの上昇にもかかわらず、IRA(インフレ抑制法)の税額控除が新規生産能力のリスクを軽減しているため、世界最速となるCAGR12.2%で拡大しています。米国では2030年までに計320 GWhのプロジェクトが発表されており、カナダではステランティスとLGエナジーソリューション(LGES)、フォルクスワーゲンとパワーコ(PowerCo)の合弁事業を背景に、CAGR14.35%で成長しています。メキシコは、テスラのヌエボ・レオン工場を中核としてCAGR9.42%で続きますが、インフラの遅れにより稼働開始が最大9ヶ月遅れる見込みです。欧州は2025年の売上高の21.83%を占め、「ネット・ゼロ産業法」の90 GWh目標の下、CAGR8.55%で拡大しています。ドイツは世界シェア8.4%で欧州の中核であり続けていますが、補助金の明確化を待つ間、受注は2025年から2026年にかけて先送りされています。フランスとスペインは、Automotive Cells Companyやフォルクスワーゲンが助成金を獲得したことで、同地域をリードしています。一方、ノルドボルトの破産により12億ユーロの未履行契約が不透明となったことを受け、北欧諸国の勢いは鈍化しています。南米(2.22%)および中東・アフリカ(2.10%)は、資源企業が下流部門への統合を視野に入れているもの、補助金の充実度が不足しているため、一桁台半ばの成長にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV生産能力拡大計画の急増

- 政府の補助金およびIRAによるオンショアリング

- ギガファクトリーの1GWhあたりの設備投資額の低下

- 高スループット回線を必要とするグリッド規模のESSの整備

- ドライ電極および無溶剤コーティングの採用

- AIを活用したインライン検査がOEEを向上

- 市場抑制要因

- ターンキーラインの高い設備投資額と長い回収期間

- 原材料価格の変動が受注を鈍化させている

- セル組立自動化エンジニアの不足

- 溶剤使用規制の強化(NMP、VOC)

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 電池の化学組成別

- リチウムイオン

- 個体電池

- ナトリウムイオン

- 鉛蓄

- ニッケル系

- フロー電池(Zn-Br、バナジウムなど)

- 機械タイプ別

- コーティング・乾燥システム

- カレンダープレス

- 混合機およびホモジナイザー

- スリッティングマシン

- レーザーノッチングおよび切断

- 電極積層

- 真空乾燥および脱ガス

- 電解液充填

- 組立・搬送用ロボット

- 成形・試験ライン

- 包装・シール

- リサイクルおよびブラックマス処理装置

- 自動化レベル別

- 手動/実験室規模

- 半自動

- 全自動

- AIによる監視下での「ライトアウト」ライン

- エンドユーザー別

- 自動車メーカーおよびティア1サプライヤー

- エネルギー貯蔵システムインテグレーター

- 家庭用電子機器

- 産業用・電動工具

- 航空宇宙・防衛

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Durr AG

- Wuxi Lead Intelligent Equipment Co., Ltd.

- Yinghe Technology Co., Ltd.

- Manz AG

- Hitachi High-Tech Corp.

- Schuler AG

- Andritz AG

- Sovema Group S.p.A.

- Komori Corp.

- Buhler Group

- Hanwha Machinery

- PNT Group

- ABB Ltd.

- Siemens AG

- IPG Photonics Corp.

- TMAX(Xiamen Tmax Battery Equipments)

- TOB New Energy Technology Co.

- ACEY New Energy Technology

- Festo AG

- Honeywell International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 314 Pages

- 納期

- 2~3営業日