欧州の化粧品用プラスチック包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Cosmetic Plastic Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066706

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

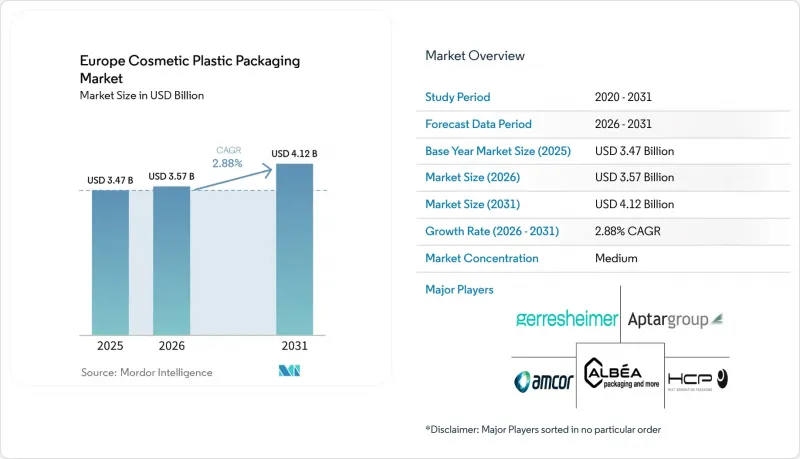

Mordor Intelligenceによると、2026年の欧州の化粧品用プラスチック包装市場の規模は35億7,000万米ドルと推定されており、2025年の34億7,000万米ドルから拡大し、2031年には41億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは2.88%となる見込みです。

本レポートは、樹脂タイプ(PET、PE、PP、生分解性およびバイオベースプラスチックなど)、製品タイプ(ボトル、チューブおよびスティック、ポンプおよびディスペンサーなど)、用途(スキンケア、ヘアケア、メイクアップ製品など)、サステナビリティのプロファイル(従来型パッケージ、サステナブルパッケージ)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の化粧品用プラスチック包装市場の動向と洞察

スキンケアおよびダーモコスメティクスのプレミアム化

臨床用スキンケア製品ラインには、不安定な有効成分を保護するためのエアレスポンプや真空チャンバーが必要であり、これにより包装の単価は25~40%上昇しますが、ブランドは40~60%の利益率プレミアムを維持することが可能です。ドイツとフランスの消費者は、皮膚科学的に検証されたパッケージ形式に対して最も強い支払い意欲を示しており、これら2カ国は高スペック包装の主要市場となっています。Gerresheimerなどの大手コンバーターは、2024年に19億ユーロ(20億5,000万米ドル)の売上高を報告し、その要因として、バリア性能が強化されたプラスチックシステムに関連する化粧品分野の15%の成長を挙げています。EMA(欧州医薬品庁)のガイダンスは、化粧品と医薬品の境界線を曖昧にし、サプライヤーに対し溶出物および抽出物の文書化を義務付けており、これにより精密射出成形や特殊樹脂の役割がさらに確固たるものとなっています。中期的には、より多くの量産メーカーが医薬品に近いサブブランドを立ち上げるにつれ、プレミアム化により欧州の化粧品用プラスチック包装市場のCAGRが0.7ポイント上昇すると予想されます。

プレステージ・ビューティー市場におけるリフィル/リユース・ビジネスモデルの台頭

プレステージブランド各社は、バージンプラスチックの使用量を最大85%削減するリフィル用ポッドやカートリッジへの切り替えを進めており、この動きは、再利用率に連動したEPR(生産者責任回収)手数料の還付によって加速されています。ラグジュアリーブランドは、SKUのロックインや初期パッケージ購入時の30~50%の価格プレミアムを通じて、リバースロジスティクスにかかる高額な設備投資を回収しています。クワッドパック社は2024年、リフィル形式による売上高が25%増加したと報告しており、主要ブランド各社は2027年までにリフィル製品の市場浸透率を60%にすることを目標としています。NFC対応の認証機能は、消費者の購入体験を拡張すると同時に、規制当局に対し、再利用サイクルに関する監査可能なデータを提供します。導入コストがミドルマーケットでの普及を遅らせていますが、長期(4年以上)的な影響は、欧州の化粧品用プラスチック包装市場において0.5パーセントポイントのプラスと見込まれています。

インフレによる原材料費の高騰がコンバーターを圧迫

欧州中央銀行の産業価格データが示すように、2024年のポリエチレン価格の18~25%の変動により、コンバーターの粗利益率は8~12%押し下げられました。ヘッジプログラムを持たない中小企業は、M&Aや市場からの撤退を余儀なくされ、これが業界再編を加速させ、2023年以降、ハーフィンダール・ハーシュマン指数を11%押し上げました。電力消費量の多いリサイクル事業は、エネルギー料金と原料不足という二重の圧力に直面し、規制上のインセンティブがあるにもかかわらず、PCR(ポストコンシューマーリサイクル)の使用が一時的に鈍化しました。スポット価格が正常化するまで、この抑制要因により、欧州の化粧品用プラスチック包装市場の短期的な成長率は0.4ポイント押し下げられる見込みです。

セグメント分析

ポリエチレンは2025年の生産量の33.72%を占め続けており、欧州の化粧品用プラスチック包装市場におけるボトル、キャップ、フレキシブルフィルム全般でのコストパフォーマンスのバランスを改めて裏付けています。しかし、生分解性プラスチックは年率4.55%の伸びを見せており、その拡大は絶対的なコスト優位性というよりも、EPR(生産者責任延伸)手数料の軽減や企業のスコアカード指標に起因しています。生分解性グレードに関連する欧州の化粧品用プラスチック包装市場の規模は、ローションやワイプにおいてPLAに比べてPHAが優れた防湿性を発揮していることを背景に、2031年までに6億4,000万米ドルに達すると予測されています。しかし、全用途を通じた生産能力は240万トンにとどまっており、この需給の不均衡により、PEに比べて2~3倍の価格プレミアムが維持されています。

欧州の化粧品用プラスチック包装市場は、コンバーター各社が、堆肥化基準を満たしつつPETのような透明性を実現するため、セルロースブレンドの酵素による脱重合を実験していることから、さらに転換期を迎えています。特許動向もこの勢いを裏付けており、2024年には127件の生分解性包装関連特許が認可され、そのうち35%が化粧品分野に焦点を当てたものでした。ブランドオーナーがリサイクル素材の使用進捗を公表する中、化学的適合性試験が強化されています。特にレチノイド系美容液については、モノマーの移行リスクが依然として厳格に規制されています。EPR(拡大生産者責任)制度では、PCR(ポストコンシューマーリサイクル)を組み込んだ単一素材のPEチューブやジャーが優遇されるため、ポリエチレンのシェアは2031年までに30.1%に低下すると予測されていますが、絶対トン数では依然として拡大を続けています。

ボトル形態は、シャンプー、ミセルウォーター、ボディローションでの普及により32.10%のシェアを維持していますが、軽量化プログラムにより平均肉厚が薄くなり、単位あたりの樹脂使用量は8~12%削減されています。デジタル印刷の導入により、チューブやスティックはCAGR3.55%という最も急成長しているカテゴリーへと変貌を遂げており、欧州の化粧品用プラスチック包装市場全体において、季節限定商品やインフルエンサーとのコラボ商品向けにオーダーメイドのグラフィックを提供しています。インディーズブランドが最小発注数量(MOQ)の低いロットを好む傾向にあることから、2026年から2031年にかけて、チューブに起因する欧州の化粧品用プラスチック包装市場規模は、約1億6,000万米ドル増加する見込みです。

かつては高級品限定だったエアレスポンプは、2024年に中価格帯のニキビ治療製品にも採用され、精密部品の対象市場を拡大させました。しかし、EUのテザー付きキャップ規制により、3リットル未満のフリップトップディスペンサーのヒンジ形状の見直しが迫られており、金型費用が20~25%増加しています。従来、ヘアコンディショナーの詰め替え用としてニッチな存在だったパウチは、硬質ボトルに比べて25~35%の材料削減が可能であることから、環境意識が高く、より高品質な製品を求める消費者層を取り込んでいます。とはいえ、バリアラミネートのリサイクル性に関するトレードオフにより、ドイツのような返品率の高い市場以外では、その勢いが鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スキンケアおよびダーモコスメティクスのプレミアム化

- 高級化粧品市場におけるリフィル・リユース型ビジネスモデルの台頭

- 2030年までにPCRプラスチックを50%以上使用するというブランドオーナーの公約

- 小ロットデジタル印刷を活用したインディーズブランドの急成長

- EUの使い捨てプラスチック指令が設計変更を促進

- 2024年の期限を前にしたテザードキャップの導入

- 市場抑制要因

- インフレによる原材料費の高騰がコンバーターを圧迫しています

- 小売業者による「プラスチック不使用」のプライベートブランドに関する取り組み

- 着色・多層PETのリサイクル経路が限られている

- リサイクル不可能な包装材に対するEPR料金の上昇

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 樹脂タイプ別

- ポリエチレンテレフタレート(PET)

- ポリエチレン(PE)

- 高密度ポリエチレン(HDPE)

- 低密度および直鎖型LDPE

- 直鎖状低密度ポリエチレン(LLDPE)

- ポリプロピレン(PP)

- 生分解性およびバイオベースプラスチック

- その他の樹脂タイプ

- 製品タイプ別

- ボトル

- チューブおよびスティック

- ポンプおよびディスペンサー

- パウチ

- その他の製品タイプ

- 用途別

- スキンケア

- ヘアケア

- メイクアップ製品

- デオドラントおよびフレグランス

- その他の用途

- サステナビリティのプロファイル別

- 従来の包装

- サステナブルパッケージ

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Albea S.A.

- HCP Packaging Co., Ltd.

- Gerresheimer AG

- Amcor plc

- AptarGroup, Inc.

- Cosmopak USA LLC

- Quadpack Industries, S.A.

- Libo Cosmetics Co., Ltd.

- Mpack Poland Sp. z o.o.

- Politech Sp. z o.o.

- Huhtamaki Oyj

- Rieke Corporation(TriMas Corporation)

- Berlin Packaging LLC

- Mktg Industry S.r.l.

- Silgan Dispensing Systems Corporation

- Coveris Holdings S.A.

- Wipak Oy

- International Paper Company

- Takemoto Packaging, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日