自動車整備設備:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Garage Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066705

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

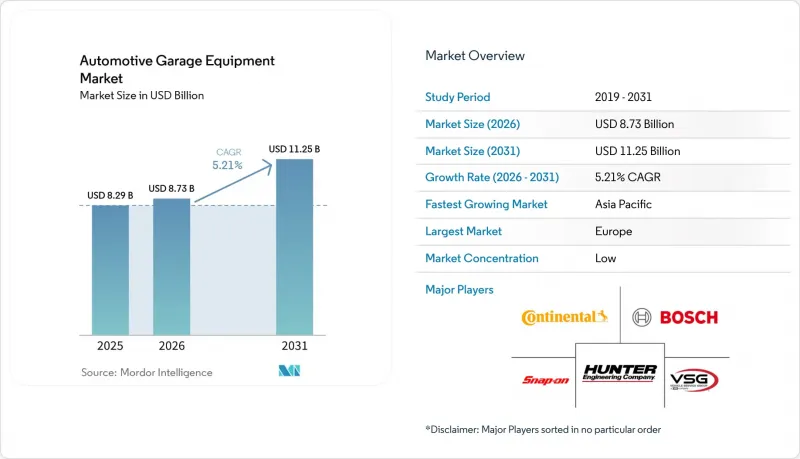

Mordor Intelligenceによると、自動車整備設備市場の規模は、2025年に82億9,000万米ドル、2026年に87億3,000万米ドルとなり、2031年までに112億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.21%で成長すると見込まれています。

本レポートは、設備の種類(リフトなど)、車種(乗用車など)、ガレージの種類(OEMなど)、所有形態(購入など)、および地域ごとに分類されています。予測値は金額(米ドル)および数量(台)で示されています。

世界の自動車整備設備市場の動向と洞察

厳格な排出ガス規制

2027年に施行されるユーロ7規制により、整備工場は実走行排出ガスの測定が義務付けられ、これによりEU加盟27カ国全体で、ポータブル分析装置やOBD-IIスキャナーの新規販売が促進されると予想されます。2024年に最終決定された米国環境保護庁(EPA)のTier 4大型車規制では、商用車整備ベイにNOxおよびPMセンサーの設置が義務付けられ、これに伴いコスト増が見込まれます。中国における「国家VI(b)」規制による蒸発損失の抑制措置により、すでに蒸気漏れ検出器の受注が増加しています。また、インドで導入が予定されている「バーラト・ステージVII」規制により、国内の試験施設が30%拡大する可能性があります。規制が強化されるたびに、機器は消耗品化され、再校正やファームウェアのライセンスに関連するリピート購入による収益が生まれ、自動車整備設備市場の長期的な需要が強化されます。

独立系アフターマーケットサービスセンターの拡大

2025年、価格の透明性と利便性を重視する消費者の傾向に後押しされ、独立系サービスセンターは世界のサービス収入において大きなシェアを獲得しました。多額のプライベート・エクイティの流入に支えられたロールアップ企業は、ツールベンダーとの間でフリート価格契約の交渉に成功しました。戦略的な動きとして、Midasのようなフランチャイズグループは、ボッシュの契約データを活用して初期投資を大幅に削減し、店舗の相当部分をサブスクリプション型の調達モデルに移行させました。一方、インドでは、GoMechanicをはじめとするその他の主要企業が事業を著しく拡大し、ネットワーク全体でリフトやスキャンツールを標準化することで、整備士の研修体制を強化しました。業界の統合が進むにつれ、リモート診断や稼働率分析といったバンドルサービスを提供するサプライヤーへの需要が高まり、自動車整備設備市場の成長を後押ししています。

高度な設備に伴う高額な設備投資

ADAS(先進運転支援システム)のキャリブレーションベイは極めて高価であるため、多くの新興市場の整備工場では、年間の設備予算を上回ってしまう状況に直面しています。欧州の業界団体が最近実施した調査によると、回答者の相当な割合が、EV用ツールの導入における最大の障壁として価格を挙げています。マルチブランド対応の整備工場では、各OEM独自のコードにアクセスするために個別のスキャナーを購入することで、在庫が膨らんでしまうことがよくあります。「Equipment-as-a-Service(EaaS)」はキャッシュフローを分散させる手段を提供しますが、総収益の相当な割合を消費する可能性があり、需要が減少する時期には負担となる固定費が発生します。アジア太平洋地域は顕著な課題に直面しています。車両台数が急増する一方で、整備工場の設備投資のペースが追いついておらず、その結果、作業ベイの利用率が低下し、顧客の待ち時間が長引いています。これは、自動車整備設備市場における構造的な制約を浮き彫りにしています。

セグメント分析

排出ガス分析装置およびスモークメーターは最も成長が著しい製品群であり、2031年までに年率5.23%のペースで成長し、自動車整備設備市場全体を上回る勢いです。これは、2025年にリフトシステムが売上高の35.17%を占めていたにもかかわらずです。カリフォルニア州やEUにおけるリアルタイムのコンプライアンス報告の試験導入により、整備工場はデータを規制当局に直接アップロードするクラウド対応のテスターの導入を余儀なくされており、定期的な義務が継続的なサービス要請へと変化しています。ベンダー各社は、12ヶ月ごとに更新される校正用ガスやソフトウェアライセンスの付随的な売上を見込んでいます。リフト装置は、いかなる修理も車両の持ち上げから始まるため、依然として整備工場の不可欠な基盤となっていますが、安全基準が頭打ちとなっている現在、その成長率は検査機器に後れを取っています。リフトプラットフォームとホイールアライメントカメラを統合したサプライヤーは、作業スペースを節約することで、差別化を図っています。

ホイール・タイヤ整備設備は現在の売上高の5分の1近くを占めており、米国ではタイヤ交換のたびにTPMS(タイヤ空気圧監視システム)の点検が義務付けられていることから恩恵を受けています。現代の自動車には150個以上のECUが搭載されており、マルチプロトコル対応なしでは故障箇所の特定が不可能となっているため、自動車整備設備市場における診断用ハンドヘルド端末のシェアは上昇する見込みです。衝突事故の頻度を低減させたADASに比べ、板金修理用機器の成長は遅れをとっていますが、光熱費が高騰している地域では、エネルギー効率に優れた気流を備えた塗装ブースが地歩を固めつつあります。液剤ディスペンサーやコンプレッサーなどの小規模なカテゴリーも、大型リフトや分析装置の契約に便乗したバンドル販売を通じて、依然として安定した販売量を維持しています。

2025年には、乗用車整備ベイが業界収益の63.37%を占め、フロントガラスやバンパーの修理後にカメラやレーダーの再校正が日常的になるにつれ、その割合はさらにわずかに上昇しています。OEMの作業指示書では、修理後のすべてのセンサーの調整が義務付けられており、これにより、専門的なターゲットボードやレーザーツールが小規模な独立系整備工場にも導入されるようになっています。その結果、自動車整備設備市場における乗用車部門のシェアは、5.31%のセグメントCAGRとともに拡大しています。高級車におけるソフトウェアの行数はすでに1億5,000万行を超え、ファームウェア・フラッシュステーションやセキュアゲートウェイ・アクセスキットの需要が急増しています。

カリフォルニア州やEUのゼロエミッション規制により、商用車フリートの電動化が加速する中、商用車事業者はより大型のリフトやバッテリーパック用クレードルへの投資を進めています。1シフトあたり12台のトラックを処理する自動レーンは、整備士不足が深刻化する中で、人件費削減の重要性を如実に示しています。二輪車整備工場は依然として工具セグメントの中で最も規模が小さい分野ですが、国内OEMのプロトコルをデコードする500米ドル未満の機器は、今後10年間で自動車整備設備市場における二輪車のシェアを押し上げる可能性を秘めた販売量の機会となっています。

地域別分析

2025年の売上高のうち、欧州が34.46%を占めました。これは、車両保有台数の多さと年次検査制度により、設備の更新が着実に進んでいるためです。ドイツの整備工場では、最新の排出ガス基準への準拠を確保し、今後の規制に備えるため、新しいアナライザーやスキャナーに多額の投資が行われました。英国のMOT制度における昨年の新型ブレーキテスターへの需要を受け、ドライバー・車両基準庁(DVSA)はより多くのサプライヤーを認定しました。一方、フランスやイタリアの独立系整備工場は、EV用ツールの購入費用を補助する国の補助金制度の恩恵を受け、広範な経済的課題を乗り切る助けとなりました。しかし、西欧では整備工場の密度が高いため、同地域は生産能力の拡大に制約があり、自動車整備設備市場の長期的な成長の可能性に上限が生じています。

アジア太平洋地域は、2025年の中国における設備導入を牽引役として、2031年までに5.33%という最も高い成長率を記録する見込みです。昨年は、旧型車両に対する地方自治体の検査義務化により、分析装置や診断装置の販売が大幅に伸びました。インドでは、マルチブランドチェーンが新店舗を開設し、リフト、バランサー、スキャナーに多額の投資を行ったことで、非公式部門からの著しい転換が見られました。所有者層の減少に対抗するため、日本と韓国はEVサービスレーンへの投資を拡大し、ディーラーの競争力を維持しています。設備が著しく不足している東南アジアでは、インドネシアやベトナムなどの国々において、車両総数が合わせて数千万台を超えるにもかかわらず、整備された整備ベイの数が限られており、自動車整備設備市場にとって大きなビジネスチャンスがあることが浮き彫りになっています。

北米は、車両の老朽化とフランチャイズチェーン間の統合動向に後押しされ、2025年の売上高に相当な割合を占めました。米国では、チェーン各社が店舗間で工具セットの標準化を進めており、アライメントシステムやクラウドライセンシング方式の診断機器の一括購入につながっています。カナダの州ごとの車検規制は分析装置の需要を後押ししており、ブリティッシュコロンビア州の新規整備工場では、耐震性能を備えた高級リフトが選ばれています。南米および中東・アフリカ地域を合わせると、世界全体の売上高に占める割合は小さいもの、注目すべきシェアを占めています。ブラジルでは2年ごとの排出ガス検査により安定した需要が確保されており、アルゼンチンではスキャナーに対する関税が最近緩和されたことから、為替変動が落ち着き次第、購入が急増する可能性があります。湾岸諸国では、旧型車両に対する年次検査が法律で義務付けられており、ブレーキおよびサスペンションテスターの輸入が活発化しており、自動車整備設備市場における着実な需要を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しい排出ガス規制

- 独立系アフターマーケット・サービスセンターの拡大

- 乗用車保有台数の増加

- OECD諸国における自動車の老朽化

- EV専用高電圧整備工具の需要

- Equipment-As-A-Serviceのサブスクリプションモデル

- 市場抑制要因

- 先端設備の設備投資額の高さ

- 熟練した診断技術者の不足

- ガレージ用工具の偽造品の横行

- 機器の故障によるダウンタイム

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 設備の種類別

- リフト機器

- 排出ガス試験装置

- ボディショップ用設備

- ホイール・タイヤ整備設備

- 自動車診断・試験装置

- 洗濯・洗浄機器

- その他のニッチなガレージ用工具

- 車種別

- 乗用車

- 商用車

- 二輪車

- ガレージの種類別

- OEMディーラーの整備工場

- 個人経営の整備工場

- フランチャイズ/チェーン整備工場

- 所有形態別

- 一括購入

- リース/レンタル

- サブスクリプション(Equipment-as-a-Service)

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Snap-on Incorporated

- Hunter Engineering Company

- Vehicle Service Group(Dover)

- MAHA GmbH & Co. KG

- Istobal S.A.

- Gray Manufacturing Company

- Launch Tech Co. Ltd

- Autel Intelligent Technology Corp.

- BendPak Inc.

- ATS ELGI

- Arex Test Systems B.V.

- Hofmann Megaplan

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日