欧州の天然ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Natural Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066704

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

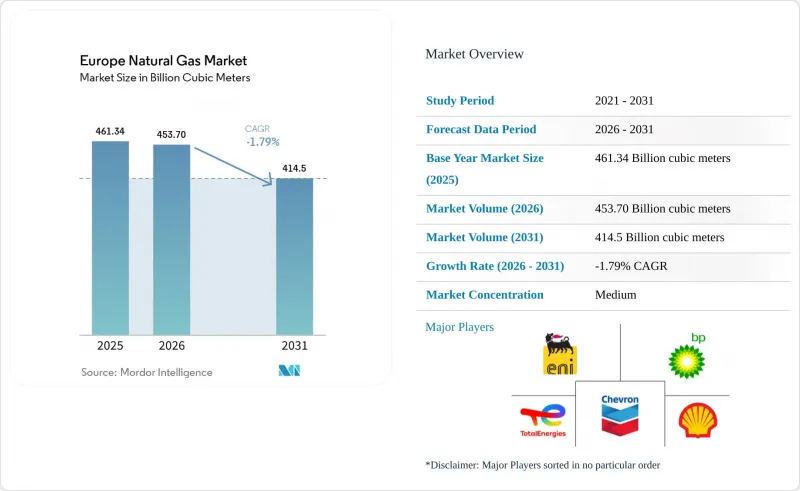

Mordor Intelligenceによると、欧州の天然ガス市場規模は、2025年の4,613億4,000万立方メートル、2026年の4,537億立方メートルから、2031年までに4,145億立方メートルへと縮小すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は-1.79%となる見込みです。

本レポートは、種類(圧縮天然ガス、パイプライン天然ガス、液化天然ガス)、供給源(国内生産-陸上、国内生産-海洋、LNG輸入)、最終用途分野(肥料生産、都市ガス供給、輸送、石油化学原料、その他)、および地域(ドイツ、フランス、イタリア、スペイン、オランダ、ノルウェー、ポーランド、およびその他欧州諸国)ごとに分類されています。

欧州の天然ガス市場の動向と洞察

電力および地域暖房設備における石炭からガスへの転換

2025年12月に炭素排出権価格がCO2 1トンあたり83.79ユーロまで上昇し、2030年までに149ユーロに達する見通しであることから、ドイツおよびポーランドの自治体運営事業者は、老朽化した石炭ボイラーからガス焚き熱電併給設備への移行を続けています。中規模都市では、地域暖房ネットワークに大規模なヒートポンプを導入する余力が不足していることが多いため、段階的なガス転換が好まれています。しかし、タイトル・トランスファー・ファシリティ(TTF)の価格が石炭からの転換閾値を上回る場合があり、ベースロード用ガスの経済性が低下しているため、転換の好機は狭まりつつあります。2024年にはガス火力発電量が6%減少しましたが、エネルギー効率指令に基づく短期的な遵守期限が依然として、暖房分野における残存的な転換を支えています。送電網のアップグレードや再生可能エネルギーの普及が進むにつれ、地域暖房における天然ガスの需要は2029年以降横ばいになると予想され、短期的な需要増が続いているにもかかわらず、欧州の天然ガス市場の構造的な縮小傾向をさらに強めることになります。

欧州のLNG再ガス化能力の拡大

ドイツにおけるFSRUの急速な導入や、ポーランドおよびオランダでの拡張に後押しされ、欧州の再ガス化能力は2022年から2025年の間に32%増加し、年間約270 BCMに達しました。ドイツだけでも、ヴィルヘルムスハーフェン、ブルンスビュッテル、ルブミン、シュターデの各拠点において、24ヶ月の間に計44.8 BCMの輸入能力が稼働を開始しました。ポーランドのグダニスクFSRUとシュウィノウイシチェの設備拡張により、現在合わせて14.4 BCMの供給能力が確保され、ワルシャワには地域への輸出に充てられる余剰量が生じています。リトアニアのクライペダ・ターミナルは、小規模な積み替えの増加を如実に示しており、2025年には1,834台のトラックへの積み込みを記録しました。予測される増設により、2030年までに処理能力は405 BCMに達する見込みですが、需要の動向が維持される場合、大幅な過剰建設となることを意味するため、資産所有者は稼働率のリスクを軽減するために、長期的な引き取りパートナーをますます模索しています。

ロシア・ウクライナ戦争後の地政学的供給混乱

制裁や輸送協定の失効により供給源の多様化が余儀なくされた結果、ロシア産パイプラインの供給量は、2021年のEU供給量の約40%から、2025年には13%へと急減しました。欧州委員会は現在、2027年末までにロシア産ガスの全面禁止を目指しており、これにより需要はLNGスポット市場やノルウェーのパイプラインへと集中しています。2025年、ノルウェーはEUの需要の31%を供給しましたが、生産量が横ばいであるため、将来的な伸びには限界があります。2025年2月には在庫率が40%まで低下し、規制上の最低基準である50%を下回ったため、価格の高騰や産業部門での供給制限を引き起こしました。公益事業者は、高値での20年契約のLNG契約締結に依然として消極的であり、その結果、供給リスクプレミアムが長期化し、新たな液化プラントへの投資を阻害しています。

セグメント分析

2025年、パイプライン天然ガス(PNG)は欧州天然ガス市場シェアの70.7%を維持しました。これは、MWhあたり2~4ユーロという低料金を実現する、数十年にわたるネットワーク整備の成果を反映したものです。しかし、従来のロシアとの契約が満了し、住宅の電化が進むにつれてパイプライン輸送量は減少し、PNGに割り当てられる欧州天然ガス市場の規模は縮小しています。LNGは、納入価格でMWhあたり6~8ユーロと高コストですが、新たなFSRUの導入や柔軟なスポット購入オプションにより、2031年まで年率3.5%の拡大が見込まれています。

LNGの適応性の高さから、変動の激しい再生可能エネルギーのバランスを取る電力事業者にとって、最も好まれる限界電源となっています。また、小規模LNGはトラック輸送や船舶への燃料補給も支えており、下流部門の成長を後押ししています。圧縮天然ガス(CNG)は依然としてニッチな存在であり、主にイタリア、フランス、ドイツに786カ所の充填ステーションがあります。競合する駆動技術の存在がCNGの成長余地を制限しており、総需要はこの10年の後半には頭打ちになると見込まれています。全体として、LNGの拡大はパイプライン輸送量の減少を部分的に緩和しており、欧州の天然ガス市場における総需要の減少を鈍化させてはいますが、その傾向を逆転させるまでには至っていません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 発電および地域暖房設備における石炭からガスへの燃料転換

- 欧州のLNG再ガス化能力の拡大

- 「Fit-for-55」における移行燃料としてのガスに対する政策支援

- バルト海および北海における小規模LNGバンカリングインフラの拡大

- 水素対応パイプラインへの改修による座礁資産リスクの低減

- 市場抑制要因

- ロシア・ウクライナ戦争後の地政学的供給混乱

- EUの2040年脱炭素目標が電化を加速させる

- 化石ガスの需要を減少させるバイオメタン混合義務割当

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 種類別

- 圧縮天然ガス(CNG)

- パイプライン天然ガス(PNG)

- 液化天然ガス(LNG)

- 供給源別

- 国内生産- 陸上

- 国内生産- オフショア

- LNGの輸入

- 最終用途分野別

- 肥料生産

- 都市ガス供給

- 輸送

- 石油化学原料

- その他[工業製造、農業(茶畑)、パイプラインシステム用IC、LPG収縮、スポンジ鉄・鉄鋼]

- 地域別

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ポーランド

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Shell plc

- BP plc

- TotalEnergies SE

- Equinor ASA

- Eni SpA

- Exxon Mobil Corp.

- Chevron Corp.

- ConocoPhillips

- Engie SA

- EDF SA

- Gazprom PJSC

- OMV AG

- Repsol SA

- PGNiG(PKN Orlen)

- Naturgy Energy Group SA

- VNG AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日