中国の風力タービンローターブレード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Wind Turbine Rotor Blade - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066703

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

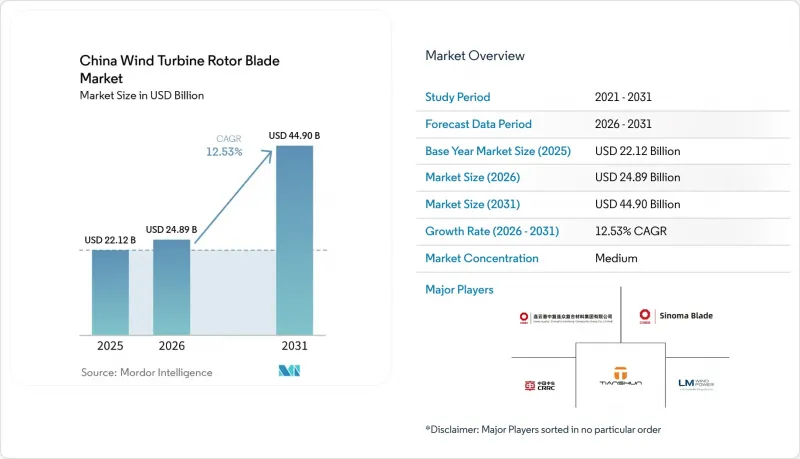

Mordor Intelligenceによると、中国の風力タービン用ローターブレード市場の規模は2025年に221億2,000万米ドルと評価され、2026年の248億9,000万米ドルから2031年までに449億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.53%となる見込みです。

本レポートは、設置場所(陸上および洋上)、ブレード材料(炭素繊維、ガラス繊維、ハイブリッド複合材、その他のブレード材料)、ブレード長(45 M未満、46~60 M、61~75 M、75 M以上)、および製造プロセス(ハンドレイアップ、真空インフュージョン、プリプレグ、その他)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

中国の風力タービンローターブレード市場の動向と洞察

野心的な2030年の風力発電容量目標

中国は2030年までに風力発電の累積導入容量を400 GWに拡大する計画であり、そのうち140 GWは2025年単年で達成される見込みです。この政策の確実性が、ますます大型化するローターの長期的な調達を後押ししており、現在その58.6%が直径180 mを超えています。グリッドパリティの達成目標により、OEM各社は内陸部や沿岸部など多様な環境条件に合わせてブレードの空力特性を最適化せざるを得なくなっています。政府による一貫した支援により、新しいブレード工場への資本流入が持続しており、技術革新が促進され、中国の風力タービンローターブレード市場は急成長の軌道を維持しています。

80 m超のカーボン・ガラス複合材ブレードにおけるコスト低減

ハイブリッド複合材は、剛性を維持しつつ、ガラス繊維のみの設計と比較してブレードの重量を38%、コストを14%削減します。自動化された繊維配置と熱可塑性樹脂の加工技術により、現在では量産が可能となっており、これにより中国は洋上用で長さ80 mを超えるブレード分野におけるリーダーシップを確固たるものにしています。ポリウレタン樹脂システムの現地サプライヤーがハイブリッド素材の採用を後押ししており、中国の風力タービンローターブレード市場を、16 MW級タービンに適した軽量かつ高性能なソリューションへと導いています。

エポキシ樹脂およびPETフォームの価格変動が利益率を圧迫

供給が限られるバルサ材からPETフォームへの移行により、石油化学製品の価格変動への影響が拡大しています。すでに樹脂価格の高騰により、OEMの利益率は最大3パーセントポイント圧縮されています。為替変動や輸入関税が予算策定を複雑化させ、サプライチェーンの多様化や、バイオ樹脂とも呼ばれるバイオプラスチックの試験導入を余儀なくされています。風力タービンの熾烈な入札競争の中で価格転嫁は限定的であり、中国の風力タービンローターブレード市場全体で収益性への圧力は依然として高い水準にあります。

セグメント分析

陸上用ブレードは2025年の設置台数の92.12%を占めており、2031年までにCAGR13.05%を記録すると予測されています。これは、大規模なリパワリングにより、このセグメントにおける中国の風力タービンローターブレード市場の規模が急速に拡大していることが原動力となっています。内モンゴルや新疆の風力発電所所有者は、2MW未満のユニットを最新の5MW設計に交換しており、これにより発電所の発電量が70%以上増加しています

最近の省レベルの入札では、LCOE(均等化発電原価)に厳しい上限が設けられており、OEM各社は固定料金枠内でメガワット時を最大化するため、より長いローターを採用するようになっています。空力特性の向上とハイブリッド素材の採用により、ナセルの重量を抑え、険しい内陸の輸送ルートでも物流の実現性を確保しています。その結果、設備利用率の向上とコスト削減という好循環が生まれ、中国の風力タービンローターブレード市場における陸上部門の主導的地位が確固たるものとなっています。

洋上風力発電は、現時点では規模は小さいもの、最も急速に成長している分野であり、2025年以降は年間10GW以上が増加する見込みです。江蘇省の深海サイトでは、2025年に240mローターの試験が先駆的に実施され、将来的にスプラッシュゾーンに耐性のある超長尺ブレードが調達されることが示唆されています。福建省で試験中の浮体式基礎は、南部の深海域への進出を可能にし、地理的な多様性を拡大するとともに、中国の風力タービンローターブレード市場全体を活性化させるでしょう。

炭素繊維のシェアが50.72%を占めるのは、特に10MWを超える洋上風力発電機において、その剛性対重量比の優位性によるものです。しかし、ハイブリッド素材は2031年までにCAGR13.28%を記録し、2032年までに数量ベースで炭素繊維を追い抜く可能性があり、中国の風力タービンローターブレード市場のシェア構造を一新するでしょう。

メーカー各社は、炭素繊維単層材とガラス繊維をブレンドすることで、重要な曲げ剛性を維持しつつコストを削減しています。熱可塑性樹脂の採用により、大型部品のリサイクルが可能となり、中国の2030年循環型経済基準にも合致しています。このように、ハイブリッド素材はコストと持続可能性のギャップを埋めることで、潜在需要を拡大し、市場の成長を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2030年の野心的な風力発電容量目標

- 80 m超のカーボン・ガラス複合材ブレードのコスト低減

- 沿岸各州における洋上風力発電の急速な拡大

- 2010年代製の陸上風力タービンの更新が加速しています

- プルトラージョン方式を用いた自動ブレード生産ラインの商用化

- デジタルツインを活用した製品寿命延長および保証モデル

- 市場抑制要因

- エポキシおよびPETフォーム価格の変動が利益率を圧迫しています

- 中国北部の風力発電拠点における系統制約リスク

- 新規プロジェクトに対する土地利用および環境面での承認要件の厳格化

- 熟練した複合材料技術者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 展開ロケーション別

- オンショア

- オフショア

- ブレード材質別

- ガラス繊維

- 炭素繊維

- ハイブリッド複合材料

- その他

- ブレードの長さ別

- 45 m未満

- 46~60 m

- 61~75 m

- 75 m以上

- 製造プロセス別

- ハンドレイアップ

- 真空インフュージョン

- プリプレグ

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

- Sinoma Wind Power Blade Co. Ltd

- Zhuzhou Times New Material Technology Co. Ltd

- Tianshun Wind Energy(Suzhou)Co. Ltd

- LM Wind Power(GE Renewable Energy)

- TPI Composites Inc.(China)

- Nordex SE(Jiangsu Facility)

- Vestas Wind Systems A/S(Tianjin)

- Siemens Gamesa Renewable Energy(Tianjin)

- Goldwind Science & Technology Co. Ltd

- Dongfang Electric Wind Blade Co. Ltd

- Shanghai Aeolon Wind Energy Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日