米国の接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066660

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

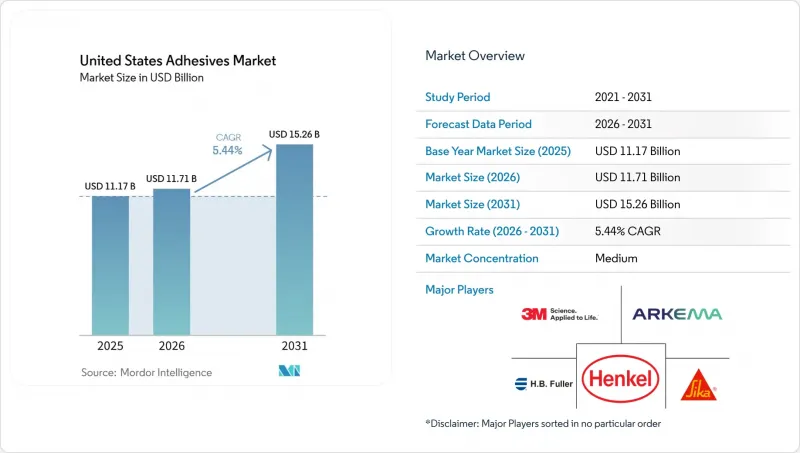

Mordor Intelligenceによると、米国の接着剤市場規模は、2025年の111億7,000万米ドルから2026年には117億1,000万米ドルへと拡大し、2031年までに152億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.44%で成長すると見込まれています。

本レポートは、樹脂(アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAなど)、技術(ホットメルト、反応型、溶剤系、UV硬化型、水性)、およびエンドユーザー産業(航空宇宙、自動車、建築・建設、履物・皮革、医療、包装、木工・建具など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の接着剤市場の動向と洞察

自動車製造における軽量化需要の急増

自動車のOEM(相手先ブランド製造業者)各社は現在、ホワイトボディの質量を10%~15%削減できるエポキシおよびポリウレタン系構造用接着剤を指定しており、これは電気自動車の航続距離の延長や、最新の企業平均燃費基準(CAFE)目標の達成に直結しています。ゼネラル・モーターズ(GM)の「Ultium」プラットフォームでは、セル間の熱伝播を抑制するために、0.3ワット/メートル・ケルビン(W/(m*K))未満の熱伝導性エポキシ系接着剤を採用しており、3キロボルト以上の電気的絶縁性を維持しています。新化学組成の認定には18~24ヶ月という長い期間を要するため、既存メーカーは守られる一方で、800ボルトのアーキテクチャを保護する絶縁耐力と電磁波散逸性添加剤を組み合わせることができるシリコーン専門メーカーにはニッチ市場が開かれています。ミシガン州やオハイオ州の地域ティア1サプライヤーは、すでに200°C定格のギャップフィラー用シリコーンについて複数年契約を獲得しており、2029年まで需要が持続することを示唆しています。

Eコマースの継続的な成長が包装用接着剤を後押し

米国小売売上高の相当な割合を占めるEコマースの台頭に伴い、段ボール製造業者からは、毎分300メートルを超える速度でも初期強度を損なうことなく速硬化するホットメルト接着剤や水性接着剤への需要が高まっています。アマゾンがプラスチック製のエアピローを紙製充填材に置き換えることを約束したことで、単一素材のリサイクルフローに対応したデンプン系および酢酸ビニル・エチレン(VAE)エマルションの採用が促進されています。これらのVAE系製品は20%~25%の価格プレミアムが設定されていますが、ポリエチレンの再生純度を保証します。一方、段ボールメーカーは板厚を180 g/m2まで薄くしており、基材の多孔性が低下しても接着剤の塗布が均一に保たれるよう、レオロジー特性の向上を迫られています。テキサス州やペンシルベニア州の物流ハブでは、繁忙期の注文対応に備えて工場の稼働が2交代制になっていると報告されており、これは包装用グレードの需要が長期的な勢いを維持していることを裏付けています。

石油系原料価格の変動

2026年初頭のプロピレン価格は、2024年半ばのピークから下落しましたが、メキシコ湾岸地域のクラッカーの操業停止や地政学的出来事に対して依然として極めて敏感な状態が続いています。契約構造では四半期ごとの価格変動をヘッジすることはほとんどなく、下流の価格調整が効力を発揮する前に、加工業者は利益率の圧迫にさらされることになります。バイオ由来の樹脂はリスク分散によるヘッジ効果をもたらしますが、作物価格の変動サイクルや再生可能クレジット市場へのエクスポージャーをもたらすため、安定性によるメリットの一部が相殺されてしまいます。そのため、接着剤の購入者は、充填剤の代替を認める柔軟な配合条項を求めており、これが在庫計画や配合の一貫性を複雑にしています。

セグメント分析

アクリル系樹脂は2025年の売上高の28.85%を占めましたが、特に感圧テープ分野において、コモディティ化の圧力により利益率が圧迫されています。エポキシ樹脂は航空宇宙分野の主要構造材に不可欠であり、Tg値が180°Cを超える製品ではプレミアム価格が維持されています。ポリウレタンは、耐衝撃性に優れていることから、フレキシブル包装やパネルラミネーション分野で主流となっています。一方、シアノアクリレートは、電子機器や外科用縫合材において、ニッチな急速接着用途として活用されています。VAE/EVA共重合体は、包装分野においてコスト効率に優れたホットメルト樹脂を提供していますが、耐熱性の低さから自動車分野での採用は限定的です。特殊フェノール樹脂、ポリイミド樹脂、および嫌気性樹脂は、規模は小さいもの収益性の高いセグメントを占めており、極めて高い化学的または熱的安定性が求められています。シリコーングレードは、高温となる電気自動車(EV)の駆動系やウェアラブル医療機器での使用事例を背景に、2026年から2031年にかけてCAGR6.45%で成長すると予測されています。バッテリーパックの設計者は、150~200°Cの温度に耐え、脆化することなく、3キロボルト以上の絶縁性能を発揮しつつ放熱も行うギャップフィラー用シリコーンを指定しています。医療機器メーカーは、14日間の血糖値モニタリング用貼付に、国際標準化機構(ISO)10993の生体適合性を確保したシリコーン系感圧接着剤を重視しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車製造における軽量化需要の急増

- Eコマースの継続的な成長が包装用接着剤市場を後押ししています

- 米国における住宅建設および住宅着工数の増加

- 大規模木造建築におけるハイブリッドボンディングの採用

- 低VOCのバイオ由来化学物質に対する連邦政府の「バイ・クリーン」奨励策

- 市場抑制要因

- 石油系原料価格の変動

- 溶剤系塗料に対する厳格なVOC排出規制

- 精密接着剤塗布における熟練労働者の不足

- バリューチェーン分析

- 流通チャネル分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE/EVA

- その他の樹脂

- 技術別

- ホットメルト

- 反応性

- 溶剤系

- UV硬化型

- 水性

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- 履物・皮革

- ヘルスケア

- 包装

- 木工・建具

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Ashland Global Holdings

- Avery Dennison Corporation

- BASF SE

- Dow

- Dymax Corporation

- Franklin International

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- Illinois Tool Works Inc.

- Jowat SE

- MAPEI S.p.A.

- Momentive Performance Materials

- Parker Hannifin(LORD)

- Permabond LLC

- PPG Industries

- Royal Adhesives & Sealants

- RPM International Inc.

- Sika AG

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日