北米の空調機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Air Conditioning Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066651

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

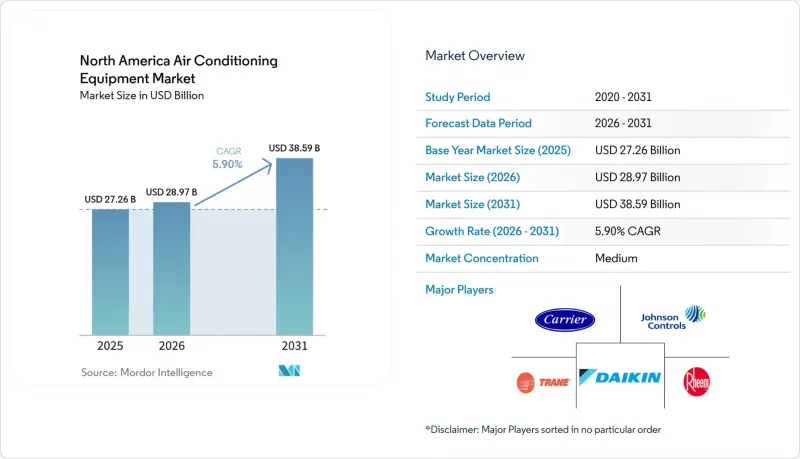

Mordor Intelligenceによると、北米の空調機器市場規模は、2025年の272億6,000万米ドルから2026年には289億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.9%で推移し、2031年には385億9,000万米ドルに達すると予測されています。

本レポートは、機器タイプ(ユニット型エアコンなど)、冷媒タイプ(R-410Aなど)、能力(1時間あたり12,000 BTU未満など)、効率(低効率など)、エンドユーザー(住宅用など)、設置形態(新築など)、販売チャネル(直接販売など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米空調機器市場の動向と洞察

税額控除の復活および州レベルの還付プログラム

「インフレ抑制法」に基づき拡大された2,000米ドルの連邦税額控除により、ENERGY STAR「Most Efficient」認定システムの投資回収期間が半減し、早期の買い替えが経済的に魅力的になっています。カリフォルニア州とニューヨーク州では、販売時点でのリベート制度が導入され、設置総費用を最大3分の1削減しています。これらのインセンティブを組み合わせることで、住宅用機器の平均交換サイクルが10年から7年に短縮され、空調機器市場におけるベースライン需要が高まっています。現在、電力会社はインセンティブの受給資格をデマンドレスポンスへの参加と結びつけており、接続された数千台の機器を自動的なピークカットプログラムに組み込むことで、メーカーにとっての性能データの検証にもつながっています。

商業ビルにおける老朽化したルーフトップユニットの交換需要

2005年から2010年にかけての建築ブーム期に設置された屋上型ユニットは、2桁の割合で故障しています。ビル所有者は、同等の機種への交換と、エネルギー使用量を最大30%削減する可変速コンプレッサーやエコノマイザー制御を備えたアップグレードを比較検討しています。電力料金の上昇や企業のスコープ2排出量削減目標により、高効率な改修への決定が後押しされ、中トン数クラスの出荷量とサービス契約収入が増加しています。フェニックス、アトランタ、ダラスなどの二次市場が、この更新ブームの相当な割合を占めており、これにより販売代理店ネットワークにおける部品およびメンテナンスの需要が支えられています。

SEER2およびAWEF準拠によるOEMの利益率へのコスト圧力

SEER2の試験手順が厳格化されたことで、公表された定格値が最大8%低下し、メーカーはコイル、送風機、バルブの再設計を余儀なくされました。部品のアップグレードにより、部品原価が150~300米ドル増加し、2024年から2025年にかけて粗利益率が1.2ポイント低下することになります。規模の小さい地域ブランドは、価格競争の激しい製品ラインから撤退し、サプライヤー基盤が縮小した一方で、大手メーカーの交渉力が集中することとなりました。

セグメント分析

2025年、ユニタリーシステムは、住宅の改修需要と建設業者の慣れ親しんだ製品であることに支えられ、空調機器市場で46.19%のシェアを占めました。しかし、可変冷媒流量(VRF)プラットフォームは、2031年までCAGR6.78%で市場を牽引しています。メーカーが生産の現地化を進めるにつれ、初期コストのプレミアムは縮小しており、開発業者も、ピーク負荷を最大3分の1まで低減できるゾーンごとの快適性を重視するようになっています。ダクトレス・ミニスプリットは、ダクト工事の実施が困難な付属住宅や都市部の改修プロジェクトで主流となっています。パッケージ型ルーフトップユニットは、倉庫や大型小売店舗の基盤であり続けていますが、運用上の柔軟性を求める複合用途開発プロジェクトでは、モジュール式VRF設計が仕様選定で優位に立っています。

プロジェクト開発者は、初期費用のみではなく、ライフサイクル全体の運用コストを評価する傾向が強まっています。その結果、10年間にわたる年間エネルギー節約効果を算出した場合、VRFの入札価格が定風量型の代替案を上回るケースが頻繁に見られます。チラーやPTACはニッチな地位を維持していますが、中核となる用途以外では徐々に置き換えが進んでいます。競合情勢全体は、空調、暖房、換気を統一されたサービスモデル下で統合する「快適性制御エコシステム」へと移行しており、これにより空調機器市場におけるプレミアムな位置づけが強化されています。

R-410Aは2025年時点で設置ベースの57.25%を占めていましたが、段階的削減割当が厳格化されるにつれてそのシェアは縮小しています。地球温暖化係数が68%低いR-32は、サービスや回収を容易にする単一成分という簡便性を背景に、CAGR6.55%で拡大しています。R-454Bは、従来のR-410A設計とほぼドロップイン互換性があり、金型変更を最小限に抑えたいメーカーから関心を集めていますが、供給のボトルネックにより2025年の展開は妨げられました。軽度の可燃性を持つA2L分類のため、施工業者は新たな漏洩検知およびろう付け手順への投資を余儀なくされており、研修費用は増加する一方で、認定技術者のサービス収益は増加しています。

冷媒の移行により製品ロードマップが分岐し、一部のブランドは機器のデュアル認証を進めるようになっています。エンドユーザーは供給の変動が落ち着くまで買い替えを先送りしており、大規模な商業プロジェクトの意思決定サイクルが長期化しています。一方、回収・再利用市場は二次的な収益源となりつつあり、冷媒回収企業は、企業のサステナビリティ目標に沿ったクローズドループ型のサービス契約を販売しています。この移行期間は2029年まで続く見込みであり、空調機器市場全体の調達決定において、冷媒の入手可能性は引き続き最優先のリスク要因となるでしょう。

2025年、定格12,001~60,000 BTUのユニットは、空調機器市場規模の41.68%を占め、一戸建て住宅や小規模商業施設への設置の大部分を支えています。12,000 BTU未満の製品(ほぼすべてがダクトレス型ミニスプリット)は、都市部の空き地再開発、付属住宅条例、および老朽化したアパートの改修を背景に、CAGR 6.72%を記録しています。標準的な120ボルト回路で動作するコンパクトなコンプレッサーにより、住宅所有者の設置承認手続きが簡素化され、電気設備のアップグレードも軽減されます。

カリフォルニア州のゾーニング改革だけで、2025年には1万8,000件の付属住宅建設許可が発行され、通常、1棟あたり1台または2台のミニスプリットユニットが指定されています。これに対応して、販売代理店はSKUの品揃えを拡大しており、これにより在庫保有コストは増加するもの、制御機器や取り付け用アクセサリーのクロスセルの機会が増えています。ハイエンド市場では、60,000 BTUを超えるシステムが物流ハブやデータセンターで依然として重要な役割を果たしていますが、販売サイクルが長いため、単価は高水準を維持しているもの、全体的な販売量の伸びは緩やかになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 税額控除の復活と州レベルの還付プログラム

- 商業ビルの老朽化した屋上設置型空調機の更新需要

- スマートサーモスタットおよびホームオートメーション・エコシステムの急速な成長

- ヒートポンプのインセンティブにより、リバーシブルシステムへの移行が進んでいます(寒冷地)

- データセンターの冷却能力の増強(エッジおよびハイパースケール)

- 猛暑現象による冷房度日の増加

- 市場抑制要因

- SEER2およびAWEFの規制遵守コストがOEMの利益率に与える圧力

- キガリ改正によるHFC冷媒の段階的削減

- 電力系統の混雑とデマンドレスポンスに対するペナルティ

- HVACの設置およびリトロコミッショニングにおける熟練労働者の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 流通チャネル分析

第5章 市場規模と成長予測

- 機器タイプ別

- ユニット型エアコン

- ダクト式スプリットシステム

- ダクトレス・ミニスプリット

- 室内一体型および屋上設置型

- ルームエアコン

- パッケージ型ターミナルエアコン

- チラー

- 可変冷媒流量(VRF)システム

- ユニット型エアコン

- 冷媒の種類別

- R-410A

- R-32

- R-454BおよびR-466A(次世代低GWP)

- 処理能力別(BTU/hr)

- 12,000未満(1トン未満)

- 12,001~60,000(1~5トン)

- 60,000以上(5トン以上)

- 効率別(SEER評価)

- 低効率(SEER 13~15)

- 中効率(16~19 SEER)

- 高効率(SEER 20以上/SEER2相当)

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置タイプ別

- 新築

- 交換/改修

- 販売チャネル別

- 直接販売(OEMから施工業者へ)

- 小売/Eコマース

- 卸売業者/販売代理店

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daikin Industries Ltd.

- Carrier Global Corp.

- Trane Technologies plc

- Johnson Controls International plc

- Rheem Manufacturing Co.

- Lennox International Inc.

- Mitsubishi Electric Corp.

- LG Electronics Inc.

- Midea Group Co., Ltd.

- Electrolux AB

- Systemair AB

- Robert Bosch GmbH

- Whirlpool Corp.

- GE Appliances

- Fujitsu General Ltd.

- Panasonic Corp.

- Samsung Electronics Co., Ltd.

- Haier Smart Home Co., Ltd.

- Danby Products Ltd.

- Schneider Electric SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日