サージ保護装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Surge Protection Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066649

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

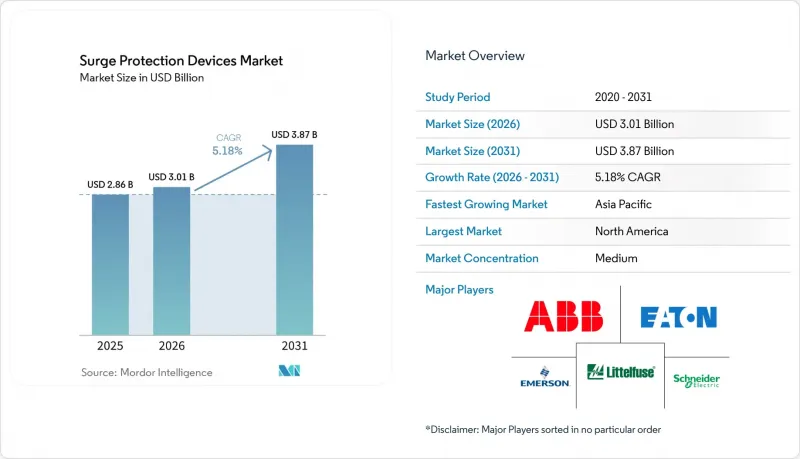

Mordor Intelligenceによると、2026年のサージ保護装置の市場規模は30億1,000万米ドルと推定されており、2025年の28億6,000万米ドルから拡大し、2031年には38億7,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.18%で成長すると見込まれています。

本レポートは、設置タイプ(ハードワイヤード、プラグイン、ラインコード)、放電電流定格(10KA以下、10KA~25KA、25KA以上)、電圧クラス(低電圧[1 KV未満]、中電圧[1~35 KV]、高電圧[35 KV以上])、エンドユーザー業種(産業用、商業用、住宅用)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のサージ保護デバイス市場の動向と洞察

スマートホームおよびIoTデバイスの普及拡大

現在、スマートホームのエコシステムには、1万5,000米ドル以上の価値を持つ電子機器が搭載されていることが多く、サージが発生した場合、家庭は重大な経済的リスクにさらされます。接続された照明、家電製品、セキュリティシステムに搭載されたマイクロプロセッサは、電圧過渡現象に対して非常に敏感であり、1つのノードに損害を与えるサージがネットワーク全体に波及する可能性があります。そのため、個々のコンセント用サージプロテクタに代わって、住宅全体を対象としたサージ保護が主流になりつつあり、メーカー各社は設置を簡素化するため、電源ラインとデータラインの保護機能を単一の筐体に統合しています。保険会社も、保護措置が施された住宅の保険料を引き下げることでこの動向を後押ししており、住宅セグメントでの需要を押し上げています。ホームオートメーションプラットフォームへの親しみが増すにつれ、機能豊富でありながら設置が容易で、モバイルアプリと同期してステータスアラートを受け取れるプラグイン型SPDのユーザー層はさらに広がっています。

再生可能エネルギーの導入に伴う電力系統の不安定化の拡大

2030年までに、風力および太陽光発電が世界の発電量の40%以上を供給すると予測されていますが、インバーターベースの電源には、従来の保護リレーが要求する高故障電流が不足しています。電力会社が変動する出力に合わせて発電を調整するにつれ、スイッチングに起因する過渡現象がより頻繁に発生するようになり、従来の保護方式にとって課題となっています。デジタルリレーやデータ駆動型のアークフラッシュ制御が支持を集めており、より広い電圧範囲や変動する波形においても確実に機能するサージ保護装置への需要が生まれています。現在のイノベーションは、落雷による事象とスイッチングによる事象の両方に対応可能な装置に焦点が当てられており、熱遮断技術によってMOV素子の早期劣化を防いでいます。

既存施設における改修設置コストの高さ

数十年前に建設されたプラントに建物全体のサージ保護システムを導入するには、多くの場合、配電盤のアップグレード、配管経路の変更、あるいは一時的な操業停止さえ必要となります。商用グレードの装置の材料費は300~700米ドルで、専門業者による施工費は配電盤1台あたり100~200米ドルかかりますが、生産停止による損失はハードウェア費用をはるかに上回る可能性があります。多くの施設は厳しい利益率で運営されており、法規制の改正や保険の更新によって義務付けられるまで、アップグレードを先送りしています。ベンダー各社は、設置期間を短縮するバスマウント型レトロフィットキットやスプリットコア式電流検出設計などを提案して対応していますが、特にインフラが老朽化している成熟した工業国では、投資回収期間が長くなると見なされていることが、依然として導入の妨げとなっています。

セグメント分析

施設エンジニアは、配電盤や分配盤に恒久的に組み込まれたデバイスを好むため、2025年の売上高のうち、ハードワイヤード型が45.40%を占めました。この構成は透過電圧が最も低いため、稼働時間が最優先される生産ライン、クリーンルーム、データホールではデフォルトの選択肢となっています。スマート型には現在、現場で交換可能なモジュールや、メンテナンススケジュールを簡素化するWebベースのダッシュボードなどが含まれています。

プラグイン型SPDはシェアでは後塵を拝していますが、スマートホームブームが続く中、2026年から2031年にかけて6.05%という最も高いCAGRで推移する見込みです。保険料の優遇措置やアプリ対応の電力品質分析機能により、住宅所有者は基本的な電源タップからネットワーク接続型モデルへのアップグレードを促されています。ラインコード型は、スリムな筐体と内蔵のRJ45ポートを活用して電力と信号の両方を保護し、重要なサーバーやAV機器を確実に守ります。規制機関が保護要件を拡大する中、システム全体の連携を求める商業ビルでは、有線式のサージモジュールと下流のコンセントタップを融合させたハイブリッド型デバイスが登場しています。

中容量(10 kA~25 kA)の製品は、オフィスビル、小売チェーン、軽工業用作業場において価格と性能のバランスを両立させたことで、2025年の売上高の51.30%を占めました。メーカー各社は、IEC 61643-11タイプ2の制限を満たしつつ、設置面積をコンパクトに保つため、部品点数の最適化を図っています。このセグメントは、サービスエントランスユニットが高エネルギー事象に対応し、下流の配電盤が10 kA~25 kAのモジュールによる微細なクランプ保護に依存する、協調的なアプローチの基盤となっています。

25 kAを超えるユニットは、キャビネットあたり15 kWを超えるデータセンターのラック密度や、バッテリー貯蔵を統合した再生可能エネルギー用変電所の普及に後押しされ、2031年までCAGR6.32%で増加する見込みです。バッテリーシステムでは連続動作電圧定格が1,500 V DCまで上昇しているため、サージ保護設計にはより広範囲のMOVスタックやスパークギャップ素子が追加されています。一方、最大10 kAのサージプロテクターは、家庭用電子機器やSOHO(小規模オフィス・ホームオフィス)機器を保護します。消費者がテレビ、ゲーム機、スマート家電を統合されたエンターテインメントハブに接続するにつれ、手頃な価格でありながら信頼性の高い保護が求められるため、この分野の需要は着実に拡大しています。

地域別分析

2025年、北米は世界売上高の39.60%を占めました。その中心となっているのは米国で、同国の「国家電気規則(NEC)」では現在、すべての住宅用電力設備に対してタイプ1またはタイプ2の保護が義務付けられています。データセンターの拡張に伴い、大容量のサービスエントランス用SPDへの需要が高まっています。カナダのサージ保護装置市場規模は、各州が同様の規格を採用し、電力会社が家電1台あたり最大5,000米ドルの補償を提供する「全住宅対象プログラム」を推進していることから、米国の動向と類似した推移を見せています。

アジア太平洋地域では、製造投資がインドや東南アジアへとシフトするにつれ、2031年までにCAGR5.98%という最も高い成長率を記録する見込みです。中国と日本は、コンビニエンスストアやマイクロデータセンターにコンパクトなDINレール型SPDを導入するなど、活況を呈するプラグイン型商用セグメントを牽引しています。また、政府による再生可能エネルギーの導入拡大計画は、電力系統の安定性に関する課題をさらに深刻化させ、インバーターステーションにおける25 kA以上の製品への需要を後押ししています。地域のOEM各社は、多国籍ブランドと提携して生産の現地化を進めており、建設サイクルの短縮に伴いリードタイムを短縮しています。

欧州は、厳格な設備基準と、電力網のトポロジーを再構築する積極的な脱炭素化目標のおかげで、堅調なシェアを維持しています。ドイツの「エネルギー転換(Energiewende)」やデンマークの洋上風力発電所では、新たな66 kVの送電ケーブルが導入されており、電圧安定化のために各ケーブルにラインサージアレスタが必要です。企業のサステナビリティ目標により、SF6を使用しない環境に優しいサージアレスターの採用がさらに促進されています。一方、南米、中東・アフリカは、都市部の電化や通信インフラの近代化が需要の漸増をもたらす新興市場となっています。太陽光発電と蓄電を組み合わせたマイクログリッドを構築する官民パートナーシップでは、資産の稼働時間を最大化するため、連携したサージ対策ソリューションの採用がますます求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートホームおよびIoTデバイスの普及拡大

- 再生可能エネルギーの導入に伴う系統の不安定性の増大

- データセンターおよび通信分野における電力密度の向上

- EV充電インフラの導入には、サービス入口用SPDが義務付けられています

- SPD設置に対する保険料優遇措置

- 市場抑制要因

- 既存施設における改修設置コストの高さ

- エンドユーザーによる隠れたSPD故障率に対する認識の低さ

- 変化し続けるSPD認証スキームをめぐる混乱

- 金属酸化物バリスタの地政学的供給不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- COVID-19およびロングCOVIDの影響

第5章 市場規模と成長予測

- 設置タイプ別

- 有線接続

- プラグイン

- ラインコード

- 放電電流定格別

- 10 kA以下

- 10 kA~25 kA

- 25 kA以上

- 電圧クラス別

- 低電圧(1 kV未満)

- 中電圧(1~35 kV)

- 高電圧(35 kV以上)

- エンドユーザー業界別

- 産業

- 商業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Eaton Corporation plc

- Emerson Electric Co.

- Schneider Electric SE

- Siemens AG

- Littelfuse Inc.

- Legrand SA

- Leviton Manufacturing Co. Inc.

- Hubbell Inc.

- Tripp Lite(Eaton brand)

- Belkin International Inc.

- General Electric Co.

- Phoenix Contact GmbH and Co. KG

- Citel Electronics Inc.

- OBO Bettermann Holding GmbH

- Mersen SA

- Raycap Corporation

- nVent Electric plc(ERICO)

- Hager Group

- Delta Electronics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日