炭酸リチウム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lithium Carbonate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066647

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

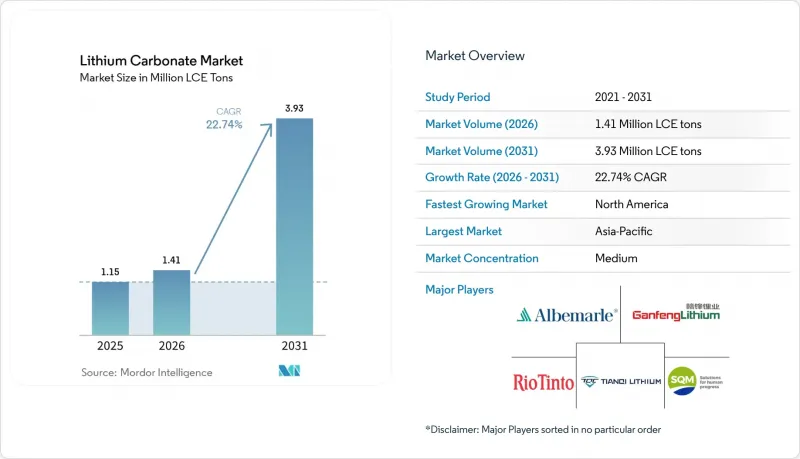

Mordor Intelligenceによると、炭酸リチウムの市場規模は、2025年の115万LCEトンから2026年には141万LCEトンへと拡大し、2031年までに393万LCEトンに達すると予想されており、2026年から2031年にかけてCAGR22.74%で成長すると見込まれています。

本レポートは、グレード(バッテリーグレード、テクニカルグレード、工業用グレード)、原料(塩水、スポジュメンなど)、用途(リチウムイオン電池、ガラス・セラミックスなど)、エンドユーザー産業(自動車、民生用電子機器など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(LCEトン)で示されています。

世界の炭酸リチウム市場の動向と洞察

EVの普及加速とバッテリー生産能力の拡大

2025年の世界の乗用EVの納車台数は1,500万台を超え、2026年に発表された生産計画により、電池セル生産能力はさらに600 GWh増加する見込みです。2025年1月から11月にかけて、中国国内のEV販売台数に占めるLFP(リン酸鉄リチウム)電池のシェアは80%を超え、この化学組成の偏りが、炭酸リチウム市場への追加需要を後押ししています。フォードの「ブルーオーバル・バッテリー・パーク・ミシガン」は2026年にミシガン州で量産を開始し、一方、ゼネラル・モーターズとサムスンSDIはインディアナ州で30GWh規模のLFP工場の着工を行い、両社は共同で複数年にわたる炭酸リチウムの引取契約を締結しました。自動車用正極材メーカーにおいては、現在、長期調達契約がスポット取引を上回っており、価格形成には寄与しているもの、流動性を制限する要因となっています。また、フォードがリチウム・アメリカズの「サッカー・パス」鉱山と供給契約を締結した例に見られるように、自動車メーカーは上流資産への共同投資も行っており、これにより商品価格の変動リスクを軽減しています。

電力系統の安定化に向けたエネルギー貯蔵システムの急速な導入

米国におけるユーティリティ規模のバッテリー導入量は、2025年に57.6 GWhに達し、2022年のベースラインの4倍となりました。フロント・オブ・メーター(FOM)プロバイダーは、6,000回以上のサイクル寿命とkWhあたり80~100米ドルの価格設定により、NMCよりも経済性に優れていることから、リン酸鉄リチウム(LFP)モジュールを好んで採用しています。中国の「第15次五カ年計画」では、各省が再生可能エネルギーのピーク出力の少なくとも10%に相当する蓄電設備を設置することが求められており、これにより2026年には固定型需要が150~180 GWhに達すると予測されています。アナリストらは、エネルギー貯蔵システムが2035年までに世界のリチウム消費量の42%を占めるようになると予測しており、これは2020年の8%から大幅に増加し、自動車業界が長年維持してきた支配的な地位を恒久的に薄めることになります。再生可能エネルギーに関する複数年にわたる電力購入契約では、現在、確実な貯蔵容量が必須となっており、開発業者は設計・調達・建設(EPC)契約に炭酸塩の供給条項を盛り込むケースが増えており、事実上、数年先までの原料を確保しています。

価格の変動とサプライチェーンの混乱

2025年、中国の炭酸塩スポット価格は1トンあたり6万人民元から12万人民元の間で取引され、年間変動幅が100%に達したことで、精錬業者の利益率が圧迫されました。2026年初頭、オーストラリア産の新たな精鉱が市場に流入したことで、先物価格は1トンあたり18万人民元から14万4,000人民元へと調整されましたが、中堅鉱山2か所が操業を停止したことで再び反発しました。このような激しい価格変動は、契約構造の流動性が依然として低いことからヘッジを躊躇させる要因となり、中小生産者をキャッシュコストの損益分岐点以下に追い込み、次の上昇局面をさらに加速させています。また、中国の政策当局は2026年に新エネルギー車の購入税免除を5%の課税に置き換えたため、2025年末に需要が前倒しで集中し、その後需要は底を打つこととなりました。

セグメント分析

2025年時点で、バッテリーグレードは炭酸リチウム市場シェアの82.62%を占めており、2031年までCAGR23.95%で拡大すると予想されています。純度99.5%という基準により、デンドライトの成長を促進する金属不純物が最小限に抑えられ、セルの故障率が低下するため、純度99.0%の工業用グレードに比べて15~20%の価格プレミアムが正当化されます。現在、米国、韓国、ドイツの複数のギガファクトリー運営企業は、純度保証を「テイク・オア・ペイ」条項に組み込んでおり、これにより高スペックサプライヤー向けの供給量を事実上確保しています。

ガラス、セラミックス、冶金分野で使用される工業用グレードの生産量は、年間成長率が1桁台半ばにとどまっています。建設需要はEVの販売台数よりも住宅やインフラの景気サイクルと相関しているため、このセグメントは変動が小さい反面、上昇余地も限られています。医薬品グレードの炭酸リチウムは、炭酸リチウム市場規模の1%未満を占めるに過ぎませんが、米国薬局方(USP)への準拠により、1トンあたり5万米ドルを超える価格を維持しています。生産業者は、交差汚染を防ぐために専用の生産ラインを維持することが多く、これにより固定費は高くなりますが、ニッチ市場では安定した利益率を確保しています。

2025年には、塩水鉱床が生産量の65.22%を占めましたが、西オーストラリア州および新興の北米拠点からのスポジューム(硬岩)が最も急速に成長している供給源であり、2031年までにCAGR23.16%を記録する見込みです。塩水蒸発法では、LCE 1トンあたりの操業コストが3,300~4,900米ドルですが、12~18か月の池サイクルでは需要の急変に迅速に対応できず、供給の弾力性が制限されます。硬岩濃縮物は、通常70~80%という高い回収率を実現しており、新しい破砕ラインが稼働すれば6~12ヶ月以内に生産量を拡大できますが、3,600~8,000米ドルのコスト範囲であるため、鉱山会社は価格下落の影響を受けやすくなっています。

粘土およびレピドライト鉱床は、DLE技術の飛躍的進歩により抽出収率が90%を超えたまでは、採算性が低い状態が続いていました。センチュリー・リチウム社のネバダ州におけるパイロットプラントでは、現在、1トンあたり4,000米ドル前後の操業コストを記録しており、水使用量を大幅に削減しています。現在、リサイクル炭酸リチウムの市場シェアは推定3~4%ですが、2026年12月に欧州連合(EU)による非OECD諸国へのブラックマス輸出禁止措置が発効するため、2031年までに炭酸リチウム市場シェアの10~12%に達する可能性があります。

地域別分析

2025年、アジア太平洋地域は世界生産量の79.13%を占め、江西省や四川省での精錬から、広東省や浙江省でのセル組立に至る中国の統合されたバリューチェーンがそれを支えています。中国はスポジューム精鉱の80%をオーストラリアから輸入していますが、同地域に広範に展開するコンバーター群により、付加価値の大部分は国内に留まっています。2025年にはスポット価格が下落し、利益率への圧力が生じ、複数の精錬工場で稼働率が70%を下回りました。日本と韓国は、パナソニック、LGエナジーソリューション、サムスンSDI向けにバッテリー用炭酸塩の輸入に依存しているため、中国の輸出政策の影響を受けやすい状況にあります。

北米は2031年までCAGR28.13%で成長を牽引しています。IRA(インフレ抑制法)による1kWhあたり35米ドルのセル税額控除により、ミシガン州、オハイオ州、テネシー州、およびオンタリオ州のギガファクトリーにとって、国内産の炭酸リチウムは経済的に不可欠なものとなっています。連邦政府の融資により、タッカー・パス、キングス・マウンテン、ピエモンテ・リチウムのプロジェクトが実現し、これら3社は2028年までに合計で年間10万トン以上の生産を目標としています。許認可の遅延は依然として大きな課題ですが、フォードおよびGMとのオフテイク契約により、プロジェクトファイナンスのリスクが軽減されています。

欧州では、精製およびリサイクルインフラを支援する15億ユーロ規模の「バッテリー・ブースター・ファシリティ」の恩恵を受けています。BASFのシュヴァルツハイデ工場およびACCのフランス拠点は、同地域の需要を支えています。2026年12月に施行されるブラックマスの輸出禁止措置により、リサイクル業者は生産能力の現地化を余儀なくされ、その結果、炭酸リチウムがギガファクトリーのサプライチェーンに逆流することになります。

南米、主にチリとアルゼンチンは、2025年に塩水由来の生産量の約40%を占めました。チリの40万トンの割当枠がさらなる拡大を制限していますが、SQM社の21万トンの「サラル・デ・アタカマ」およびアルベマール社の20万トンの「ラ・ネグラIII」は、この上限の範囲内で操業しています。アルゼンチンのオラロス・カウチャリ、サル・デ・ビダ、パストス・グランデスの3鉱山を合わせると8万7,500トンとなりますが、インフラの不足や州政府による許可手続きの遅れにより、生産拡大のペースが鈍化する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの普及加速とバッテリー生産能力の拡大

- 系統安定化のためのエネルギー貯蔵システムの急速な導入

- 現地化を促進する政府のインセンティブと国内調達要件

- NMCからLFPへの電池化学組成の移行が炭酸リチウムに追い風となる

- 直接リチウム抽出およびリサイクルにおける技術革新

- 市場抑制要因

- 価格の変動とサプライチェーンの混乱

- 処理能力のボトルネックと地理的集中

- リチウム抽出における環境および水資源の制約

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- グレード別

- バッテリーグレード

- テクニカルグレード

- 工業グレード

- ソース別

- ブライン

- スポジュメン(ハードロック)

- レピドライト/粘土

- リサイクル炭酸リチウム

- 用途別

- リチウムイオン電池

- ガラス・セラミックス

- 医薬品および歯科

- アルミニウム生産

- セメント産業

- その他の用途

- エンドユーザー産業別

- 自動車

- 家庭用電子機器

- エネルギー貯蔵システム

- 工業・冶金

- ヘルスケア

- 建設

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Albemarle Corporation

- Ganfeng Lithium Group Co., Ltd

- Jiangxi Jiuling Lithium Co., Ltd.

- LevertonHELM Limited.

- Lithium Americas Corp.

- Lithium Argentina AG

- Nemaska Lithium

- Pilbara Minerals Limited

- Rio Tinto

- Shandong Ruifu Lithium Co., Ltd.

- Shengxin Lithium Energy Group Co., Ltd.

- SQM

- Tianqi Lithium Corporation

- Xinjiang Zhicun Lithium Industry Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日