アフリカのバッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066639

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

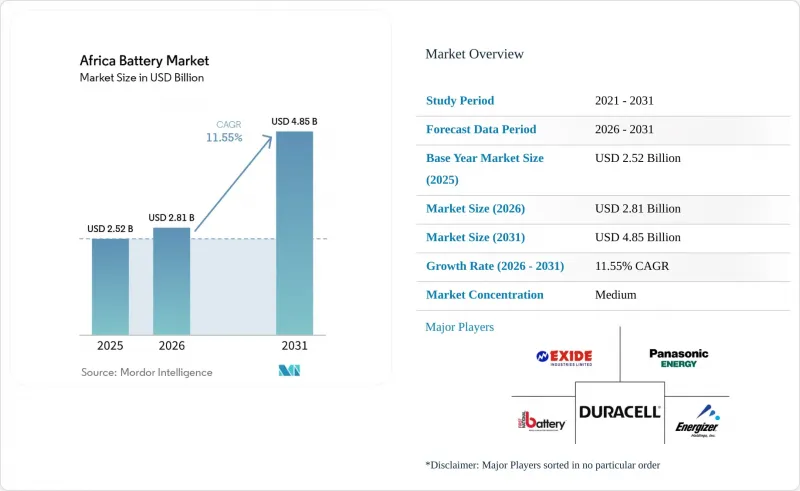

Mordor Intelligenceによると、アフリカの電池市場規模は2025年に25億2,000万米ドルと評価され、2026年の28億1,000万米ドルから2031年までに48億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.55%となる見込みです。

本レポートは、電池の種類(一次電池および二次電池)、技術(鉛酸、リチウムイオン、ニッケル水素、ニッケルカドミウム、ナトリウム・硫黄、全固体、フロー電池、および新興化学系)、用途(自動車、産業用、携帯用、電動工具、SLI、およびその他の用途)、ならびに地域(南アフリカ、エジプト、ケニア、ナイジェリア、モロッコ、エチオピア、およびアフリカのその他の地域)ごとに分類されています。

アフリカの電池市場の動向と洞察

リチウムイオン電池価格の下落

2024年、世界のバッテリーパック価格は1kWhあたり115米ドルまで下落し、中国では1kWhあたり94米ドルまで低下しました。これにより、アフリカの通信塔やマイクログリッドにおいて、ついにディーゼル発電機の価格を下回る水準となりました。MTNやAirtelなどの事業者は、最大10年間使用可能なリチウムイオンシステムで拠点を改修しており、これにより総所有コストを約30%削減し、メンテナンスのための出張回数を大幅に削減しています。南アフリカやエジプトの電力会社は現在、数時間規模の蓄電システムを太陽光発電所と組み合わせています。その好例が、夕方のピーク需要に対応するために1,140 MWhのバッテリーを統合した540 MWのケンハート(Kenhardt)プロジェクトです。モロッコに開設された中国の正極材・負極材工場は、サプライチェーンのコストをさらに圧縮し、手頃な価格を実現する好循環を生み出しています。

オフグリッド型太陽光発電+BESSの導入が急増

送電網の延伸が依然として採算に合わない地域では、オフグリッドの太陽光発電+蓄電システムを組み合わせたマイクログリッドが急速に普及しています。エチオピアは、4~8時間の蓄電容量を備えた太陽光発電システムを活用し、2030年までにオフグリッド電化率を35%にすることを目標としています。エジプト、ボツワナ、ザンビアも同様のモデルを採用し、蓄電システムのキャッシュフローを融資対象として認めるようになった多国間銀行から融資を確保しています。通信事業者や農業用コールドチェーン事業者は、稼働時間の向上により初期投資の増加を正当化でき、農村部のエネルギーアクセスと経済活動の促進につながっています。

原材料供給のボトルネック

コンゴ民主共和国(DRC)の「30%加工ルール」により、コバルトの出荷が停滞し、4~6週間の遅延が生じ、アジアの買い手にとっての着荷コストが12%増加しました。ジンバブエでは鉄道の輸送能力がリチウム輸出の足かせとなっており、オーストラリアの同業他社に比べて運賃が2倍になっています。一方、南アフリカのマンガン鉱山業者たちは、鉄道の信頼性が低いため、鉱石をトラックで輸送しています。世界供給量の約20%を占める小規模採掘によるコバルトは、現在、EUのデュー・ディリジェンス法の下でコンプライアンス上の不透明な状況にあり、買い手は法的リスクや評判リスクにさらされています。

セグメント分析

二次電池は2025年の売上高の86.5%を占めており、そのCAGR12.1%により、その優位性はさらに強まる見込みです。自動車および産業分野の顧客は、充電式電池のライフサイクルコストの低さを評価しており、高サイクル用途ではリチウムイオン電池が鉛酸電池に取って代わっています。一次電池は、主に低消費電力の機器において13.5%のシェアを維持しています。アフリカの二次電池市場規模は、2031年までに40億米ドルを超えると予測されており、その成長の大部分はリチウムイオン電池が占めると見込まれています。

ケニアや南アフリカで生産者責任拡大制度(EPR)に基づく手数料が引き上げられるにつれ、アフリカの電池市場における一次電池のシェアは縮小し続ける見込みです。First National Batteryなどの鉛リサイクル業者は材料の96%を回収していますが、リチウムイオン電池のリサイクルは依然として限定的であり、これは投資機会を示唆しています。Gotion社のモロッコ工場は納期を短縮し、為替変動のリスクをヘッジすることで、購入者の再充電式電池への移行をさらに後押しするでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池価格の下落

- オフグリッド太陽光発電とBESSの導入が急増

- 国内バッテリー製造に対する政府の優遇措置

- 二輪車・三輪車の急速な電動化

- 通信タワーの改修サイクル

- 中国資本によるリチウム加工施設の建設拡大

- 市場抑制要因

- 原材料の供給ボトルネック

- 不均一な送電網および充電インフラ

- 偽造・低品質バッテリーの流入

- 政策の断片化と執行力の弱さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- バッテリータイプ別

- 一次電池

- 二次電池

- 技術別

- 鉛蓄

- Li-ion

- ニッケル水素電池

- ニッケル・カドミウム

- ナトリウム・硫黄

- 個体電池

- フロー電池

- 新興化学技術

- 用途別

- 自動車(HEV、PHEV、EV)

- 産業用(移動用、据置型(通信、UPS、ESS)など)

- ポータブル(民生用電子機器など)

- 電動工具

- SLI

- その他の用途

- 地域別

- 南アフリカ

- エジプト

- ケニア

- ナイジェリア

- モロッコ

- エチオピア

- その他のアフリカ諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- CATL

- BYD Co. Ltd.

- Panasonic Energy

- Duracell Inc.

- Energizer Holdings Inc.

- Exide Industries Ltd.

- First National Battery(Metair)

- Solar MD

- Uganda Batteries Ltd.

- Chloride Exide Kenya Ltd.

- Luminous Power Technologies

- Murata Manufacturing Co. Ltd.

- East Penn Manufacturing

- EnerSys

- GS Yuasa Corp.

- Gotion High-Tech

- BSL Battery

- Felicity Solar

- Orbit Batteries

- Saft(TotalEnergies)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日