高度圧力保護システム(HIPPS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Integrity Pressure Protection System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066623

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

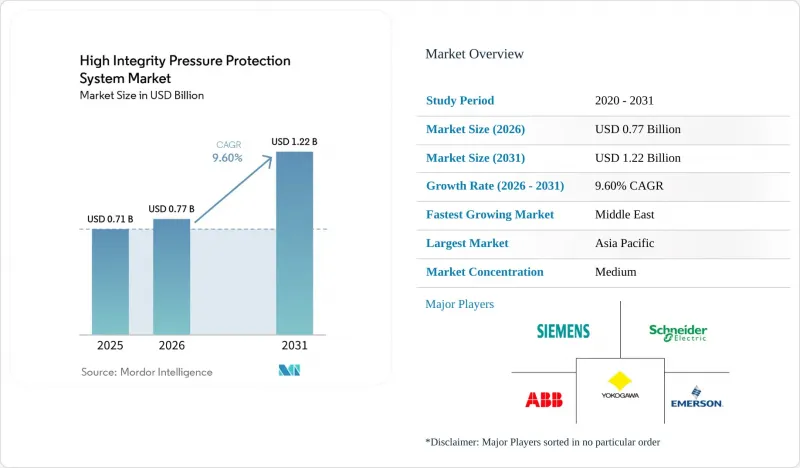

Mordor Intelligenceによると、高度圧力保護システム(HIPPS)の市場規模は、2025年の7億1,000万米ドルから2026年には7億7,000万米ドルへと拡大し、2031年までに12億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR9.60%で成長すると見込まれています。

本レポートは、製品別(センサー、バルブ、アクチュエータなどのコンポーネント)、エンドユーザー産業(石油・ガス、化学、電力、金属・鉱業、食品・飲料など)、設置形態(陸上、海上)、耐圧等級(3000 Psi以下、3000~6000 Psi、6000 Psi以上)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高度圧力保護システム(HIPPS)市場の動向と洞察

石油・ガス分野における世界の機能安全指令の厳格化

IEC 61511:2026 SERおよびEEMUA 222第2版の公布により、耐圧試験の間隔、ソフトウェアツールの適格性評価、および変更管理手順に関する要件がより厳格化されました。さらに、2025年に更新された英国のガイダンスでは、HAZOP(ハザード・オペラビリティ調査)とSIL(安全完全性レベル)の評価が適切に整合するよう、有資格者による監督が義務付けられています。この規制の変更に伴い、コンプライアンスプロセスを効率化し、監査準備時間を最大40%短縮する、第三者検証サービスや統合ライフサイクルソフトウェアソリューションへの需要が高まっています。これらの更新により、既存施設の運営事業者は、診断範囲の拡大と信頼性の向上を実現する電子アーキテクチャへ、従来の空気圧式HIPPSから移行することを余儀なくされています。

深海オフショアプロジェクトの急速な拡大

ブラジルのプレソルト層やノルウェーの北海にある超高圧貯留層では、圧力が10,000 psiを超えることが常態化しており、過圧事故を防ぐためにミリ秒単位での閉鎖が可能な海底用高度圧力保護システム(HIPPS)の使用が不可欠となっています。また、これらのシステムには、過酷な海底環境に耐え、長期的な信頼性を確保するために、耐食性合金が採用されている必要があります。圧縮設備のアップグレードや大型浮体式生産・貯蔵・積出船(FPSO)ユニットに関する最近の契約獲得は、電気的故障制限装置や海底圧縮トレインとシームレスに統合される圧力保護システムの必要性が極めて高いことを浮き彫りにしています。この統合は、壊滅的なパイプ破裂のリスクを軽減し、こうした過酷な超深海環境下での操業の安全性と効率性を確保するために不可欠です。

初期の設計および認証にかかる高額な費用

中規模の石油化学プラント向けにSIL3高度圧力保護システム(HIPPS)を設計する場合、その費用は100万米ドルに達することがあります。これらの費用には通常、広範な調査、第三者による検証、および詳細な文書の作成が含まれており、これらはすべてハードウェアの調達に先立って必要となるものです。小規模な事業者にとっては、プロジェクト費用の10~15%を追加でコンサルタントの雇用に充てる必要があるため、財政的負担はさらに増大します。これらのコンサルタントは、こうしたシステムの安全ライフサイクルを規定するIEC 61511の条項に定められた複雑な要件を順守するために不可欠です。この追加支出により、プロジェクトの投資回収期間が大幅に延長されるため、特に、SIL3 HIPPSが義務付けられておらず、かつ不可欠でもない高危険度分野以外の業界においては、SIL3 HIPPSの導入の魅力が薄れてしまいます。

セグメント分析

2025年、高度圧力保護システム(HIPPS)のコンポーネント市場規模は63.28%という圧倒的なシェアを維持しましたが、サービス分野はより速いペースで拡大しています。コンポーネントから生み出される収益は、主に水素脆化に耐えるよう設計されたセンサーの改修や、IEC 62443サイバーセキュリティ規格に準拠したロジックソルバーのアップグレードによって牽引されています。大規模なLNGプロジェクトや深海プロジェクトでは、SIL3規格に準拠し、2年ごとの耐圧試験間隔を維持できるトリプル・モジュラー・冗長(TMR)型ソルバーの採用がますます増えています。これにより、技術の進歩が続く中でも、高度圧力保護システム(HIPPS)市場全体が堅調かつ強靭な状態を維持することが保証されます。

耐圧試験、SIL検証、予知保全分析などを含むライフサイクルサービスは、CAGR 10.05%で成長すると予測されています。デジタルツインの導入が重要な促進要因となっており、これらのモデルは過渡的な圧力シナリオをシミュレートすることで、リスク低減を損なうことなく、オペレーターが耐圧試験を延期することを可能にしています。さらに、特にこうした専門知識への需要が高まっているアジア太平洋地域において、能力のギャップを解消するために、第三者検証機関が参入しています。サービスの急速な成長は、資産所有者が市場の増大する需要に応えるために稼働時間、運用効率、スケジュールの信頼性を優先するにつれ、設備投資から運営費への大きなシフトが進行していることを浮き彫りにしています。

2025年の売上高のほぼ半分(46.27%)を石油・ガス分野が占めており、これは深海タイバックにおけるSIL3準拠の海底HIPPSループへの依存が原動力となっています。これらのシステムは、高圧環境における安全性と運用効率を確保するために不可欠です。しかし、水素パイプラインおよび燃焼後回収装置が最も急速な成長を遂げると予測されており、これにより、高度圧力保護システム(HIPPS)市場全体のシェアが、よりクリーンなエネルギー分野へと徐々にシフトしていくことが見込まれます。この変化は、世界の脱炭素化の推進や、持続可能なエネルギーソリューションの導入という潮流と一致しています。

化学業界は、インドや中東などの地域におけるポリオレフィンおよび芳香族化合物プロジェクトの拡大に支えられ、CAGR 9.98%で、引き続きHIPPSを安定的に採用しています。発電業界では、厳しい安全基準への準拠を確保するため、複合サイクル発電のドラム保護にHIPPSがますます指定されるようになっています。一方、金属、鉱業、食品、飲料などの業界では、規制要件が限定的であり、リスク認識も低いため、導入のペースは依然として緩やかです。産業用途の多様化に伴い、ベンダー各社は、水素や超臨界CO2に対応できるよう、冶金技術やシール材を最適化することで、製品ラインナップの強化を図っています。

地域別分析

2025年、北米は高度圧力保護システム(HIPPS)市場において最大の地域シェアを占めました。これは、メキシコ湾における超深海掘削、活発なLNG輸出施設の建設、および成熟した機能安全規制の施行に支えられたものです。事業者はターンアラウンド間隔を延長するためにサービスに依存しているため、耐圧試験や部分ストロークの契約は、ハードウェアの販売よりも急速に増加しています。中東は、カタールのノースフィールド拡張計画においてモジュール式LNGトレインが導入され、サウジアラビアの下流プロジェクトが石油化学の統合を推進し、アブダビがブルーアンモニア複合施設の建設に着手していることから、CAGR9.91%で最も急速な成長が見込まれています。

工場で試験済みのスキッドに、統合されたサイバーセキュリティ対応のロジックソルバーが組み合わされており、これは同地域が求めるスケジュール短縮と高容量モジュールへのニーズに合致しています。欧州では、IEC 61511の調和化およびEEMUA 222ガイドラインにより、北海、ドイツ、地中海全域でブラウンフィールド改修への期待が統一されているため、需要は堅調に推移しています。ドイツやオランダにおける水素インフラへの基幹投資は、北海のCCSクラスターと相まって、長期的な勢いを確かなものにしています。

アジア太平洋地域は極めて細分化されています。日本と韓国では厳格なSIL検証が実施されており、インドの製油所は改修の真っ最中であり、東南アジアのLNG輸入ターミナルが短期的なスキッド需要を牽引しています。中国だけでも複数の水素およびCCUSパイプラインが計画されており、それぞれに数百のHIPPSループが必要となります。南米のシェアはブラジルのプレソルト層開発の急拡大にかかっており、アフリカはまだまだ発展途上ですが、ナイジェリアやアンゴラが新たなFPSOの導入を検討していることから、注目を集めつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 石油・ガス分野における世界の機能安全指令の厳格化

- 深海オフショアプロジェクトの急速な成長

- 水素および炭素回収インフラの拡充

- モジュール式・スキッド搭載型HIPPSパッケージの採用拡大

- 予知保全のためのデジタルツインとの連携

- 新興市場におけるLNG輸入ターミナルの急増

- 市場抑制要因

- 初期の設計・認証コストの高さ

- SIL認定専門家の不足

- 既存プラントにおける複雑な改修の課題

- コネクテッド・セーフティ・システムにおけるサイバーセキュリティ上の脆弱性

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- コンポーネント

- センサー

- ロジックソルバー

- バルブおよびアクチュエータ

- サービス

- コンポーネント

- エンドユーザー産業別

- 石油・ガス

- 化学品

- 電力

- 金属・鉱業

- 食品・飲料

- その他のプロセス産業

- 設置タイプ別

- オンショア

- オフショア

- 圧力レーティング別

- 3000 psi未満

- 3000~6000 psi

- 6000 psi以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- その他の中東諸国

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- ベンダーポジショニング分析

- 企業プロファイル

- ABB Ltd

- Emerson Electric Co.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corporation

- Schlumberger NV

- HIMA Paul Hildebrandt GmbH

- SELLA CONTROLS Ltd

- Mogas Industries Inc.

- Severn Glocon Group

- Mokveld Valves BV

- ATV HIPPS

- L&T Valves Limited

- PetrolValves SpA

- BEL Valves Ltd

- Baker Hughes Co.

- Honeywell International Inc.

- Johnson Controls International plc

- Eaton Corporation plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日