マイクロ熱電併給(CHP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Micro Combined Heat and Power (CHP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066614

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

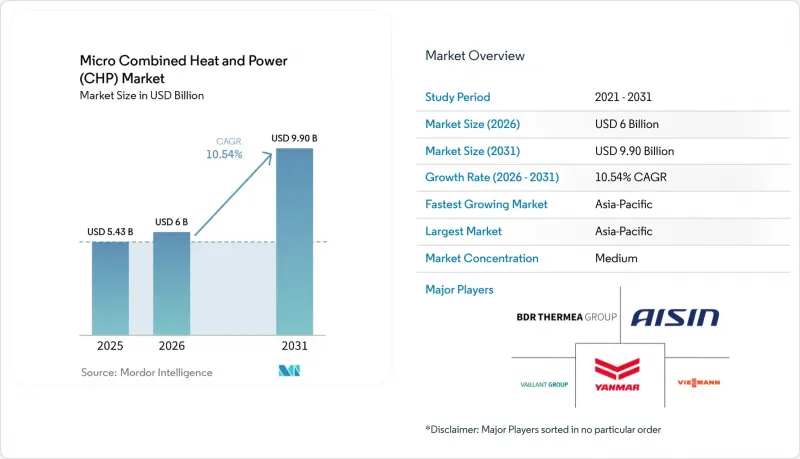

Mordor Intelligenceによると、マイクロ熱電併給の市場規模は、2025年の54億3,000万米ドル、2026年の60億米ドルから、2031年までに99億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.54%となる見込みです。

本レポートは、燃料タイプ別(天然ガス、バイオガス/バイオマス、水素対応/合成ガス)、原動機技術(内燃機関(ICE)など)、出力クラス(5 KWe未満、5~20 KWe、20~50 KWe、50~100 KWe)、用途(住宅、集合住宅/地域熱供給、商業、工業)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界のマイクロ熱電併給(CHP)市場の動向と洞察

日本およびEUにおける住宅用燃料電池マイクロCHPの導入が急増

マイクロ熱電併給市場は、日本における長年にわたる「ENE-FARM」制度の支援を受けており、同制度は住宅用燃料電池の大規模な導入を引き続き牽引しています。経済産業省(METI)の「2025年節電奨励金」制度では、基本ユニット1台あたり16万円(1,050米ドル)、系統連系型モデルには4万円(260米ドル)の補助金が支給されており、この仕組みは、単なる独立型発電機として機能するのではなく、系統連系運転に参加できるユニットを明らかに優遇するものです。この設計は、補助金の対象となる各設置が、住宅部門における将来の仮想発電所の基盤を強化することにもつながるため、マイクロ熱電併給市場にとって有益です。ドイツも、燃料電池暖房支援制度の改定を通じて同様の道を歩んでおり、2024年1月に更新されたKfW 433枠組みでは、燃料電池機器に対して30~70%の資金補助が提供されるようになりました。AISINが2026年3月に発売する「ENE-FARMタイプS」(太陽光発電優先型)は、低発熱量基準での発電効率が55%向上し、太陽光発電優先の運転制御機能を統合しており、マイクロ熱電併給市場が熱回収の枠を超え、家庭用エネルギー管理ハードウェアへと移行しつつあることを示しています。

ロシア・ウクライナ紛争後のエネルギー安全保障に向けたオンサイト発電の推進

ロシア・ウクライナ紛争後の欧州のエネルギー政策の転換により、エネルギー安全保障が投資判断の中心に据えられるようになったことで、マイクロ熱電併給市場は強化されました。この市場において、オンサイト発電はもはや単なる炭素削減の選択肢としてのみ見なされていません。多くの購入者が、送電網や燃料の供給が途絶えた際にも熱と電力の継続性を確保するレジリエンス資産として、その価値を評価するようになっているからです。病院、ホテル、データセンターなど、継続的なエネルギー需要を抱える施設では、運用リスクを低減できるのであれば、システムコストが高くなっても受け入れようとする傾向が強まっています。Capstone Green Energyが2025年10月にマイクログリッド4AIと締結した覚書(MOU)は、マイクロ熱電併給市場が、従来の住宅用暖房需要をはるかに超えた、AI関連のデータセンターの冗長化といった使用事例にも拡大しつつあることを示しています。このように購入者の層が広がることで、特定の補助金プログラムへの依存度が低下し、商業、公共機関、特殊電力用途にわたって、マイクロ熱電併給市場はより強靭な需要基盤を築くことができます。

凝縮式ボイラーやヒートポンプと比較した高い初期費用

マイクロ熱電併給市場は、住宅用途において依然として明確なコストの障壁に直面しています。その理由は、多くのシステムが、凝縮式ボイラーや多くの標準的な暖房代替手段に比べて、設置コストがはるかに高額なままであるためです。この価格差は、一戸建て住宅において特に大きな課題となります。こうした住宅では、投資回収には高い稼働率、支援的な電力売電料金、そして手厚い補助金によるカバーが不可欠だからです。また、マイクロ熱電併給市場では、燃料電池システムの設置がさらに複雑であり、熟練した技術者が不足している地域では、プロジェクトコストが上昇することになります。購入者は、ライフサイクル全体を通じた価値ではなく、表面上の設置価格だけを比較することが多く、その結果、はるかに長い稼働期間にわたって節約効果をもたらすシステムの販売上の説得力が弱まってしまいます。生産量が十分に増加し、より大規模な製造体制が整うまでは、価格に敏感な地域において、初期費用がマイクロ熱電併給市場の大きな足かせとなり続けるでしょう。

セグメント分析

2025年、マイクロ熱電併給市場において天然ガスは64.1%のシェアを占めました。これは、欧州、北米、東アジアにおける既存のガス供給網インフラの普及範囲と、すでにガス利用に最適化されたユニットの膨大な導入実績を反映したものです。マイクロ熱電併給市場において、導入実績は依然として重要な要素です。なぜなら、保守のノウハウ、燃料の入手可能性、そして購入者の慣れといった点において、確立されたガスベースのシステムが新しい選択肢よりも優位に立っているからです。Tokyo Gasはすでに、ENE-FARMユニットを対象とした20%の水素混合パイロット事業を開始しており、これはガスセグメントが固定されたものではなく、時間の経過とともにクリーンな燃料を徐々に取り入れ始めていることを示しています。バイオガスやバイオマスは依然として規模は小さいながらも、農業残渣や地域密着型の燃料供給が分散型発電を支える北欧および中欧においては、戦略的な価値を有しています。2026年3月に完了したµBIO CHPプロジェクトでは、2.5 kWeのSOFCと15 kWの木質ペレットガス化装置を組み合わせ、90%を超える総合効率を達成しました。これは、オフグリッドや農村部での使用事例において、バイオマスを燃料とするシステムの有効性を裏付けるものです。

水素対応および合成ガスプラットフォームは、マイクロ熱電併給市場において最も急速に成長している燃料セグメントであり、2031年までのCAGRは15.3%と予測されています。この成長は、将来の規制順守に焦点を当てた購入姿勢を反映しており、購入者は、水素混入の拡大や排出規制の強化が進んでも稼働を継続できるシステムを求めているからです。MWM社の「25H2」レトロフィット・パスは、既存のガスエンジン所有者に対し、システム全体を交換することなく混合燃料運転へ移行するための実用的な道筋を提供しており、これはコストに敏感な商業資産にとって重要です。「SO-FREE」プロジェクトやAISINの純水素SOFC実証実験は、マイクロ熱電併給業界が、時間の経過とともに部分的な混合燃料運転から完全な水素運転へと移行できるシステムに向けて進歩していることを示しています。商業および公共機関の購入者は、一般家庭よりもこの分野を急速に導入しています。これは、資産の耐用年数が長いため、非住宅向けの調達においては「座礁資産」リスクがより重大となるためです。

2025年時点で、内燃機関はマイクロ熱電併給市場の40.7%を占めており、サービスネットワークが成熟していること、交換部品の調達が容易であること、そして設置コストが燃料電池システムよりも低いことから、依然として重要な位置を占めています。この導入実績により、内燃機関ベンダーはマイクロ熱電併給市場、特に最大発電効率よりもメンテナンスの慣れが重視される商業施設において、確固たる地位を築いています。2024年の『Nature Communications』に掲載された研究では、交流電力効率35.2%、CHP総合効率93%を超える対向ピストンエンジンが報告されており、エンジンの革新は従来の性能レベルで停滞することなく、依然として前進し続けていることが示されています。スターリングエンジンは、より静粛性が求められる住宅用環境向けに引き続き活用されている一方、マイクロタービンは、多燃料対応の柔軟性や、体系的なサービス契約を通じた遠隔監視を求める商業ユーザーに支持されています。つまり、注目が高効率の電気化学システムへと移りつつある中でも、技術の組み合わせは依然として幅広いものとなっています。

燃料電池システムは、マイクロ熱電併給市場において最も急速に成長している原動機カテゴリーであり、2031年までに13.2%の成長が見込まれています。SO-FREEプラットフォームは、水素混合率が0~100%の範囲で90~94%の総合効率を達成しており、これにより燃料電池は、効率を重視した製品ポジショニングにおいて明確な優位性を発揮しています。Elcogenは2026年5月、elcoStack E3000 G2を発売し、タリンにおけるスタック製造能力を360 MWに拡大することで、さらなる一歩を踏み出しました。同社は、このプラットフォームの電気効率が75%であると主張しています。マイクロ熱電併給市場において、こうした進歩は重要な意味を持ちます。なぜなら、発電出力が向上すれば現場での経済性が改善され、系統連系運転や電力販売による収益の根拠を強めることができるからです。供給規模がさらに拡大するにつれ、競争上の差別化要因はスタックの生産そのものから、制御、統合、デジタルサービス、および現場での信頼性へと移行していくと考えられます。

地域別分析

2025年時点で、アジア太平洋地域はマイクロ熱電併給市場規模の49.2%を占めており、同地域は2031年までCAGR10.8%で成長すると予測されています。日本においては、「ENE-FARM」支援制度により、住宅用燃料電池や系統連系設備への需要が引き続き誘導されているため、同国は引き続き地域におけるマイクロ熱電併給市場の中心的な存在であり続けています。経済産業省(METI)の2025年度補助金制度は、系統連系型モデルへの追加支援を盛り込んでおり、これにより、協調的な分散型エネルギーサービスの導入基盤がさらに拡大することが期待されます。日本の第7次エネルギー基本計画では、水素が次世代のエネルギーキャリアとして再確認されており、Tokyo GasがENE-FARMユニットを対象に実施している20%水素混入のパイロット事業は、政策の野心と実用的なネットワーク試験がどのように結びついているかを示しています。中国は分散型エネルギー政策の支援を通じて規模を拡大しており、一方、韓国とオーストラリアは、より広範な脱炭素化目標と結びついたレジリエンス重視のエネルギー戦略を通じて需要を牽引しています。

欧州は、マイクロ熱電併給市場のシェア構造において第2位の地域ブロックであり、同時に規制が最も厳しい地域でもあります。ドイツは住宅用および商業用の両分野において地域の需要を支えていますが、英国は小規模な商業用および住宅用システムに関する欧州の需要基盤の一部であり続けています。2028年からの高効率基準の厳格化や2035年からの化石燃料のみの排除といったEUの規制遵守スケジュールにより、マイクロ熱電併給市場のベンダー各社は、短期的なガス利用のみではなく、将来的によりクリーンな燃料に対応できるよう、現行システムの設計を進めています。フランス、イタリア、スペイン、オランダは、欧州市場における次のグループを形成しており、2026年1月から導入されるアイルランドのデジタル高効率CHP認証プロセスは、行政上の摩擦を軽減することで、より安定したプロジェクトパイプラインを支えています。

北米では、豊富な建築ストックと関連する熱需要があるにもかかわらず、マイクロ熱電併給市場は依然として十分に活用されていません。米国では、ガス価格の低さ、ネットメータリング規則の不統一、そして日本式の住宅用燃料電池補助金制度の欠如により、一般家庭への普及が制限されているため、導入は依然として軽工業や商業施設に集中しています。カナダでは、寒冷な州において集合住宅向けのより強力な使用事例の試験導入が始まっています。一方、メキシコでは、電力コスト管理がより戦略的な課題となりつつあることから、マイクロタービンや内燃機関(ICE)システムにとって新たな市場機会が生まれています。南米は、ブラジルのバイオガス連携型CHPの潜在力とアルゼンチンのレジリエンス(回復力)へのニーズが中心であり続けています。一方、中東・アフリカは、サウジアラビアやUAEにおける産業の多角化、および南アフリカの送電網の信頼性への懸念を背景に、依然として初期段階の市場にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

- 調査の前提条件と市場の定義

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 日本およびEUにおける住宅用燃料電池マイクロCHPの導入が急増している

- ロシア・ウクライナ情勢後のエネルギー安全保障を背景とした自家発電の推進

- 高効率コジェネレーションを奨励する排出規制

- 水素対応マイクロCHPプラットフォームが、将来の燃料の柔軟性を実現

- 寒冷地向け建築物向けのハイブリッド・マイクロCHP+ヒートポンプソリューション

- 市場抑制要因

- コンデンシングボイラーやヒートポンプと比較した初期費用の高さ

- 電気ヒートポンプおよび蓄熱システムのコストの急速な低下

- 燃料電池のメンテナンスにおける設置業者のスキルギャップ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 燃料タイプ別

- 天然ガス

- バイオガス/バイオマス

- 水素対応/合成ガス

- 原動機技術別

- 内燃機関(ICE)

- スターリングエンジン

- マイクロタービン

- 燃料電池(PEM、SOFC)

- 容量クラス別

- 5 kWe未満

- 5~20 kWe

- 20~50 kWe

- 50~100 kWe

- 用途別

- 一戸建て住宅

- 集合住宅/地域住宅

- 商業施設(小売、オフィス、ホスピタリティ)

- 産業・公共施設

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vaillant Group

- Viessmann Group

- Yanmar Holdings

- BDR Thermea(Remeha)

- AISIN Corporation

- Navien Inc.

- Qnergy

- SOLIDpower Group

- 2G Energy AG

- EC Power A/S

- ATCO Ltd

- Enginuity Power Systems

- Helbio S.A.

- Enexor Bioenergy

- GRIDIRON LLC

- TEDOM A.S.

- M-TRONIC Microturbines

- Capstone Green Energy

- Axiom Energy Group

- Bosch Thermotechnology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日