カスタマーデータプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Customer Data Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066607

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

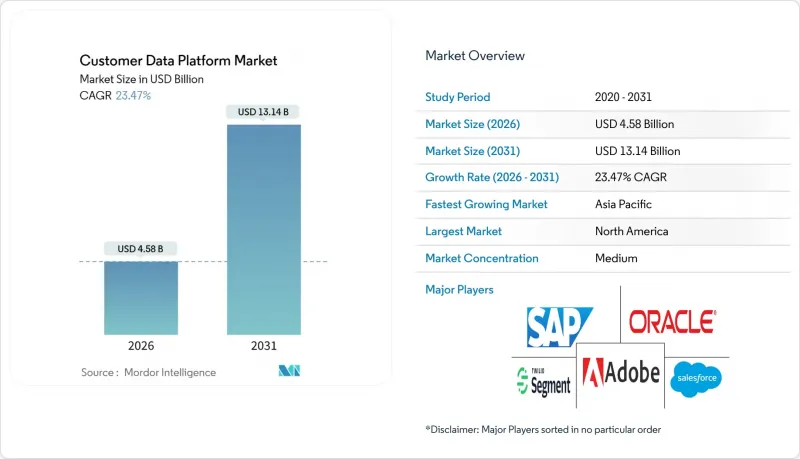

Mordor Intelligenceによると、顧客データプラットフォームの市場規模は2026年に45億8,000万米ドルと評価されており、2031年までに131億4,000万米ドルに達すると予測されています。

予測期間中はCAGR23.47%で拡大していく見込みです。

本レポートは、構成要素(プラットフォームおよびサービス)、導入形態(クラウドおよびオンプレミス)、組織規模(中小企業および大企業)、エンドユーザー業界(小売・eコマース、銀行・金融サービス・保険、メディア・エンターテインメント、ヘルスケア、その他のエンドユーザー業界)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のカスタマーデータプラットフォーム市場の動向と洞察

サードパーティークッキーの段階的廃止により、欧州の小売業者によるファーストパーティデータへの投資が加速しています

GoogleがChromeからサードパーティCookieを完全に削除したことで、プログラマティック広告の原動力となっていたクロスサイト識別子が消滅しました。欧州の小売業者は、ロイヤリティプログラム、認証済みセッション、プログレッシブ・プロファイリングを軸にオーディエンスインサイトを再構築し、決定論的なファーストパーティデータを生成しています。そのため、カスタマーデータプラットフォームは、単なるオプションのマーケティングテクノロジーから、ウェブ、店舗、コールセンターでのやり取りにおける同意済みシグナルを統合する基盤インフラへと移行しました。統合された同意管理と決定論的なアイデンティティ・スティッチングを提供するプラットフォームは、一般データ保護規則(GDPR)へのコンプライアンスを簡素化できるため、契約を獲得しています。2025年以前に移行を完了した早期導入企業は、自社チャネルへの広告費を再配分した結果、顧客生涯価値(CLV)が15~25%向上し、メディア効率が10~12%改善したと報告しています。ファーストパーティのターゲティング可能性が高まることで、これらの小売業者は「ウォールドガーデン」型のパブリッシャーと、より有利なオーディエンス拡張契約を交渉できるようになり、CDPプロジェクトの経済的メリットがさらに拡大しています。

アジア太平洋地域におけるヘッドレスおよびオムニチャネルコマースの急成長が、イベント駆動型データ統合への需要を高めています

インド、インドネシア、ベトナムの小売業者は、モバイルファーストのショッピングジャーニーをサポートするため、フロントエンドの体験とバックエンドのエンジンを分離しています。ヘッドレスアーキテクチャは、プログレッシブウェブアプリ、スーパーアプリのミニストア、ソーシャルコマースのプラグインから数千もの行動イベントを生成し、バッチ処理型のマーケティングスイートでは処理しきれないほどのデータ量を生み出しています。これらのイベントフローをキャプチャ、変換し、リアルタイムのプロファイルに統合するストリーミング型顧客データプラットフォームにより、マーケターはカート放棄からミリ秒単位でパーソナライズされたオファーをトリガーできるようになります。イベント駆動型のCDPを採用している事業者は、毎日のバッチ処理ワークフローを使用している同業他社と比較して、コンバージョン率が30~40%向上しました。東南アジアで一般的なスーパーアプリのエコシステムでは、単一のユーザーIDが決済、配車サービス、マーケットプレースといった分野にまたがっているため、データの複雑さがさらに増しています。そのため、インドやインドネシアでデータローカライゼーションに関する規制が強化される中、データを地域外に持ち出すことなく、これらのドメイン間でIDを照合できるCDPベンダーが好まれています。

欧州におけるCDPのROIを制限する、断片化したレガシー銀行スキーマ

欧州の銀行の多くは依然としてメインフレームを中核システムとして運用しており、顧客データは各商品に分散しています。顧客データプラットフォーム市場において、各商品には異なる識別子が割り当てられています。CDPは、当座預金、住宅ローン、資産管理の各属性を単一のプロファイルに統合する必要がありますが、キーの不整合により、12~18ヶ月に及ぶエンジニアリングプロジェクトが必要となり、グリーンフィールド導入と比較して予算が最大60%も膨らんでしまいます。一般データ保護規則(GDPR)に基づくデータ最小化条項により、プロファイルの充実化はさらに制約を受けています。これは、銀行が保存するすべての属性について正当性を説明しなければならないためです。スキーマの近代化を行わずにCDPを導入したいくつかの大手金融機関では、プロファイルが断片化していたため、チャネルを横断してタイムリーなオファーを発動できず、メールによるコンバージョン率の向上はごくわずかにとどまりました。そのため、関心はアプリケーション・プログラミング・インターフェース(API)を用いてレガシーシステムを包み込む「コンポーザブル・バンキング」へと移行しつつありますが、移行リスクのため、その導入は依然として遅れています。

セグメント分析

2025年の顧客データプラットフォーム市場の総収益のうち、プラットフォームソリューションが79.82%を占めており、あらゆるチャネルにわたる決定論的および確率論的なシグナルを整合させる独自のアイデンティティグラフの重要性が浮き彫りになっています。多くの購入者が、統合、セグメンテーション、アクティベーションを単一のベンダー契約に組み合わせたエンドツーエンドの機能を依然として好んでいるため、この優位性は今後も続くと予想されます。一方、サービスセグメントは、組織がコンポーザブル・スタックの構成、プライバシーガバナンスの確立、およびローコード・オーケストレーションに関するマーケターへのトレーニングについて指導を求める動きにより、年率23.82%の成長軌道に乗っています。

プロフェッショナルサービスチームは、システム稼働後もデータ品質の監視やキャンペーンの最適化を行うために継続して起用されるケースが増えており、高利益率の継続的収益を生み出しています。マネージドサービスは、社内にデータエンジニアリングの人材を擁していない企業、特に監査証跡を継続的に更新しなければならない規制の厳しい業界の企業にとって魅力的です。インドや東欧のオフショアセンターが、再利用可能なライブラリを用いて抽出・変換・ロード(ETL)のマッピングを自動化しているため、実装業務は徐々にコモディティ化が進んでいます。その結果、コンサルティングの価値は、ライフタイムバリューのモデリングやマルチタッチアトリビューションといった戦略的アドバイザリーへと移行しており、これらの分野では、コーディングの速度よりもドメインの専門知識が優位性をもたらします。

2025年の顧客データプラットフォーム市場シェアのうち、クラウド導入が88.43%を占めました。これは、サーバーの過剰プロビジョニングを行うことなくブラックフライデーのトラフィックを吸収できる、弾力的なコンピューティングの魅力が反映されたものです。また、Snowflake、Databricks、Google BigQueryとのゼロコピー統合によりストレージの重複が排除されることから、クラウドセグメントは2031年までのCAGRが23.89%と、最も急速に成長しています。オンプレミス導入は、機密性の高い記録を社内で管理することを求める金融サービスや医療機関を中心に依然として残っていますが、制限付きデータをローカルに保持しつつ、アクティベーションワークロードをパブリッククラウドにルーティングするハイブリッドアーキテクチャの普及に伴い、そのシェアは縮小しつつあります。

エッジコンピューティングは、顧客データプラットフォーム市場において、軽量なアイデンティティグラフがPOS端末やコネクテッドカーの近くに配置される、補完的なレイヤーを形成しています。これらのエッジプロファイルを集中管理されたクラウドインスタンスと同期させるベンダーは、200ミリ秒未満のレイテンシを実現し、クロスチャネルのオーケストレーションを損なうことなく、店舗内でのパーソナライゼーション要件を満たしています。最高技術責任者(CTO)がロックインを回避しようとする中、マルチクラウド戦略が拡大しています。この傾向により、サービスをコンテナ化したり、Apache Icebergなどのオープンなテーブル形式を採用したりして、プラットフォーム非依存性を維持するCDPが支持されています。サブスクリプション型価格設定により、資本支出が運営費に転換され、ベンダーの収益可視性は向上しますが、成長段階にある新規参入企業にとっては、より強固な資金管理が求められます。

地域別分析

北米は依然として最大の単一地域であり、2025年の顧客データプラットフォーム市場の収益の47.32%を占めています。これは、クラウドの広範な導入、堅調なデジタル広告予算、および透明性の高いファーストパーティデータの実践を奨励するカリフォルニア州消費者プライバシー法(CCPA)などのプライバシー関連法規に支えられています。また、この地域は、システムインテグレーターやデータサイエンス人材が密集したエコシステムの恩恵を受けており、これにより導入期間が短縮されています。銀行、保険会社、医療提供者が、生成AIエージェント向けの統合プロファイルにストリーミングテレメトリを統合するにつれ、この地域の顧客データプラットフォーム市場は拡大しています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは24.41%と予測されています。インド、インドネシア、ベトナムにおけるヘッドレスコマースは、従来のマーケティングクラウドでは処理できないイベントストリームを生成しており、中堅小売業者をイベント駆動型のCDPへと向かわせています。中国の「個人情報保護法」やインドの「デジタル個人データ保護法」では国内でのデータ保存が義務付けられているため、ベンダー各社はローカライゼーション要件を満たすべく、地域限定のインスタンスを立ち上げています。この断片化により運用コストは増加しますが、すべての多国籍企業が地域ごとに個別の導入を必要とするようになったため、総潜在市場規模は拡大しています。

欧州では、一般データ保護規則(GDPR)の施行が強化されるにつれ、導入の勢いは依然として堅調ですが、銀行や通信業界における断片化したレガシーシステムが導入サイクルを長期化させています。中東は高成長地域となっています。これは、5Gの収益化により、サウジアラビアやアラブ首長国連邦の通信事業者が、加入者データ、ネットワークデータ、課金データを統合するCDPの導入を推進しているためです。アフリカと南米は、クラウドインフラの不足、マクロ経済の変動、オンプレミス環境の高コストにより遅れをとっていますが、現地のデータセンターを持つ地域クラウドプロバイダーが、その差を縮め始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サードパーティCookieの段階的廃止により、欧州の小売業者によるファーストパーティデータへの投資が加速しています

- アジア太平洋地域におけるヘッドレスおよびオムニチャネル・コマースの急成長が、イベント駆動型データ統合への需要を高めています

- AIを活用した予測型患者エンゲージメントが、米国およびEUにおけるヘルスケアCDPの導入を促進しています

- 中東の通信事業者によるCDP導入を後押しする5Gライフサイクル収益化の取り組み

- ゼロコピー型データウェアハウス統合が、世界の企業のデータ出力コストを削減

- 北米のリテールバンキングにおける「ネクスト・ベスト・アクション」の実現にリアルタイムの顧客グラフを必要とする生成型AIエージェント

- 市場抑制要因

- 欧州におけるCDPのROIを制限している、断片化されたレガシー銀行システム

- オンプレミス型CDPの高いTCOが南米の中小企業の導入を妨げている

- リバースETL人材の不足が、アジア太平洋地域におけるコンポーザブルCDPの導入を妨げている

- データローカリゼーション義務(中国のPIPL、インドのDPDP)によるマルチリージョンCDPへの制約

- 業界バリューチェーン分析

- 規制動向(GDPR、CCPA、PIPL、DPDP)

- 技術動向(AI/ML、コンポーザブルおよびリバースETL、エッジCDP)

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- 小売・Eコマース

- 銀行・金融サービス・保険

- IT・通信

- メディア・エンターテイメント

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、資金調達、提携)

- 市場シェア分析

- 企業プロファイル

- Salesforce.com, Inc.

- Oracle Corporation

- Adobe Inc.

- SAP SE

- Twilio Inc.

- Segment.io Inc.

- Arm Ltd.

- Tealium Inc.

- Acquia Inc.

- BlueConic, Inc.

- mParticle Inc.

- Zeta Global Corp.

- Amperity Inc.

- ActionIQ, Inc.

- Klaviyo Inc.

- RedPoint Global Inc.

- Bloomreach, Inc.

- Lexer Pty Ltd

- RudderStack, Inc.

- Snowplow Analytics Ltd.

- Zeotap GmbH

- Optimove Inc.

- Leadspace, Inc.

- Ometria Ltd.

- Blueshift Labs, Inc.

- Simon Data, Inc

- Lytics, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日