中電圧ケーブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medium Voltage Cable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066606

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

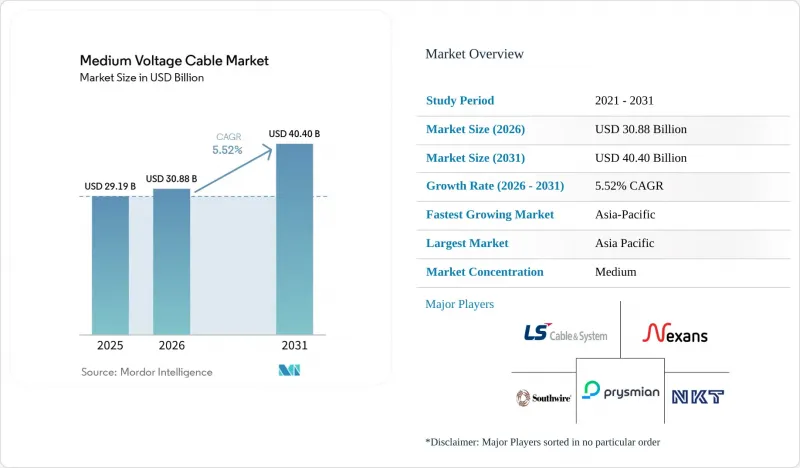

Mordor Intelligenceによると、中電圧ケーブルの市場規模は、2025年の291億9,000万米ドル、2026年の308億8,000万米ドルから、2031年までに404億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.52%となる見込みです。

本レポートは、配置場所(地下、海底、架空)、タイプ(交流および直流)、エンドユーザー(公益事業、商業、産業、住宅)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

世界の中電圧ケーブル市場の動向と洞察

再生可能エネルギー導入に伴う送電網のアップグレード義務が、フィーダーの更新サイクルを促進

ドイツの2025年指令により、配電事業者は2029年までに1万8,000回路キロメートルに及ぶ20 kV送電線の近代化を義務付けられており、従来の更新率は3倍に増加しています。中国は、5年間にわたり県レベルの10~35 kV送電網のアップグレードに3,200億人民元(440億米ドル)を計上しており、初期の工事は内モンゴルおよび青海省に集中しています。インドでは現在、再生可能エネルギー証明書の発行を、送電網の余剰容量の証明と結びつけており、これにより各州の電力事業者は、太陽光や風力発電地域にフィーダーを事前に敷設するよう促されています。罰則は補助金の返還から直接的な罰金まで多岐にわたるため、アルミニウム価格が急騰した場合でも、ケーブル需要は弾力性を失いません。配電会社は承認プロセスを短縮するために単一サプライヤーとの契約を好むため、ターンキー設置サービスを提供する中電圧ケーブル市場の参入企業が、この確定需要を最も効果的に獲得できる立場にあります。

ユーティリティ規模の蓄電池がケーブル需要を拡大

米国では2024年に9.4 GWの独立型蓄電池が新設され、各発電所ではインバーターと変電所の間で34.5 kVのループが使用されています。頻繁な充放電は絶縁材の劣化を加速させるため、ベンダー各社は、設計寿命を30年以上延長する、より厚いXLPEや改良型シールドテープの採用を指定し始めています。ニューサウスウェールズ州の3つの500 MWプロジェクトを合わせると、33 kVのフィーダーが180キロメートル以上必要となり、蓄電設備の資材集約度の高さがうかがえます。また、廃止された石炭火力発電所への後付け設置においても、腐食により部分的な端子交換ではなくケーブルの全面的な交換が必要となる場合が多いため、受注が倍増しています。この急増により、中電圧ケーブル市場は、今後2年間の蓄電設備導入の勢いを直接示す指標としての位置づけを強めています。

変動の激しいアルミニウムおよびXLPEの原材料価格

ロンドン金属取引所(LME)のアルミニウム先物価格は、2025年2月に1トンあたり2,680米ドルでピークに達した後、年半ばまでに2,320米ドルまで下落しました。一方、ブレント原油に連動するXLPE樹脂価格は14%上昇した後、落ち着きを見せました。電力会社は依然として12~18か月先を見越してケーブルの入札を行っており、原材料価格が上昇した場合でもサプライヤーを固定価格に縛り付けています。これは、Prysmianの2025年第1四半期の決算発表でEBITDAが220ベーシスポイント減少したことからもうかがえます。ヘッジ手段を持たないアジアの中小メーカーでは、2024年後半以降、すでに3社の倒産が発表されています。価格変動が継続すれば、資金繰りが厳しい企業が市場から撤退し、中電圧ケーブル市場ではさらなる業界再編が進む可能性があります。

セグメント分析

2025年の売上高の57.9%を地下敷設が占めており、これは都市部の高密度化に関する規制や山火事対策の規則を反映したものです。架空線は依然として安価であり、1回路キロメートルあたり18万米ドルであるのに対し、埋設線は62万米ドルですが、多くの先進地域では、賠償責任や景観上の反対により、新たな架空線の建設が制限されています。海底ケーブルプロジェクトは、絶対額では小規模ですが、現在、タービンを海岸から60キロメートル以上離れた場所に設置する洋上風力発電所や、20 MW以上の給電を必要とする水素パイロットプラントに牽引され、2031年までCAGR7.2%で拡大すると予測されています。2025年にNKTがHollandse Kust Westに納入した66 kVシステムでは、中間プラットフォームなしでアレイ間の配線が15キロメートルを超えることが実証されました。水深の増加も付属品の技術革新を促進しており、プロジェクトコストを12~18%押し上げる一方で、過酷な海底環境における信頼性を高めています。

海底プロジェクト向け中電圧ケーブルの市場規模は、2026年の約47億米ドルから2031年までに71億米ドルに達すると予測されており、洋上風力発電や水素輸送回廊が導入パターンをいかに再構築しているかを浮き彫りにしています。低密度地域では架空方式が引き続き採用される一方で、レジリエンス(回復力)の観点から地下埋設を求める規制当局が増えるにつれ、そのシェアは低下していくでしょう。同様に、地下埋設の成長は、地上スペースを有効活用するために公益事業資産を地中に隠すスマートシティ計画からも恩恵を受けています。顧客が総所有コスト(TCO)を重視した調達へと移行する中、ケーブル、接続部、リアルタイム監視システムをパッケージ化できるサプライヤーは、利益率を高めることができるでしょう。

地域別分析

アジア太平洋地域は2025年に全世界の売上高の48.3%を占め、中国の県レベルでのインフラ更新、インドの鉄道電化、東南アジアの再生可能エネルギー拡大により、2031年までCAGR6.5%を記録すると予測されています。中国は2029年までに3,200億人民元を投じ、主に風力・太陽光発電の導入率が高い省において、10~35 kVのフィーダーの近代化を進めています。インドでは、全長25,000ルートキロメートルの鉄道の電化が進められており、1キロメートルあたり最大10回路キロメートルの25 kV牽引ケーブルが必要とされています。ASEAN諸国は、2025年から2028年にかけて、太陽光発電所および風力発電所向けに計1万2,000回路キロメートルのフィーダーケーブルの敷設を計画しています。

北米は2025年に約22%のシェアを占め、その背景には米国「インフラ投資・雇用法」やカナダの各州によるプログラムがあります。米国エネルギー省の「グリッド・レジリエンス・アンド・イノベーション・パートナーシップ」は、2024年に山火事多発地域における中電圧送電線の地中化に対し、35億米ドルを交付しました。ハイパースケーラーからの需要は、バージニア州、アイオワ州、およびダラス都市圏に集中しており、これらの地域では、混雑した変電所を迂回する専用ループがしばしば利用されています。カナダが2030年までに石炭を段階的に廃止する方針を推進していることから、サスカチュワン州およびアルバータ州の電力会社は、風力発電所敷地内のバッテリープロジェクト向けに配電容量を増強せざるを得なくなっています。

2025年の売上高のうち、欧州が約20%を占めました。「REPowerEU」の目標により、洋上風力発電や水素関連のパイロット事業が推進されていますが、許認可の遅れや人手不足により、実行が鈍化しています。都市部の改修ニーズは極めて切迫しており、多くの都心部では依然として紙絶縁・鉛被覆ケーブルが使用されており、全面的な掘削を行わずにこれらを交換する必要があります。古いダクト内をくねくねと通すことができる、コンパクトで高電圧対応の製品を提供するサプライヤーが、この要件を満たしています。南米および中東・アフリカ地域は、2025年に合わせて10%近くを占めました。ブラジルの入札案件やサウジアラビアのNEOMプログラムが注目されていますが、為替レートの変動や資金調達コストが、より広範な普及を抑制しています。全体として、アジア太平洋地域は引き続き成長の原動力であり、一方、成熟した欧米市場は、レジリエンスの向上と脱炭素化に向けた改修へと軸足を移しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギーに関連する送電網の整備義務(2025年~2030年)

- 大規模蓄電池システムの導入が急増

- 高温産業用熱の電化

- データセンター間の迅速な電力ループ(ハイパースケーラー)

- 主要都市における電化公共交通機関の延伸

- 洋上水素実証クラスター(20 MW以上)

- 市場抑制要因

- 変動の激しいアルミニウムおよびXLPEの原材料価格

- サハラ以南のアフリカにおける公益事業者の設備投資の延期

- 人口密度の高い大都市圏における設置許可のボトルネック

- PFASフリー断熱材に関する規制の厳格化に伴うコンプライアンスコスト

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 配置場所別

- 地下

- 海底

- 架空

- タイプ別

- AC

- DC

- エンドユーザー別

- ユーティリティ

- 商業

- 産業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Prysmian Group

- Nexans SA

- NKT A/S

- LS Cable & System

- Southwire Co.

- Sumitomo Electric Ind.

- Furukawa Electric

- KEI Industries

- Elsewedy Electric

- Riyadh Cables Group

- Cablel Hellenic Cables

- Brugg Cables

- The Okonite Company

- General Cable Corp.

- Marmon Utility(Kerite & Hendrix)

- Encore Wire Corp.

- Leoni AG

- TPC Wire & Cable

- Siemens Energy(MV systems)

- ABB Ltd.(Power Grids)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日