ユーティリティ資産管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Utility Asset Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066605

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

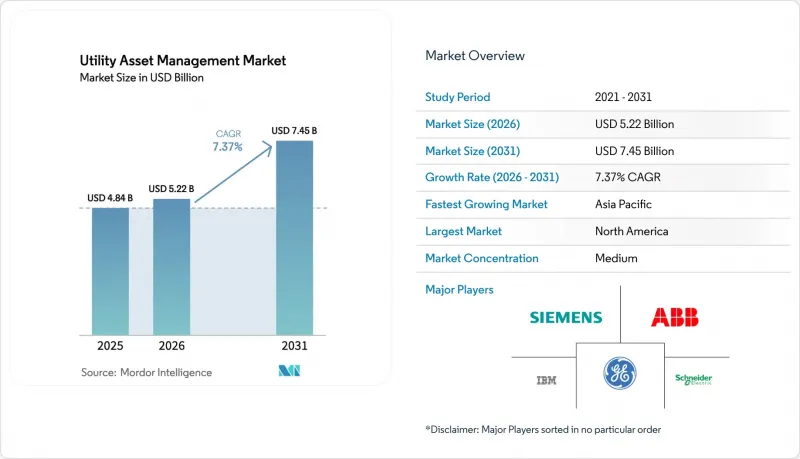

Mordor Intelligenceによると、ユーティリティ資産管理の市場規模は、2025年の48億4,000万米ドルから2026年には52億2,000万米ドルへと拡大し、2031年までに74億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.37%で成長すると見込まれています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド/エッジ)、公益事業タイプ(公益事業、民間事業)、用途(変圧器、変電所、送配電網、発電設備)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。

世界のユーティリティ資産管理市場の動向と洞察

老朽化した送配電網インフラの更新と近代化

2024年時点で、米国の電力変圧器の70%は少なくとも25年経過しており、鋼板の供給不足により、大規模な交換にかかるリードタイムは24ヶ月にまで延びていました。これに続き、ドイツでは2025年より、送電事業者がリアルタイムの健全性指標に基づいた10年間の更新計画を提出することを義務付ける規制が導入されました。こうした制約に直面する中、電力事業者は、200万米ドルの変圧器購入を先送りし、グリッドエッジプロジェクトに資金を振り向けるために、年間5万米ドルの監視費用を正当化しています。早期交換に伴う資金調達コストが監視費用を大幅に上回る場合、経済的な観点からは、状態に基づいた寿命延長が有利となります。米国や欧州の規制当局が、料金回収を資産状態の改善実績と結びつけていることから、電力会社は、信頼性を損なうことなく耐用年数を40年以上延ばすため、溶存ガスセンサー、赤外線センサー、および音響センサーを組み込んでいます。

リアルタイム状態監視のためのIoTセンサーの統合

2024年には、バッテリー寿命5年のワイヤレス振動センサーの設置コストが200米ドルを下回り、二次変圧器の広範なモニタリングが可能になりました。Siemensは、2025年までに100万台以上のIoTデバイスを導入し、1秒未満の精度で電圧、温度、部分放電データを収集していると報告しています。中国のState Gridは現在、超高圧送電回線沿いに500メートルごとに光ファイバーセンサーを埋め込み、着氷量や電線垂れを検知することで、ピーク時に送電容量を10~15%動的に引き上げることが可能になりました。ローカルのエッジゲートウェイがこれらのデータストリームを処理し、異常データのみをクラウドに送信することで、帯域幅コストを80%削減しています。これにより、バックホール通信コストが高い農村地域で事業を展開する電力事業者にとって、コスト面でのメリットがさらに強まっています。

監視用ハードウェアおよびソフトウェアにかかる高額な初期設備投資(CAPEX)

顧客数が5万人未満の協同組合は、資本コストを主な障壁として挙げており、60%が100万米ドルを超えるプロジェクトの資金調達に苦労しています。データポートのない既存資産の改修は設置費用を膨らませる一方、資産ごとのライセンシング制は「コストの崖」を生み出し、段階的な導入を妨げています。ベンダーが回避された停電コストの一部を受け取る成果連動型契約は、CAPEXをOPEXに変換し、利害関係を一致させます。Eskomの「変圧器稼働時間単位の支払い」方式では、資産が12ヶ月間故障なく稼働するまで現金支出を先送りします。このような資金調達の革新は導入の障壁を和らげますが、信用格付けが低い地域ではまだ普及が進んでいません。

セグメント分析

ソフトウェアの売上高は年率10.4%で成長すると予測されており、事業者がセンサーの一括購入から定期的な分析サービスのサブスクリプションへと移行するにつれ、ユーティリティ資産管理市場全体の成長率を上回ると見込まれています。2025年にはハードウェアが市場シェアの44.5%を占め、これは設置済みのセンサーベースを反映したものですが、低コストメーカーによる価格競争が利益率を圧迫しており、欧米のベンダーは独自アルゴリズムへの移行を迫られています。サービス収益は、統合の複雑化に伴い拡大しています。新しい監視ポイント1つあたりの統合コストは3~5米ドルに上るため、スケーラブルなサービス市場が形成されています。2024年に承認された「Open Field Message Bus」は、マルチベンダー間の相互運用性を可能にし、従来のハードウェア・ソフトウェアのバンドル販売を希薄化させています。迅速な導入で差別化を図るベンダーであるKloudGinとProjetechは、IBM Maximoへの事前構築済みコネクタを提供しており、18か月に及ぶカスタマイズサイクルを懸念する公益事業者を獲得しています。

ソフトウェアの台頭により、サプライヤーの営業レバレッジが向上し、機器販売業者には馴染みのなかったライフタイムバリュー指標が導入され、戦略的計画の在り方が再構築されています。公益事業者は、費用の計上と便益の発生を一致させ、技術がレガシーな導入環境を凌駕した場合のストランドド・アセットリスクを低減するOPEXモデルを歓迎しています。予測期間を通じて、コンプライアンス文書や料金審査の証拠として分析が不可欠になるにつれ、ユーティリティ資産管理市場においてソフトウェアに起因する市場規模は、ハードウェアとの差を半分まで縮めると予想されます。

2025年にはクラウド導入が48.0%を占め、弾力的なコンピューティングによりオンプレミスデータセンターの過剰なプロビジョニングが不要になることから、このセグメントは2031年までに12.5%成長すると予測されています。McKinseyの調査によると、損益分岐点は約1万個のセンサーであり、これを超えるとクラウドのサブスクリプション費用が5年間の社内インフラコストを下回ります。規制当局の承認が導入を加速させています。ドイツのサイバーセキュリティ局は、暗号化キーが電力事業者の管理下にある限り、非個人情報を含む送電網データのパブリッククラウドへの保存を許可しています。エッジコンピューティングは遅延のギャップを解消します。GPUを内蔵したシスコの2026年型ルーターは、変電所のアルゴリズムをローカルで実行し、バックホールを90%削減するとともに、保護スキームの応答時間を満たします。

厳格なNERC CIP要件に縛られる送電事業者にとっては、オンプレミス環境が依然として重要ですが、現在では、重要な保護機能はローカルに残しつつ、過去の動向分析をクラウドに移行するハイブリッドアーキテクチャを好む事業者が大半を占めています。ハイパースケールプロバイダーがFedRAMP HighおよびISO 27001の認証を取得するにつれ、認識されていたセキュリティ上のギャップは縮小しており、データセンターの老朽化が進む電力事業者は、ハードウェアの更新サイクルに合わせてクラウドへの移行を進めています。

地域別分析

2025年、北米はユーティリティ資産管理市場で37.9%のシェアを占め、市場を牽引しました。これは、送電網のレジリエンス強化に充てられた650億米ドルの「インフラ投資・雇用法」が後押ししたものです。米国送電網展開局(GDO)は、同局の105億米ドルの融資プログラムを通じて資金調達された資産について、状態監視を義務付けており、これにより需要が制度化されています。カナダでは、45億カナダドル(33億米ドル)の資金が、アルバータ州およびオンタリオ州における同様の近代化を支援しています。メキシコが盗難多発地域に5万台の変圧器を設置する計画は、この動きが地域全体に波及していることを示しています。現在、米国では18州で成果連動型規制が導入されており、収益と信頼性を連動させ、料金設定の審査にデジタル監視を組み込んでいます。

アジア太平洋地域は、2031年までにCAGR11.6%で成長すると予測されています。中国のState Gridは、熱応力を管理するために継続的な監視を必要とする超高圧送電回線に、年間5,200億人民元(730億米ドル)を投資しています。インドは、配電分野への380億米ドルの資金をスマートメーターとフィーダー分析に充て、電力損失を15%削減することを目標としています。日本は洋上風力発電に対応するため、2028年までに動的送電線定格化を義務付けており、韓国電力公社はAIを活用した保守に3兆ウォン(23億米ドル)を割り当てています。ASEANの電力会社は都市部でパイロットプロジェクトを進めていますが、年間6%の負荷増加が供給能力に圧力をかけているため、需要の急増に直面しています。

欧州が推進する500 GWの洋上風力発電の統合は、ケーブルのリアルタイム監視にかかっており、資産管理予算は過酷な海洋環境向けの用途へと振り向けられています。ドイツの送電系統運営事業者(TSO)は2024年に80億ユーロ(87億米ドル)を投資し、その15%をデジタル監視に充てました。英国では、2030年までに99.95%の信頼性達成を目標としており、達成できない場合は年間5,000万ポンドの罰金が科されるため、予測分析の導入が必須となっています。フランスでは、3万台の変圧器を対象とした12億ユーロの改修により、2028年までに停電を25%削減することを目指しています。北欧諸国では、電力会社が3年以内にデジタル関連費用を回収できるため、投資回収期間の上限設定が導入を加速させています。

南米では状況が分かれています。ブラジルの民営化されたコンセッション事業者は、分析技術を活用して技術的損失を6.5%に削減していますが、資金繰りに苦しむアルゼンチンやベネズエラでは、導入をパイロット事業に限定しています。南北アメリカ開発銀行(IDB)の融資により、ブエノスアイレスの監視システムに4億米ドルが充てられています。チリの2030年における再生可能エネルギー70%という目標は、新規送電線の許可取得に要する数年間の遅延を相殺する「動的定格」の導入を後押ししています。

中東・アフリカでは、進捗状況にばらつきが見られます。サウジアラビアの「ビジョン2030」では、1,000万台のスマートメーターを含む送電網の近代化に500億米ドルを割り当てています。ドバイ電力・水道公社は、AIによる予測に基づいた作業員の事前配置を実施することで、99.99%の信頼性を達成しました。Eskomは停電1回ごとの支払い契約を試験導入していますが、230億米ドルの負債に依然として制約されています。エジプトの10カ年計画では、カイロの変圧器に計測機器を導入することで、電力損失を15%削減することを目標としています。したがって、この地域における導入状況は、財政能力および信頼性向上に向けた政策的な取り組みと密接に関連しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化した送電網インフラの更新と近代化

- リアルタイム状態監視のためのIoTセンサーの統合

- 信頼性の確保および停止時間の短縮に関する規制上の要件

- 再生可能エネルギーの普及率の上昇に伴い、高度な資産分析が必要となっている

- AIを活用したデジタルツインが、変圧器の予期せぬ停止時間を大幅に削減

- 中堅電力会社向けIaaS(Infrastructure-as-a-Service)型資金調達

- 市場抑制要因

- 監視用ハードウェアおよびソフトウェアにかかる初期設備投資(CAPEX)の高さ

- 接続資産におけるサイバーセキュリティ上の脆弱性

- 労働力の高齢化と知識の喪失がデジタル導入を遅らせている

- 公益事業における調達サイクルの長期化

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド/エッジ

- 公益事業タイプ別

- 公益事業

- 民間公益事業

- 用途別

- 変圧器

- 変電所

- 送配電ネットワーク

- 発電資産

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- General Electric Co.

- IBM Corporation

- Hitachi Energy

- Schneider Electric SE

- Emerson Electric Co.

- Oracle Corp.

- Cisco Systems Inc.

- S&C Electric Company

- Sentient Energy Inc.

- Aclara Technologies LLC

- Enetics Inc.

- Lindsey Manufacturing Co.

- Netcontrol Oy

- KloudGin Inc.

- Projetech Inc.(IBM Maximo aaS)

- Brightly Software

- Aspen Technology Inc.

- AVEVA Group

- Honeywell International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日