熱処理鋼板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Heat-treated Steel Plates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066603

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

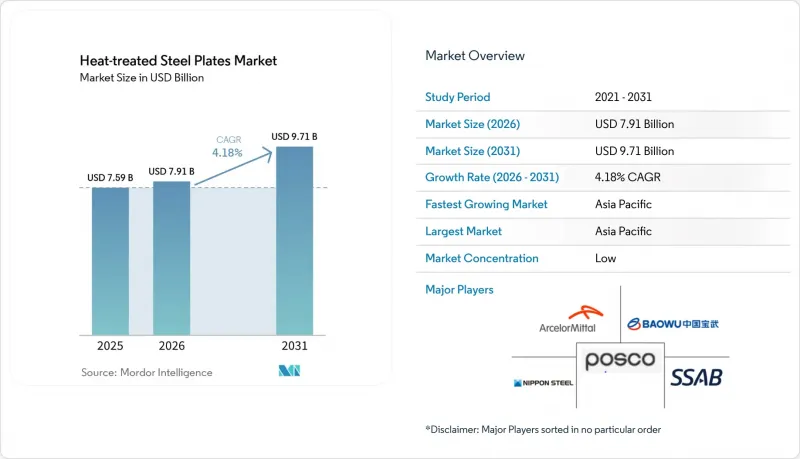

Mordor Intelligenceによると、熱処理鋼板の市場規模は、2025年の75億9,000万米ドルから2026年には79億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.18%で推移し、2031年には97億1,000万米ドルに達すると予測されています。

本レポートは、鋼タイプ(炭素鋼、合金鋼、ステンレス鋼)、熱処理タイプ(焼鈍、焼戻しなど)、最終用途分野(自動車・重機、建築・建設など)、および地域(北米、南米、欧州、中東・アフリカ、アジア太平洋地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の熱処理鋼板市場の動向と洞察

洋上風力発電用モノパイル基礎が需要を牽引

15MW級タービン向けモノパイルの直径は11m、肉厚は150mmにまで拡大しており、DNVの破壊靭性基準を満たす正規化処理またはTMCP鋼板への需要を押し上げています。台湾のChina Steel Corporationは、台風による脆性破壊を軽減するため、-20°Cで100 Jのシャルピー靭性を規定したS355G10+N鋼板18万トンの5年間にわたる受注を2025年に獲得しました。DillingerとOrstedは2024年、焼入れ・焼戻し処理を施したS690QLを用いた12mのモノパイルを共同開発することで合意し、MWあたりの鋼材重量を18%削減し、設置コストを低減しました。世界風力エネルギー評議会(GWEC)は、2030年までに110 GWの新規洋上風力発電容量が見込まれると予測しており、モノパイルのシェアが65%を維持した場合、これは約800万トンの鋼板に相当します。洋上風力発電1 GWあたり、推定7万トンの厚板が消費されるとされており、この分野が熱処理能力に与える需要の高さが浮き彫りになっています。

自律走行鉱山用トラックの荷台に耐摩耗鋼板が採用

自律走行型運搬トラックは1日24時間稼働するため、ライナーの摩耗が激化しており、交換サイクルを8,000時間から14,000時間に延長する500ブリネル硬度の焼入れ鋼板への需要が高まっています。SSABが2025年に発売した「Hardox 500 Tuf」は、45 Jのシャルピー靭性を備えており、220 tの積載物が荷台に衝突しても亀裂の進展を防ぎます。JFEの「EVERHARD 450」は2024年に登場し、リンによる微量合金化により焼入れ歪みを低減し、予熱なしでレーザー切断が可能となっています。Austin Engineeringの報告によると、2025年には自律走行車両の受注が32%増加し、その材料費の68%を耐摩耗鋼板が占めました。Rio Tintoのピルバラ地区で運用される220台のKomatsuの930Eトラックは、Hardoxライナーに切り替えたことで、メンテナンスによるダウンタイムを22%削減しました。

次世代の土木建設機械において、複合材料が耐摩耗プレートの代わりとなる

2025年には、玄武岩繊維に接着された超高分子量ポリエチレン製ライナーが、運搬トラックの荷台改修の18%を占め、重量を40%削減するとともに、疲労亀裂の原因となる溶接スパッタを排除しました。2024年に発売されたCaterpillarの794 ACトラックは、ブリネル硬度400相当の耐摩耗性を備えた複合材製の荷台を採用し、耐用時間を16,000時間に延長しています。Komatsuは2025年、カーボンファイバー強化バケットエッジを導入し、先端部の重量を35%削減するとともに、燃料消費量を2.1%削減しました。Volvo Construction Equipmentは、2025年にアーティキュレート・ハラーの資材費に占める複合材製摩耗部品の割合が、2023年の4%から12%に上昇したことを明らかにしました。Bruce Rock Engineeringは、UHMWPEライナーへの切り替えにより、1台あたり3年間で3万1,000米ドルのコスト削減が可能であることを実証し、コスト重視の鉱山における導入を加速させています。

セグメント分析

2025年、熱処理鋼板市場における炭素鋼のシェアは45.58%を占めましたが、デュプレックスステンレスやマルテンサイト系鋼種が電解槽や海底パイプラインに普及するにつれ、合金鋼は2031年までCAGR5.05%で拡大すると予測されています。二相ステンレス鋼、特にEN 1.4462は、EUのグリーン水素プロジェクトに後押しされ、2025年には合金鋼の総トン数の約8%を占めました。ステンレス鋼板はニッチな市場にとどまっていますが、極低温および製薬用途において不可欠であり、販売量の少なさを補う価格プレミアムが維持されています。

コスト差が炭素鋼の堅調さを説明しています。S355の正規化価格は1トンあたり約650米ドルであるのに対し、二相鋼板は約2,400米ドルです。それでも、ArcelorMittalの「Usibor 2000」プレス硬化鋼(EV用バッテリー筐体向けに2,000 MPaの引張強度を実現)や、POSCOの「PosMAC」(亜鉛メッキ製品に比べて10倍の耐海洋腐食性を発揮)といった革新的な合金配合が市場シェアを拡大しています。Nippon SteelのNSGP1焼ならし合金は、北極圏の海洋掘削リグ向けに-60°Cでのシャルピー靭性を満たしており、高仕様合金鋼板の適用分野をさらに拡大しています。

地域別分析

アジア太平洋地域は2025年に世界の売上高の52.95%を占め、中国の風力タービン供給チェーン、インドのインフラ整備計画、および東南アジアの造船業に牽引され、2031年まで年率5.74%で成長すると予測されています。中国は2025年に約5億8,000万トンの粗鋼を生産し、そのうち熱処理鋼種が1.8%近くを占めており、付加価値化への移行余地が十分にあることを示しています。111兆インドルピー(1兆3,000億米ドル)規模のインド国家インフラ計画により、JSWおよびタタから220万トンの新たな鋼板生産能力が創出される見込みです。

欧州はシェアでは後れを取っていますが、利益率の高い二相鋼の生産では主導的な立場にあります。2026年に操業を開始するH2 Green Steelのボーデン工場は、年間50万トンの化石燃料フリーの鋼板を供給する予定で、トン当たり50~80ユーロのグリーンプレミアムを支払う意思のあるユーザーをターゲットとしています。ドイツのティッセンクルップは水素DRIを共同開発しており、Dogger Bankなどの英国の洋上風力発電プロジェクトでは、2026年から2031年にかけて、正規化鋼板およびTMCP鋼板を120万トン消費する見込みです。

北米では、地震対策の義務化とLNGの成長が相まっており、Nucorの新しい焼ならしラインにより、東海岸の建設業者やメキシコ湾岸のエネルギー発電所向けに30万トンの生産能力が追加されます。中東は、サウジアラビアのNEOM、海水淡水化、石油化学プロジェクトを軸としており、2031年までに鉄鋼消費量が年率6.2%増加すると見込まれています。ブラジルとアルゼンチンを筆頭とする南米は、リチウム採掘や農業機械の生産による恩恵を受けており、POSCOは二相鋼製圧力容器を必要とする水酸化リチウムプラントを建設中です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 洋上風力発電のモノパイル基礎が需要を牽引

- 自律型鉱山用トラックの車体に採用された耐摩耗プレート

- 新しい建築基準で義務付けられた耐震性標準化プレート

- 欧州におけるグリーン水素電解槽用デュプレックスステンレス鋼板

- 熱処理鋼板を活用した軽量貨物船の設計

- 市場抑制要因

- 次世代土木建設機械における摩耗板の代替としての複合材料

- エネルギー価格の変動が炉の稼働率を低下させている

- NOx・CO2の炉排出上限の厳格化により、コンプライアンスコストが増加

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 鋼タイプ別

- 炭素鋼

- 合金鋼

- ステンレス鋼

- 熱処理タイプ別

- 焼鈍

- 焼戻し

- ノーマライジング

- 熱機械制御プロセス(TMCP)

- 焼入れ

- 最終用途分野別

- 自動車・重機

- 建築・建設

- 造船および海洋構造物

- エネルギー・電力(石油、ガス、再生可能エネルギー)

- その他(金属加工、輸送)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- トルコ

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ArcelorMittal

- Baosteel Co.,Ltd.

- China Ansteel Group Corporation Limited

- China BaoWu Steel Group Corporation Limited

- Dillinger Hutte Saarstahl AG

- Essar

- Hyundai Steel

- JFE Steel Corporation

- JSW Steel Ltd.

- Nippon Steel Corporation

- Nucor Corporation

- POSCO

- SSAB AB

- thyssenkrupp Steel Europe

- Voestalpine AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日