中国のソリッドステートドライブ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Solid-State Drive - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066596

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

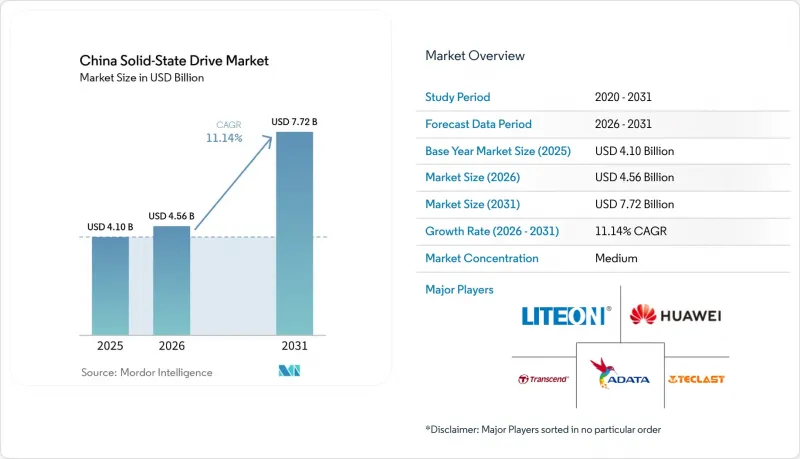

Mordor Intelligenceによると、中国のソリッドステートドライブ(SSD)市場規模は、2025年の41億米ドルから2026年には45億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.14%で推移し、2031年には77億2,000万米ドルに達すると予測されています。

本レポートは、インターフェース(シリアルATA(SATA)、PCI Express(PCIe/NVMe)など)、フォームファクター(2.5インチドライブ、M.2モジュールなど)、NAND技術(SLC/MLC、TLCなど)、用途(エンタープライズ、クライアント)、エンドユーザー業界(クラウドサービスプロバイダー、ハイパースケールおよびコロケーションデータセンターなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のソリッドステートドライブ(SSD)市場の動向と洞察

AIワークロードに向けたデータセンターの拡張

中国のAIコンピューティング処理能力は、2025年までに300エクサフロップスを超える見込みであり、これによりモデルトレーニングサーバーのSSD容量要件は、現在の30 TBから10年終わりまでに100 TBへと増加する見込みです。SolidigmのQLCデバイスを基盤とするKingsoft Cloudの「KS3 Extreme Speed」導入環境は、すでに1ペタバイトあたり1 Tbpsの処理速度を維持しており、これは同等のHDDアレイに比べて100倍高速です。推論ワークロードはさらに急速に拡大しており、ストレージ需要は2030年までに447エクサバイトに達すると予測されています。クラウドプロバイダー各社は、輸出規制下でも安定した供給を確保するため、国内でパッケージ化されたPCIe 5.0 NVMe SSDへの切り替えを進めています。その結果、中国におけるソリッドステートドライブ市場は、AIサーバーが1ラック増設されるごとに、販売数量が直接的に増加する恩恵を受けています。

コンシューマー向けデバイスにおけるHDDからSSDへの移行

コンテンツ制作のワークロードが4Kや8Kフォーマットへと移行するにつれ、SSD搭載のノートPCやデスクトップPCの消費者による採用が加速しています。サムスンの西安工場は2024年に稼働率が70%まで回復し、スマートフォンOEMメーカー向けの現地NAND供給が安定しました。国内メーカーのUNISは現在、転送速度14.9 GB/sのPCIe 5.0ドライブを出荷しており、海外製品との性能格差を縮めると同時に、販売パートナーにコスト面でのメリットをもたらしています。パンデミック期におけるPC市場の低迷により小売価格は抑制されましたが、生産スケジュールの管理が進んでいることから、2025年後半には市況が堅調化すると見込まれ、中国のSSD市場のコンシューマーチャネルは持続的な成長が見込まれます。

NAND価格サイクルの変動

2024年には、ノートPC需要の低迷と、キオクシアおよびウェスタンデジタルにおけるファブ稼働率の高止まりが重なり、スポット価格は急激に変動しました。中国のティア2 SSDブランドは利益率の圧迫に直面し、コントローラーのアップグレードを延期し、販促予算を縮小せざるを得なくなりました。YMTCとの先物契約がヘッジ手段として台頭してきていますが、在庫の不整合が依然として、中国SSD市場全体の短期的な販売数量を阻害する可能性があります。

セグメント分析

2025年、中国のSSD市場規模のうち、PCIe/NVMeデバイスが61.35%を占め、低遅延のスループットを必要とするAIクラスターに牽引され、CAGR14.32%のペースで拡大しています。企業ユーザーは、トランスフォーマーモデルの学習時間を短縮するためにPCIe 4.0および5.0レーンを好んで採用しており、これにより国内サプライヤーの平均販売価格(ASP)は上昇しています。SATAはエントリーレベルのノートPCで一定のシェアを維持していますが、消費者がPCIeベースのノートPCに移行するにつれて、そのシェアは四半期ごとに低下しています。SASは、純粋な速度よりもデュアルポートの信頼性が重視される、従来のミッションクリティカルなアレイで引き続き採用されています。したがって、インターフェースのアップグレードは、中国のSSD市場における製品差別化の中心的な要素であり続けています。

Innogrit社およびMaxio社の第2世代PCIe 5.0コントローラには、ドライブ内AIキャッシングのためのコプロセッシングブロックが追加されています。ODM各社がクラウド規模でこれらのチップの認定を進めるにつれ、中国のSSD業界は、消費電力の制約を犠牲にすることなく、新たな性能レベルを切り拓いています。PCIe 6.0のロードマップでは、2桁の効率向上が見込まれており、データセンターの排出量を抑制するという国家目標と合致しています。こうした進歩は、ストレージのバリューチェーンを上昇させると同時に、国産IPブロックの輸出可能性を拡大するという中国の野心を後押ししています。

2025年、M.2モジュールは中国のSSD市場シェアの47.20%を占め、薄型・軽量設計を求めるOEM各社から支持されました。しかし、ハイパースケーラー各社がAIラックにおける保守性と気流を優先するにつれ、U.2/E1.Sカテゴリーは2031年まで年率15.55%の成長が見込まれています。E1.Sドライブは25 Wの消費電力枠に対応しており、PCIe 5.0環境におけるサーマルスロットリングを緩和します。また、ホットスワップ機能による利便性により、クラウドSLAの重要な指標である障害復旧が迅速化されます。

アリババの張北キャンパスでは、2.5インチベイからEDSFFトレイへの変換作業が進められており、既存施設(ブラウンフィールド)における移行経路を示唆しています。一方、アドインカード型SSDは、帯域幅の飽和が密度の懸念を上回る特殊なアクセラレータノードにおいて、ニッチな市場を維持しています。総じて、このフォームファクタの移行は、ラックレベルの設計選択が中国のSSD市場のサプライチェーン全体に波及する様子を如実に示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIワークロードに向けたデータセンターの拡張

- 民生用機器におけるHDDからSSDへの移行

- 「East-Data-West-Compute」の政府主導による整備

- NANDサプライチェーンの現地化

- IIoTにおけるエッジ処理およびストレージ内処理

- 市場抑制要因

- NAND価格サイクルの変動性

- 先端機器に対する輸出規制の制限

- ハイパースケールデータセンターの電力供給上限

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- By Interface

- シリアルATA(SATA)

- PCI Express(PCIe/NVMe)

- シリアル・アタッチド・SCSI(SAS)

- USB/その他の組み込み

- フォームファクター別

- 2.5インチドライブ

- M.2モジュール

- U.2/E1.S

- アドインカード

- NAND技術別

- SLC/MLC

- TLC

- QLC

- PLC(プロトタイプ)

- 用途別

- 企業

- クライアント

- エンドユーザー産業別

- クラウドサービスプロバイダー

- ハイパースケールおよびコロケーションデータセンター

- 民生用電子機器OEMメーカー

- 産業・製造

- 自動車・輸送産業

- 航空宇宙・防衛

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Yangtze Memory Technologies Co., Ltd.(YMTC)

- Western Digital Corporation

- Kingston Technology Company, Inc.

- SK Hynix Inc.

- Huawei Technologies Co., Ltd.

- ADATA Technology Co., Ltd.

- Transcend Information Inc.

- Lenovo Group Limited

- Memblaze Technology Co., Ltd.

- Shenzhen Longsys Electronics Co., Ltd.

- Dapu Microelectronics Co., Ltd.

- Kimtigo Technology Co., Ltd.

- BIWIN Storage Technology Co., Ltd.

- Kioxia Holdings Corporation

- Micron Technology Inc.

- Intel Corporation(Solidigm)

- Seagate Technology Holdings plc

- LITE-ON Technology Corporation

- Maxiotek Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日