光インターコネクト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Optical Interconnect - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066593

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

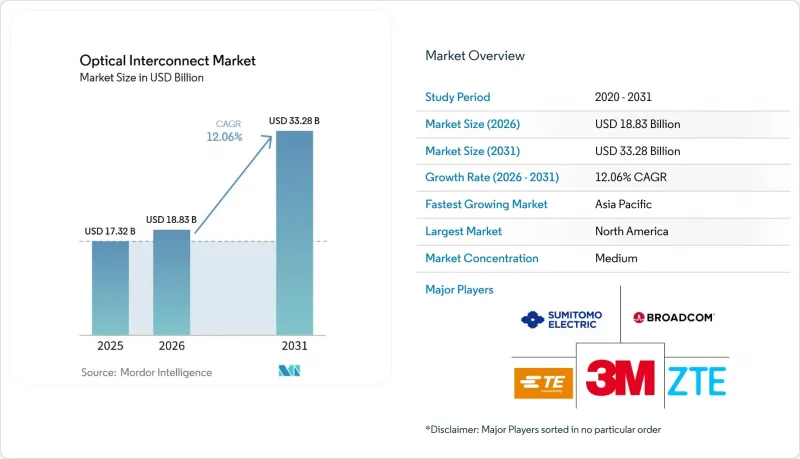

Mordor Intelligenceによると、光インターコネクトの市場規模は、2025年に173億2,000万米ドル、2026年に188億3,000万米ドルとなり、2031年までに332億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR12.06%で成長すると見込まれています。

[1]Corning Incorporated、「AI対応データセンター向けファイバー接続」、corning.com人工知能や高性能コンピューティングのワークロードによる帯域幅要件の高まり、銅線からフォトニクスへの移行、そしてハイパースケーラーによる設備投資の急速な拡大が、この成長軌道を支えています。本レポートは、製品別(光トランシーバー、ケーブルアセンブリなど)、相互接続レベル別(チップ間、基板間/ラックレベルなど)、ファイバーモード別(シングルモードファイバーおよびマルチモードファイバー)、データレート(40 Gbps未満、40~100 Gbps、その他)、用途(通信およびデータ通信)、地域別に分類されています。

世界の光インターコネクト市場の動向と洞察

通信帯域幅への需要の高まり

生成AIクラスターには、従来のクラウドサービスに比べて10~100倍の光ファイバーが必要であり、これにより既存の銅線相互接続は物理的な限界に達しつつあり、フォトニクスへの移行が加速されています。Metaの内部アーキテクチャでは、すでにラック境界において銅線の到達距離に制約が見られ、スケールアウトドメインで毎秒数百テラビットをサポートする光トポロジーへの投資が進められています。高速イーサネットポートの出荷台数は、2023年の7,000万台から2026年には2億4,000万台以上に増加すると予測されており、これは1.6 Tインターフェースの普及拡大を反映しています。最新のGPUクラスターでは、東西方向の帯域幅として200 Tbpsが規定されており、これはファブリックリンクあたり3,000本を超えるファイバーの導入を意味します。この規模は、高密度フォトニック集積技術を提供するベンダーに直接的な利益をもたらします。この持続的なトラフィックの増加傾向は、サーバー、スイッチ、および長距離DCI環境における光インターコネクト部品に対する複数年にわたる受注を支えています。

データセンター相互接続への投資拡大

Microsoftだけでも、分散型クラウドバックボーンを強化するために、80億米ドルを超える新規ダークファイバー契約を締結しています。Dell'Oroは、AIバックエンドネットワークの市場規模が2028年までに200億米ドルを超えると予測しており、これは今後10年間にわたり、光インターコネクト市場の需要が一般的なサーバー支出を上回ることを示唆しています。ハイパースケーラー各社は現在、独自の海底ケーブル建設に資金を投じており、2029年までに海底ケーブルへの投資額は98億米ドルに達すると見込まれています。この動きにより、コヒーレント伝送システムの潜在的な市場規模はさらに拡大することになります。地域交換ポイントにおけるトラフィックの伸びは5年以内に6倍になると予想されており、光インターコネクト市場は、DCIおよびバックボーンのアップグレードという安定した需要のパイプラインの恩恵を受けています。各通信事業者が、敷設済みの各光ファイバーにおけるビットあたりのコストを最大化しようとする中、800Gおよび1.6Tの光モジュールを提供できるベンダーは、極めて大きなシェアを獲得する見込みです。

次世代技術の商用化の遅れ

コパッケージド・オプティクスは、研究開発の勢いが目に見える形で進んでいるにもかかわらず、OIF(Optical Internetworking Forum)を通じた信頼性試験や標準化に予想以上の時間を要しているため、本格的な普及までにはまだ数年を要する見込みです。テラビット速度における熱的制約により、厳格な認定基準を満たす新しいパッケージ材料やヒートスプレッダーが必要となり、システムOEMメーカーの設計サイクルが長期化しています。薄膜ニオブ酸リチウムフォトニクスは有望ですが、依然として脆性や歩留まりの課題に直面しており、中国の数少ないパイロット工場以外での大量供給が遅れています。こうした商用化の遅れは、将来性への対応と実証済みの信頼性のバランスを取らなければならない通信事業者にとって計画上のリスクをもたらし、光インターコネクト市場における最先端ソリューションの短期的な導入率を抑制しています。

セグメント分析

Broadcomによると、製品レベルの売上高における光インターコネクト市場の規模はトランシーバーが中心であり、2025年には売上高の36.40%を占めました。しかし、ASIC設計者がスイッチシャーシ内のコパッケージド・オプティクスの検証を進めるにつれ、組み込み型光モジュールはCAGR22.1%で最も急速に成長しています。従来のアクティブ光ケーブルは、プラグアンドプレイ型の導入において依然として人気がありますが、通信事業者がより長い伝送距離に対応できる分離型光モジュールを好む傾向にあるため、その成長は緩やかになっています。ケーブルアセンブリとコネクタは、ファイバー市場全体の成長に連動しており、集積フォトニクスのような急峻なコスト曲線なしに、安定した販売数量を維持しています。ブロードコムの51.2 Tbps CPOプラットフォームは、プラグイン型に比べてエネルギー損失が70%低減されており、これが組み込み型モジュールがシェアを拡大し続ける理由を示しています。Intelの光I/Oチプレットは、5 pJ/bitで4 Tbpsの双方向スループットを実現しており、この電力効率の画期的な進歩により、パッケージングの歩留まりが成熟すれば、組み込み設計が当然の後継技術となることが示唆されています(intel.com)。OpenLightやJabilといった製造アライアンスは、集積部品の市場投入までの期間を短縮しており、光相互接続市場において、組み込み光技術へのより広範な転換が進んでいることを示しています。

中期的な見通しでは、組み込み型モジュールがプラグイン型の一部市場を奪う一方で、熱設計予算の制約により従来のフォームファクタが採用できない分野において新たな市場を開拓すると予想されます。多くのハイパースケーラーは、業界全体の相互運用性が成熟するまで、組み込み型とプラグイン型の両方を並行して調達し続けるでしょう。これにより、成長の軸がシフトしても、トランシーバーの収益は維持されることになります。一方、CPOのバリエーションは、1.6 Tおよび3.2 Tファブリックのスイッチロードマップの中心に位置しており、バックプレーン用光モジュールにとって相当規模のパイプラインを保証しています。組み込み型モジュールはフロントパネルの高密度化への圧力を軽減するため、ラック設計者はシャーシの奥行きを縮小したり、アクセラレータを追加したりして、全体的な演算密度を向上させることができます。これらの製品カテゴリー間の相互作用が、光インターコネクト市場をダイナミックに保ち、ハイパースケーラーからの設計受注を目指すベンダーにとって、幅広い製品ポートフォリオが不可欠である理由を浮き彫りにしています。

2025年には、ボード間およびラックレベルのリンクが光インターコネクト市場シェアの44.20%を占め、これは今日のモジュール式サーバー設計を反映しています。シリコンフォトニクスにより、PCBトレースをバイパスするオンパッケージ光レーンが実現し、チップ間リンクのCAGRは26.9%に達する見通しです。メトロおよび長距離DCIソリューションは依然として不可欠ですが、導入サイクルの長期化や規制上の障壁により、成長ペースはより緩やかなものとなっています。技術的な要件も異なります。チップ間光通信はサブナノ秒レベルの遅延とテラビットあたりのワット効率を目標としているのに対し、DCI機器はスペクトル効率と増幅器のカスケードを最適化しています。

OFC 2025でMarvellが実証した光伝送によるPCIe Gen 6は、10 mの光ファイバーを介して64 GT/sのトラフィックを伝送し、CPUとGPUを分離したディスアグリゲート型コンピューティングラックを実現します。Ayar Labsの資金調達ラウンドは、従来のメモリおよびキャッシュ階層を打破し得るモノリシック光I/Oに対する信頼の高さを裏付けています。コパッケージド・オプティクスがプロトタイプから量産スイッチへと移行するにつれ、基板設計者はレーザー光源をASICの近くに配置するようになり、これにより挿入損失が低減され、プラグイン式フェースプレートの熱密度も低減されます。しかし、サービスプロバイダーは、下位互換性を確保するために依然としてラックレベルのリンクを必要としており、レガシーのスパイン・リーフ・トポロジーから次世代ファブリックへの移行を橋渡しする役割を果たしています。このようなハイブリッドな需要動向は、光インターコネクト市場におけるすべてのインターコネクトレベルで、収益の漸増を支えています。

地域別分析

北米は、ハイパースケーラーの集中や、Intelなどの企業による数十年にわたるシリコンフォトニクス研究プログラムのおかげで、2025年には33.60%のシェアを獲得し、光インターコネクト市場を牽引しました。MicrosoftがLumenと締結した数十億米ドル規模のダークファイバー契約に見られるように、独自のファイバー資産への設備投資は依然として堅調であり、高速光通信機器に対する短期的な需要の下限が堅固であることを裏付けています。AMDによるEnosemi の買収や、NokiaによるInfineraへの23億米ドルの買収など、地域内の合併・買収活動により、米国に本社を置く企業には設計人材と知的財産の両方が加わっています。先進パッケージングや「CHIPS法」に基づくフォトニクス助成金への連邦政府による継続的な投資は、特にリン化インジウムウェハーやヘテロジニアス集積分野において、北米の製造業の回復力をさらに強化しています。

アジア太平洋地域は、中国の国家フォトニクス戦略、台湾のファウンドリ活用、およびエンドツーエンドのサプライチェーンへの地域投資に牽引され、CAGR13.05%で最も急速に成長している地域です。TSMCが組織するシリコンフォトニクス産業アライアンスには30社以上が参加しており、統一されたプロセス設計キットを提供することで、製造の参入障壁を下げ、新規参入企業の学習曲線を短縮しています。中国のCHIPXパイロットラインでは、6インチウェハー上に薄膜ニオブ酸リチウムを製造しており、これにより国内企業は次世代変調器分野で先行優位性を確保しています。各地域の政府は、商用ワークロードと国家研究の両方に活用されるAIコンピューティングクラスターに助成金を支給しており、これにより予測期間を通じてテラビット規模の光通信機器に対する持続的な需要が確保されています。台湾のファブと米国のクラウドプロバイダーとの連携は、地域間の境界をさらに曖昧にしていますが、最終的には光インターコネクト市場におけるアジア太平洋地域の総需要を押し上げる結果となります。

2024年までに、欧州の光学部品生産の世界シェアは8%を下回りました。これを受け、欧州委員会は国内生産能力の活性化を目的とした「フォトニクス・チップ法」を提案しました。欧州のフォトニクス企業は2024年に総額120億ユーロ以上を研究開発に投じましたが、北米やアジア太平洋地域と比較して、商用化における格差は依然として残っています。「Photonics21」による取り組みや、ドイツおよびフランスの国家プログラムでは、2027年までにパイロットラインの数を倍増させることを掲げています。企業動向としては、Prysmian'がChannell Commercial Corporationを9億5,000万米ドルで買収したことで、同グループは北米および中東のデータセンタープロジェクトにおける光ファイバー接続の事業基盤を拡大しており、これは現実的な世界の化戦略を反映したものです。同地域は依然として技術力を持っていますが、光インターコネクト市場の成長は、イノベーションを量産製品へと拡大するための、協調的な資金調達とより迅速な技術移転の仕組みにかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 通信帯域幅の需要増加(クラウド、AI、HPC)

- データセンター相互接続(DCI)の構築に向けた投資の増加

- ハイパースケールデータセンターにおける400G/800Gへの急速な移行

- シリコンフォトニクス・トランシーバーの商用化

- スイッチASIC向けコパッケージド・オプティクス(CPO)への移行

- 長距離リンク向け薄膜ニオブ酸リチウム(LNOI)フォトニクスの登場

- 市場抑制要因

- 次世代光インターコネクト技術の商用化の遅れ

- 800G/1.6T光モジュールおよび先進パッケージングにかかる高額な設備投資

- CPOおよび集積フォトニクスにおける熱管理の課題

- リン化インジウムウェハーおよびパッケージングの供給ボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 光トランシーバー

- アクティブ光ケーブル(AOC)

- 組み込み型光モジュール(EOM)

- ケーブルアセンブリ

- 光コネクタ

- 相互接続レベル別

- チップ間

- 基板間/ラックレベル

- メトロ・長距離DCI

- ファイバーモード別

- シングルモードファイバー

- マルチモードファイバー

- データ転送速度別

- 40 Gbps未満

- 40~100 Gbps

- 100~400 Gbps

- 400 Gbps超

- 用途別

- 電気通信

- データ通信

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Amphenol Corporation

- Broadcom Inc.

- Ciena Corporation

- Cisco Systems Inc.

- Coherent Corp.(formerly II-VI)

- CommScope Holding Co.

- Corning Incorporated

- FIT Hon Teng(Molex)Ltd.

- Go!Foton Inc.

- Huawei Technologies Co. Ltd.

- Infinera Corporation

- Intel Corporation

- Lumentum Holdings Inc.

- NVIDIA Corporation

- Samtec Inc.

- Sumitomo Electric Industries Ltd.

- TE Connectivity Ltd.

- ZTE Corporation

- その他(さらなる特定分野を担うフォトニックスタートアップ企業)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日