不飽和ポリエステル樹脂(UPR):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Unsaturated Polyester Resin (UPR) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066585

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

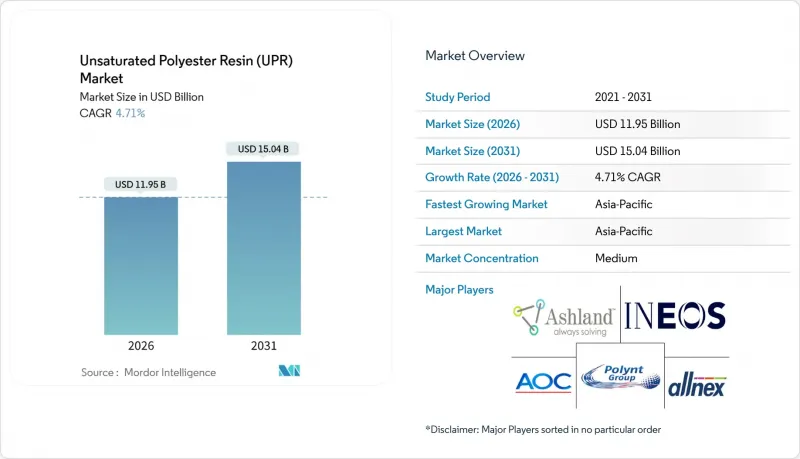

Mordor Intelligenceによると、不飽和ポリエステル樹脂の市場規模は2026年に119億5,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR4.71%で推移し、2031年には150億4,000万米ドルに達すると見込まれています。

本レポートは、原材料(マレイン酸無水物、フタル酸無水物など)、製品タイプ(オルト樹脂、イソ樹脂、DCPD、その他のタイプ)、形態(液体および粉末)、最終用途産業(建築・建設、化学、その他)、および地域(アジア太平洋地域、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の不飽和ポリエステル樹脂(UPR)市場の動向と洞察

風力タービンブレードへの採用が急増

不飽和ポリエステル樹脂市場において、北海および台湾海峡でローターの平均長さが85メートルを超えたことを受け、洋上風力発電設備の設置により、2025年には世界のブレード用複合材料の需要が22%増加しました[1]。真空インフュージョン法では、エポキシ系システムと比較してキロワット当たりのコストが魅力的であるため、不飽和ポリエステル樹脂は、スパーキャップおよびシェル積層材の標準的なマトリックスであり続けています。欧州の循環型経済に関する規制により、2030年までに使用済みブレードの回収経路の確立が義務付けられており、これを受けて、リサイクルPETポリオールを配合したUPRブレンドの試験が行われています。これにより、廃止措置に伴う物流コストを最大15%削減できる可能性があります。中国の国家エネルギー局は、2025年の新規洋上風力発電容量拡大に向けて180億米ドルを割り当てており、2031年までアジア太平洋地域が主要な成長エンジンであることが確認されました。そのため、ブレードメーカー各社は、リサイクル性が実証されており、発熱量が低く、20年の稼働期間に適した疲労耐久性を備えた樹脂を求めています。

自動車および輸送部門の成長

自動車メーカーは2025年、不飽和ポリエステル樹脂市場において約180万トンの複合樹脂を処理しましたが、その量の40%は、アンダーボディシールド、バッテリートレイ、およびクラスAボディパネル向けに、不飽和ポリエステル樹脂ベースのシート成形コンパウンド(SMC)に依存していました。電気自動車(EV)プラットフォームには、軽量化を維持しつつ電磁干渉(EMI)シールド機能と難燃性が求められており、そのためイソレジンおよびジシクロペンタジエン系グレードのシェアが拡大しています。General MotorsとStellantisは、走行距離を10~15%向上させるための車両総重量削減目標を支援するため、2025年にSMCプレス設備の生産能力を30%増強しました。密閉型プレス機はスチレンの排出を排除し、複合材料部品における揮発性有機化合物(VOC)を50 g L-1に制限するカリフォルニア州の規制にすでに準拠しています。供給契約では、UL 94 V-0の難燃性能や、-40°Cから120°Cの温度範囲で10年間の耐用期間にわたる寸法安定性が、ますます規定されるようになっています。

無水マレイン酸の価格変動

2025年、不飽和ポリエステル樹脂市場では、原油およびベンゼンの供給混乱がバリューチェーン全体に波及した影響で、スポット価格は1トン当たり1,400~2,100米ドルの間で変動しました。長期供給契約を結んでいない樹脂メーカーは、200~300ベーシスポイントの利益率の圧縮に直面し、これを受けて、ポリント社がイタリアで年間5万トンのマレイン酸無水物生産能力を買収するなど、垂直統合の動きが加速しました。中国は世界の無水マレイン酸生産能力の55%を占めており、欧米のバイヤーは、米国におけるセクション301措置に基づく運賃や関税のリスクにさらされています。代替となるバイオベースの製造プロセスは依然としてパイロット規模にとどまっており、40~60%のコストプレミアムがかかるため、広範な採用には限界があります。

セグメント分析

マレイン酸無水物は、2025年の不飽和ポリエステル樹脂市場における売上高の51.26%を占めており、コストと機械的強度のバランスをとるオルトフタル酸およびイソフタル酸の骨格において、その中心的な役割を浮き彫りにしています。プロピレングリコールは、風力タービンのスパーキャップの真空インフュージョン工程において、低粘度と優れたウェットアウトを求める加工業者の需要に牽引され、2031年までCAGR5.70%で拡大しています。フタル酸無水物は汎用オルトグレード用途に引き続き利用されており、スチレンモノマーは、排出量を抑制する回収システムの導入圧力があるにもかかわらず、架橋用希釈剤として不可欠な存在であり続けています。

プロピレングリコールの成長は、船舶や化学処理設備における加水分解安定性を高めるネオペンチルグリコールやジプロピレングリコールといった共反応剤への広範な代替傾向を反映しています。中国では、石炭からオレフィンを製造するプロセスを背景に、2025年にプロピレングリコールの生産能力を18%拡大し、アジア域内での納入コストを削減しました。現在、OEMの監査ではISO 9001認証とバッチのトレーサビリティが求められており、航空宇宙および医療用部品をターゲットとする原材料サプライヤーに対する品質への期待が高まっています。

2025年の不飽和ポリエステル樹脂市場において、オルト樹脂は売上高の53.31%を占めました。これは、配合の自由度が高いため、建設や衛生器具用途において価格競争力を維持できているためです。一方、イソ樹脂は、高温耐性や耐食性が求められる船舶、海水淡水化プラント、化学処理設備の需要に後押しされ、2031年までCAGR6.56%で成長すると予測されています。ジシクロペンタジエン樹脂は、風力タービンのナセルや大型貯蔵タンクといった分野でニッチな地位を占めており、発熱量が少ないため、ひび割れを生じることなく厚肉鋳造が可能です。

イソレジン樹脂の採用拡大は、EN 13121の曲げ強度基準を満たすガラス繊維強化設備を指定する、液化天然ガス(LNG)ターミナル、洋上生産プラットフォーム、および産業排水処理施設の拡大と軌を一にしています。AOCやアシュランドなどのサプライヤーは2025年に、非加熱金型での成形が可能でありながら耐食性を備えた「iso-NPG」グレードを発売し、限られた設備投資しかできない製造業者による採用を可能にしました。

地域別分析

アジア太平洋地域は、2025年に世界の売上高の43.45%を占め、不飽和ポリエステル樹脂市場を牽引しました。中国のインフラ投資、インドの住宅ブーム、および東南アジアの産業拡大に後押しされ、2031年までCAGR5.78%で成長すると予測されています。中国は2025年、耐食性配管やブレード用複合材料が使用される都市鉄道、水道システム、再生可能エネルギー設備に8,000億米ドルを割り当てました。インドの生産連動型インセンティブは300億米ドルの外国投資を呼び込み、電動二輪車、家電製品、通信機器における部品需要を刺激しました。同地域の規制枠組みは依然としてばらつきがありますが、GB規格やBIS規格への対応に長けた現地のコンパウンダーが、多国籍の既存企業に対してシェアを拡大しています。

北米のシェアは、自動車用複合材料、風力発電用ブレード、および化学処理装置における米国の需要によって支えられています。「インフレ抑制法(Inflation Reduction Act)」により、2025年には樹脂コンパウンディング、SMCプレス、およびブレード成形プラントにおいて、複合材料関連の設備投資が150億米ドル規模で促進されました。カリフォルニア州大気資源局(CARB)の規制により、クローズドモールドおよび低スチレン樹脂システムへの移行が加速しており、超低排出ポートフォリオを持つサプライヤーにとって、プレミアムセグメントへの参入機会が広がっています。メキシコにおける自動車組立台数は2025年に400万台を超え、現地のティア1サプライヤーは、北米および欧州の電気自動車(EV)プログラムに対応するため、SMCの生産能力を拡大しました。

欧州では、不飽和ポリエステル樹脂市場において、高付加価値の船舶、自動車、風力発電用途に注力しています。2025年、ドイツの自動車メーカーは18万トンの複合樹脂を消費しました。これは、Volkswagen、BMW、Mercedes-BenzがSMC製のバッテリー筐体や構造部品を採用したためです。「循環型経済行動計画」およびより厳格化された産業排出規制により、サプライヤーはリサイクル可能でバイオ由来の化学物質への移行を迫られています。南米、中東・アフリカの不飽和ポリエステル樹脂市場は、依然として規模は小さいながらも急速に成長しており、ブラジルの衛生インフラへの投資、サウジアラビアの化学産業の多角化、南アフリカの鉱業インフラが後押ししています。これらの地域では、金属に比べてライフサイクルコスト全体を低減できるガラス繊維強化設備が好まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 風力タービンブレードにおける採用の急増

- 自動車・運輸セクターの成長

- 新興アジアにおける建設・インフラブーム

- 低スチレン樹脂に対するEU REACH規制の圧力

- e-モビリティ向けクローズドモールドSMC/BMCへのOEMの移行

- 市場抑制要因

- 無水マレイン酸の価格変動

- 環境および規制上の課題

- LCAへの注目が高まり、バイオエポキシ系に追い風

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原材料別

- 無水マレイン酸

- 無水フタル酸

- プロピレングリコール

- スチレンモノマー

- その他(添加剤、開始剤)

- 製品タイプ別

- オルト系樹脂

- イソ系樹脂

- ジシクロペンタジエン(DCPD)

- その他のタイプ

- 形態別

- 液体

- 粉末

- 最終用途産業別

- 建築・建設

- 化学品

- 電気・電子機器

- 塗料・コーティング

- 輸送

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- Allnex GmbH

- AOC

- Ashland

- BASF SE

- Covestro AG

- Crystic Resins India Pvt. Ltd.

- DIC Corporation

- INEOS

- Interplastic Corporation

- Polynt S.p.A.

- Scott Bader Company Ltd

- SWANCOR

- U-Pica Company

- Xinyang Technology Group

- Zhangzhou Yabang Chemical Co., Ltd.

- Zhejiang Tianhe Resin Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日