繊維強化ポリマー(FRP)複合材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fiber-Reinforced Polymer (FRP) Composites - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

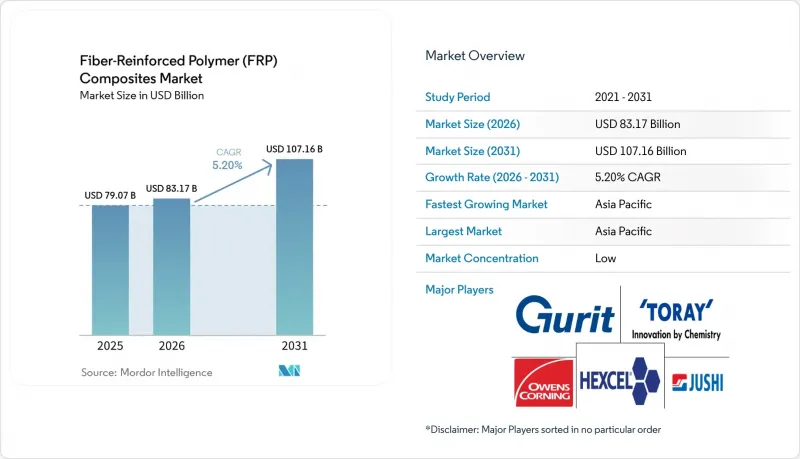

Mordor Intelligenceによると、繊維強化ポリマー複合材料の市場規模は、2025年の790億7,000万米ドルから2026年には831億7,000万米ドルへと拡大し、2031年までに1,071億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.20%で成長すると見込まれています。

本レポートは、樹脂の種類(熱硬化性樹脂および熱可塑性樹脂)、繊維の種類(ガラス繊維強化ポリマー(GFRP)、炭素繊維強化ポリマー(CFRP)など)、補強材の形態(ロービング、プリプレグなど)、エンドユーザー産業(輸送、建築・建設、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

世界の繊維強化ポリマー(FRP)複合材料市場の動向と洞察

建設支出が腐食のない鉄筋および橋梁床板へとシフト

米国、日本、および湾岸諸国の関係機関は、塩化物による腐食から橋梁の寿命を延ばすため、ガラス繊維およびバサルト繊維製の鉄筋を仕様として採用する傾向が強まっています。2025年時点で、米国にある61万7,000の橋梁のうち42%が築50年以上であり、腐食による補修費用は年間83億米ドルに上っています。このため、GFRPを用いた改修工事は、ライフサイクルコストにおいて35%の優位性があります。日本では、東京湾アクアライン沿いで15年間にわたる暴露試験が成功したことを受け、沿岸部の高速道路においてFRP鉄筋の使用が義務付けられました。サウジアラビアのNEOMプロジェクトでは、周囲温度45°Cの環境下での鋼材の酸化を防ぐため、コンクリート構造物の80%にGFRPを採用しました。引抜成形された橋梁床板は、鉄筋コンクリートに比べて重量が75%軽く、基礎を最大30%削減でき、2025年にはウェストバージニア州道2号線で40年の設計耐用年数が実証されました。

120メートルを超える風力タービンブレードには、超高強度GFRPが求められています

タービンメーカーは現在、ローター直径240 mを超える機種を導入しており、これによりブレードの長さは120 mを超え、引張強度が1,200 MPaを超えるスパーキャップが必要となっています。ベスタスは2024年、高弾性率ガラス繊維を採用した115.5 mのブレードを備えた15 MWのタービンを発表しました。これにより、ブレード1本あたりの質量を8 t削減しています。中国では2025年に75GWの風力発電設備が導入され、その60%が洋上風力発電でした。また、メーカー各社は、1,000万サイクルの疲労荷重に耐えるため、低ボイド率の樹脂転写成形(RTM)への移行を進めています。シーメンス・ガメサの熱可塑性樹脂製「RecyclableBlade」は、95%の材料回収率を実現しており、EUの2028年リサイクル規則に準拠しています。

炭素繊維価格の変動が自動車業界のコスト目標を脅かす

ロシア産ポリアクリロニトリルの輸出規制により、2025年に前駆体価格が18%上昇し、OEM各社は1kgあたり4~6米ドルの値上げ分を吸収せざるを得なくなり、3万5,000米ドル未満のEVプログラムが危ぶまれています。トヨタは、利益率を守るため、2026年型プリウスに採用予定だったCFRP製ルーフパネルをアルミニウム製に変更しました。SGLカーボンと東レは、2024年のスポット価格より12%高い水準で5年間の引取契約を締結し、価格変動のリスクを上流に転嫁しました。ELGの再生繊維は、バージン繊維のコストより40%安く、強度の90%を維持していますが、非構造部品にしか使用できません。ヘクセルは、欧州のエネルギー価格高騰の影響を和らげるため、プリカーサー生産量の30%を低コストの米国拠点に移管しました。

セグメント分析

2025年の売上高のうち、熱硬化性樹脂が71.06%を占め、耐食性と低コストのオープンモールド加工が求められるエポキシおよびポリエステル系材料が主流でした。エポキシは、その優れた接着性が航空宇宙用プリプレグにおける炭素繊維との相性を高めるため、熱硬化性樹脂需要の大部分を占めました。ポリエステルはコスト重視の船舶およびタンク市場で採用され、ビニルエステルは腐食性の極めて高い化学プラントで活用されました。

自動車メーカーがリサイクル可能なマトリックスへの転換を進める中、熱可塑性樹脂は2031年までCAGR6.15%で成長する見込みです。ガラス繊維を40%配合したポリプロピレンコンパウンドは、現在、ドアモジュールキャリアとして採用されており、重量を35%削減し、年間生産量50万ユニット以上で90秒の成形を実現しています。ポリアミド6および66は、最高150°Cの環境下で動作するエンジンルーム内部品の熱可塑性樹脂売上を確保しています。高性能PEEKはコストが高いもの、難燃性・発煙性・毒性に関する規制への準拠が求められる航空機用シート構造材の分野で需要を拡大しました。コベストロ社の「PolyLoop」は、2025年に500トンの使用済みPA6-CFRPを回収し、90%の強度を維持することに成功しました。これは、熱硬化性樹脂では実現できないクローズドループ方式の実現を証明するものです。BMW社は、バッテリーカバーにおいて、熱可塑性樹脂の表皮とエポキシ樹脂のコアを組み合わせることで、剛性を維持しつつ衝撃吸収性を高めており、繊維強化ポリマー複合材料市場の採用をさらに広げるハイブリッド構造の一例を示しています。

ガラス繊維強化ポリマー(GFRP)は、2.50米ドル/kgのコストと2,400 MPaの引張強度が建設、風力、船舶分野のニーズを満たすため、2025年の生産量の91.18%を占めました。中国のJushi社は2025年に生産能力を320万tに拡大し、ガラス繊維の価格を8%引き下げ、欧米のサプライヤーを圧迫しました。

炭素繊維強化プラスチック(CFRP)は、航空宇宙OEM各社が複合材製機体の生産を拡大し、高級EVが構造用バッテリーエンクロージャーを採用するにつれ、2031年までCAGR11.14%で拡大する見込みです。ボーイングの787およびエアバスのA350プログラムでは、2025年に合わせて3,000トンの繊維が消費されました。ポルシェの2024年型「タイカン」のルーフとバルクヘッドは、重心を12 mm低下させ、構造性能の優位性を実証しました。標準弾性率グレードはCFRPの生産量増加に寄与した一方、高弾性率グレードは、200 GPaを超える剛性対重量比を必要とする衛星やF1のモノコックに採用されました。バサルト繊維は耐火性トンネル内張り材に使用されており、600°Cでも強度の85%を維持します。

地域別分析

アジア太平洋地域は、2025年に45.22%のシェアで繊維強化ポリマー複合材料市場を牽引し、CAGR6.08%で成長すると予測されています。中国における75 GWの風力発電設備の増設では、1 kWあたり18 kgのGFRPが使用され、地域の大手企業による52万トンの新規ガラス繊維生産能力の拡大を後押ししました。インドの1兆4,000億米ドル規模の「国家インフラ計画」では、耐食性材料に12%が割り当てられており、これにより2028年までに年間18万トンのGFRP鉄筋需要が見込まれています。日本では、15年間にわたる暴露試験で劣化がゼロであることが証明されたことを受け、沿岸部の高速道路においてFRP鉄筋の使用が義務付けられています。

北米では、米国の橋梁投資プログラムが2025年に24億米ドルを計上しており、そのうち18%が1,200の橋梁におけるFRP被覆に充てられています。ボーイング社のサウスカロライナ州およびワシントン州の工場では、2025年に787および777Xプログラム向けに1,200トンのCFRPを消費しました。オンタリオ州では、GMとステランティスがEVのアンダーボディ部品の現地生産を進めたことで、4億2,000万米ドルの複合材料関連資本を誘致しました。

欧州では、ドイツが2025年に8.2GWの風力発電設備を導入し、その55%が洋上風力発電でした。これにより、ハイブリッド炭素・ガラス製スパーキャップを備えた100mを超えるブレードの需要が高まりました。EUの廃棄物枠組み指令では、2028年までに複合材料に25%のリサイクル素材を含めることが義務付けられており、これを受けてオーウェンズ・コーニング社とヴェオリア社は3,800万ユーロを投じて熱分解設備への投資を行いました。エアバス社はA350の生産台数を月産9機に増やし、シュターデとイレスカスで1,800トンのCFRP需要を生み出しました。

南米では、ブラジルの風力発電設備容量が28GWに達し、その85%が大容量の北東部に集中しているため、2025年には9,600トンのGFRPブレードの需要が見込まれています。中東とアフリカの合計シェアは低いもの、近い将来における成長が期待されています。サウジアラビアのNEOMプロジェクトでは、2030年までに14万トンのGFRP鉄筋が必要とされています。南アフリカでは2024年から2025年にかけて3.2GWの風力発電容量が追加され、シーメンス・ガメサ社が1kWあたり16kgのGFRPを使用した115mのブレードを供給しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設支出が腐食しない鉄筋および橋梁床板へとシフトしています

- 長さ120メートルを超える風力タービンブレードには、超高強度GFRPが求められています

- EVプラットフォームにおける軽量化要件が熱可塑性CFRPを後押し

- 米国、日本、EUにおける老朽化した橋梁のFRP巻き付けによる補強

- 3Dプリントコンクリート構造物用モジュラー複合鉄筋

- 市場抑制要因

- 炭素繊維価格の変動が自動車業界のコスト目標に悪影響を及ぼしています

- 金属および集成材の代替品の入手可能性

- EUにおける使用済み製品のリサイクル格差が、埋立規制を引き起こしている

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- 熱硬化性

- 熱可塑性樹脂

- 繊維タイプ別

- ガラス繊維強化プラスチック(GFRP)

- 炭素繊維強化プラスチック(CFRP)

- アラミド繊維強化ポリマー

- バサルト繊維強化ポリマー

- その他の繊維種

- 補強形態別

- ロービング

- 織物およびマット

- チョップドストランド

- プリプレグ

- SMCおよびBMC

- エンドユーザー産業別

- 輸送

- 建築・建設

- 電気・電子機器

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AGY

- China Jushi Co., Ltd.

- Exel Composites

- Gurit Services AG

- Hexcel Corporation

- Hitachi, Ltd.

- Kineco Limited

- Kordsa Teknik Tekstil Anonim Sirketi

- KraussMaffei

- Mitsubishi Chemical Carbon Fiber and Composites, Inc.

- Nippon Electric Glass Co., Ltd.

- Norplex Micarta

- Olin Corporation

- Owens Corning

- Park Aerospace Corp.

- SAERTEX GmbH & Co.KG

- SGL Carbon

- Solvay

- Strongwell Corporation

- TEIJIN LIMITED

- TORAY INDUSTRIES, INC.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日