チームコラボレーションツール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Team Collaboration Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066582

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

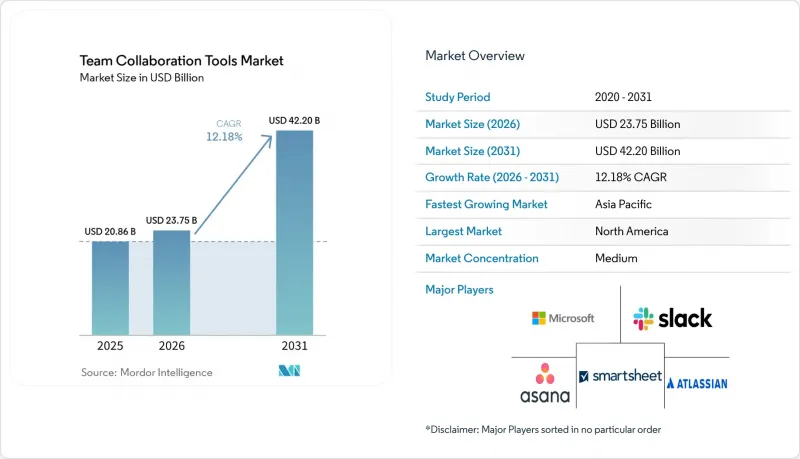

Mordor Intelligenceによると、チームコラボレーションツールの市場規模は、2025年の208億6,000万米ドルから2026年には237億5,000万米ドルへと拡大し、2031年までに422億米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.18%で成長すると見込まれています。

本レポートは、導入モデル(クラウド、オンプレミス、ハイブリッド)、組織規模(中小企業および大企業)、ソフトウェアの種類(コミュニケーション・調整、会議、プロジェクト管理、ホワイトボード)、構成要素(ソフトウェアおよびサービス)、エンドユーザー業界(IT・通信、BFSI、ヘルスケアなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のチームコラボレーションツール市場の動向と洞察

ハイブリッドおよび非同期型ワークモデルの台頭

企業は、8~12のタイムゾーンにまたがって分散している従業員が、延々と続くライブ会議に頼ることなくコラボレーションできるよう、デジタルワークプレイスの再構築を進めています。スレッド形式のディスカッション、動画クリップ、AI生成のサマリーといった非同期機能は必須の要素となっており、分散型チームの68%が、プラットフォーム選定において決定的な要素であると挙げています。Slackの「Clips」の利用は、2025年第1四半期から2026年第1四半期にかけて3倍に増加しました。これは、マネージャーが毎日のスタンドアップミーティングを、同僚がオンデマンドで視聴できる短い動画による進捗報告に置き換えたためです。生産性に関する調査によると、非同期環境下で働く従業員の81%が「より効率的である」と感じているのに対し、会議中心の環境ではその割合は52%にとどまっています。しかし、ドキュメント中心の文化への移行に伴い、トレーニングのニーズが高まり、それがひいてはサービス収益の成長を後押ししています。非同期の記録は監査基準を満たす必要があるため、ISO 27001などのコンプライアンスフレームワークがツールの選定に影響を与えるようになっています。

中小企業におけるSaaS調達サイクルの加速

モジュール式の価格設定により、多くの中小企業において購入決定までの期間が9ヶ月から90日未満に短縮され、複数のコラボレーションスイートを並行して試用することが可能になりました。2025年のマッキンゼーの調査によると、SaaSスタックを自由に組み合わせた企業は、ITコストを18~22%削減できたことが明らかになりました。柔軟性は複雑さをもたらします。10以上のアプリを併用している企業では、従業員の不満度が30%高くなっていると報告されており、通知を一元化するWorkatoのような統合ハブへの需要が高まっています。そのため、チームコラボレーションツール市場は二極化しており、中小企業はスピードを重視する一方、大企業はガバナンスに重点を置いています。

シャドーITとツールの乱立がCIOのTCOを膨らませている

一般消費者向けアプリの無許可導入により、企業のライセンシング、統合、セキュリティコストが最大40%も膨らんでいます。平均して、組織は14のコラボレーション製品を導入していますが、正式にガバナンスが適用されているのは6つにとどまり、残りの8つはポリシーの適用が不統一な「グレーゾーン」に置かれています。プラットフォームが1つ増えるごとに、APIのメンテナンスやユーザーサポートの予算が消費され、イノベーションに充てるべき資金が流用されてしまいます。現在、ベンダー各社は、従業員が事前に承認された統合機能を自らインストールできる厳選されたマーケットプレースを提供しており、完全なブロックではなく、ガバナンスの枠組みに重点を移しつつあります。

セグメント分析

ハイブリッドソリューションは2031年までCAGR12.86%で拡大し、導入形態の中で最も急速な伸びを示しました。初期コストが低いことから、2025年時点でもクラウドがチームコラボレーションツール市場の72.17%を占めていましたが、規制上の障壁により、銀行や政府機関は特定のワークロードをオンプレミスで維持することを余儀なくされました。マイクロソフトの報告によると、2026年の「Teams」の新規エンタープライズ契約のうち、ハイブリッド構成が34%を占め、前年の22%から増加しました。チームコラボレーションツール市場規模におけるこのシェアの拡大は、組織がデータの自主管理とクラウドベースのAI機能とのバランスをいかに取っているかを示しています。

真のデータモビリティへの需要が高まる中、ベンダー各社は、会議の録画データをローカルハードウェアに保存しつつ、文字起こし処理をパブリッククラウドで行うことを可能にするエッジアプライアンスやフェデレーテッドIDサービスへの投資を迫られています。小規模なプロバイダーは、このようなデュアルスタック型のエンジニアリングに資金を投じるのに苦戦しており、ハイパースケールプラットフォームとニッチなサービスとの格差が拡大しています。データローカリゼーションに関する法令を採用する地域が増えるにつれ、ハイブリッド環境は例外から標準へと移行していくものと見られます。

2025年には、中小企業(SME)が支出の58.58%を占め、CAGR12.96%で大企業を上回る成長が見込まれています。中小企業向けチームコラボレーションツール市場の規模が拡大している一因は、機能がモジュール化されたSaaSプランにより、設備投資の障壁が取り除かれていることです。柔軟な月単位のライセンシング契約により、中小企業は3つから4つのプラットフォームを同時に試用することができ、多くの場合、Slackのメッセージング機能とAsanaのタスク管理、Miroのホワイトボード機能を組み合わせて利用しています。

コスト削減効果は甚大であり、マッキンゼーの試算によると、モジュール型ツールを導入した企業ではIT支出が最大22%削減されるとされています。しかし、統合フレームワークの整備が遅れると、ツールの乱立によってそのメリットが損なわれてしまいます。そのため、中小企業をターゲットとするベンダーは、コーディングを必要としないターンキー型の自動化テンプレートを提供しています。対照的に、大企業はマイクロソフトやアトラシアンが提供するスイート型製品による統合を優先しており、単一ベンダーによるガバナンスを確保する代わりに、イノベーションのスピードが多少遅くなることを容認しています。

地域別分析

2025年の売上高のうち、北米が39.29%を占めました。Microsoft CopilotやSlack AIなどのAIアドオンの導入率は、フォーチュン500企業において40%を超えましたが、ユーザー普及率が飽和状態に近づくにつれ、全体的な成長率はCAGR11.8%へと鈍化しています。ベンダー各社は、プレミアムAIやガバナンスモジュールを通じて、1ユーザーあたりの平均収益(ARPS)の向上に注力しています。カナダとメキシコは米国よりもやや速いペースで成長していますが、両国を合わせても地域全体の支出の6分の1未満にとどまっています。

アジア太平洋地域はCAGR13.22%と、最も急速に成長している地域です。インドのDPDP法により、国内データセンターの建設が促進され、国内ベンダーであるZohoが中小企業(SME)セグメントの約5分の1のシェアを確保するのに寄与しています。中国では、DingTalkのような国内製スイートと、PIPLに準拠した閉鎖的な環境下で運用される世界のツールとの間で、依然として二極化が見られます。日本のCAGRが11.2%と比較的控えめなのは、対面でのやり取りを好む文化的傾向を反映していますが、Cybozuのローコードワークフロービルダーが、従来型の企業をデジタルプロセスへと徐々に導いています。東南アジア諸国では、政府によるデジタル化の推進により、約14%の成長を記録しています。

欧州はチームコラボレーションツール市場規模の24~26%を占め、CAGR11.5%で成長しており、これはGDPRやDORAの影響を強く受けています。ドイツ、英国、フランスは欧州大陸全体の支出の60%を占めており、価格よりもデータ居住地の保証を優先しています。東欧のアウトソーシング拠点は、国境を越えた開発者チームを管理するために、コラボレーションスイートを迅速に導入しています。中東とアフリカを合わせた地域では、アラブ首長国連邦(UAE)のスマートシティ計画や南アフリカの金融サービスのデジタル化に牽引され、12%台半ばの成長を維持しています。南米はCAGRが12%近くとやや遅れをとっていますが、ブラジルが市場の大部分を占めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッド型および非同期型ワークモデルの台頭

- 中小企業におけるSaaS調達サイクルの加速

- ユーザー1人あたりの生産性を向上させる生成AIプラグイン

- 従業員体験(EX)プラットフォームへの注目が高まっています

- アプリ内ワークフローの自動化によるコンテキスト切り替えの削減

- コラボレーション分析によるナレッジワーカーのROIの定量化

- 市場抑制要因

- シャドーITとツールの乱立がCIOのTCOを押し上げている

- データ主権および居住地要件の強化

- ハイパースケール・エコシステムにおけるベンダーロックインの懸念

- 会議の議事録や録音記録をめぐるプライバシー訴訟の増加

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- 生成AI統合ロードマップ

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 中小企業(SME)

- 大企業

- ソフトウェアタイプ別

- コミュニケーション・調整用ソフトウェア

- 会議用ソフトウェア

- プロジェクトおよびタスク管理スイート

- ホワイトボードおよびアイデア創出プラットフォーム

- コンポーネント別

- ソフトウェア

- サービス

- エンドユーザー産業別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 教育

- 小売・Eコマース

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Salesforce Inc.(Slack)

- Google LLC(Workspace)

- Atlassian Corporation PLC

- Zoom Video Communications Inc.

- Smartsheet Inc.

- Asana Inc.

- Cisco Systems Inc.

- Zoho Corporation Pvt. Ltd.

- Monday.com Ltd.

- Wrike Inc.

- TigerConnect Inc.

- Huddle(Ninian Solutions Ltd.)

- Notion Labs Inc.

- ClickUp Inc.

- Basecamp LLC

- Miro Corporation

- Airtable Inc.

- Symphony Communication Services LLC

- Cybozu Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日