生分解性マルチフィルム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biodegradable Mulch Film - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066580

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

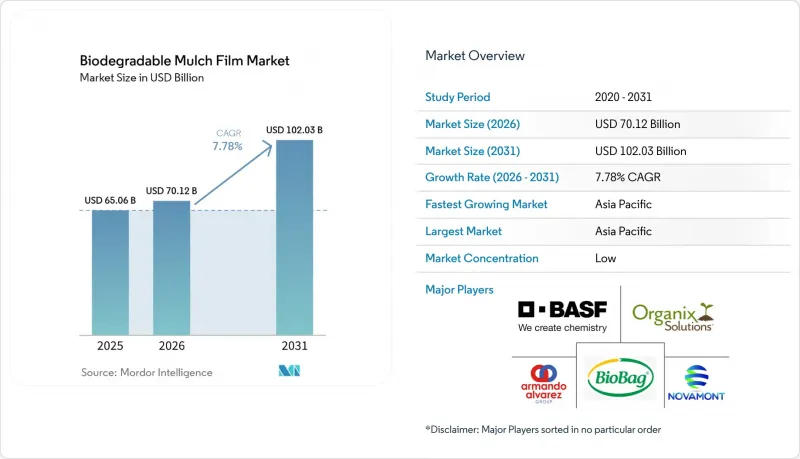

Mordor Intelligenceによると、2026年の生分解性マルチフィルムの市場規模は7,012万米ドルと推定されており、2025年の6,506万米ドルから拡大し、2031年には1億203万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは7.78%となる見込みです。

本レポートでは、ポリマー別(デンプン、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、脂肪族・芳香族共重合体(AAC)など)、作物タイプ別(果物・野菜、花・観賞用植物など)、栽培システム別(露地栽培など)、フィルムの厚さ別(0.6ミル以下など)、販売チャネル(B2B、B2C)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の生分解性マルチフィルム市場の動向と洞察

温室栽培の拡大

世界の温室栽培面積は増加の一途をたどっており、生分解性マルチフィルム市場内にプレミアムなニッチ市場が形成されています。この市場では、生産者が認証基準への準拠を確保し、プラスチック除去作業の労力を削減するために、材料費の高騰を喜んで受け入れています。制御された環境は土壌の温度と水分を安定させ、予測可能な分解と大幅な収穫量の向上を保証します。欧州の野菜生産クラスターでは、小売業者のサステナビリティ評価基準を満たすため、土壌生分解性フィルムの需要が高まっています。一方、日本のハイテク温室拠点では、バイオベースポリマーとシームレスに統合されたフィルム栽培システムが採用されています。分解データの信頼性の高い社内モニタリングにより、配合の反復的な改善が加速され、メーカーのフィードバックループが強化されるとともに、生分解性マルチフィルム市場におけるプレミアム価格設定の正当性が裏付けられています。

土壌生分解性フィルムに対する政府の規制と補助金

補助金プログラムや表示規制により、サステナビリティ目標が短期的な売上へと結びついています。カリフォルニア州のAB 1201法は、農業で使用される堆肥化可能な製品に対し、2026年1月までに米国農務省(USDA)の「全米有機プログラム(National Organic Program)」の要件を満たすことを義務付けており、これにより、認証済みフィルムには事実上、先行者優位性が生まれています。ミネソタ州も同様のアプローチを採用しており、同年を第三者認証の期限としています。欧州連合(EU)では、2025年3月からプラスチック材料の移行閾値が引き上げられるため、ポリエチレンマルチのコンプライアンスコストが増加し、代替品の需要が高まっています。また、土壌生分解性マルチフィルムが米国の「承認合成物質国家リスト」に追加されたことで、有機農業の対象となる耕作面積がさらに拡大しています。これらの取り組みが相まって、生分解性マルチフィルム市場全体において、投資収益率(ROI)の算定が明確になり、研究開発(R&D)予算の拡大が促進されています。

PE代替品と比較したフィルムおよび敷設コストの高さ

農場での実勢価格において、生分解性マルチフィルムは依然として標準的なポリエチレンの2~3倍の価格であり、敷設時の早期破れを防ぐために専用の敷設機が必要となる場合があります。そのため、利益率の低い穀物生産者は導入に躊躇しており、高級作物を除いて急速な普及が制限されています。除去作業の人件費や埋立処分費の削減による節約効果は、複数シーズンにわたる期間でコストを相殺しますが、東南アジアやアフリカの小規模農家にとっては、資金調達のハードルが依然として残っています。生分解性マルチフィルム市場が価格に敏感な汎用作物分野に浸透するためには、メーカーは樹脂のコスト削減プログラムを継続しなければなりません。

セグメント分析

2025年時点で、デンプン系製品は生分解性マルチフィルムの市場シェアの46.88%を占めており、これは原料コストの優位性と、成熟した押出成形のノウハウを反映したものです。デンプン、PLA、PBSを組み合わせたハイブリッドブレンドは、1.0ミルを超える厚さのフィルムにおける耐久性に後押しされ、CAGR 10.78%を記録しています。BASF社の「Ecovio M2351」は、最適化されたPBAT/PLA混合物が、土壌分解基準を満たしつつ、機械的強度の閾値もクリアできることを実証しています。

キャッサバやジャガイモ由来の変性デンプンの技術進歩により、水分バリア性の格差が縮小し、熱帯地域での野外試験における不良率が低下するとともに、従来のデンプンフィルムに比べて機械的性能が向上しています。マイクロプラスチック規制によりPBATの段階的な代替が迫られるにつれ、需要は完全に鉱物化可能なシステムへとシフトし、ハイブリッド生分解性マルチフィルムの市場規模は拡大すると予測されています。ポリ乳酸(PLA)の生産量は、予測可能な分解性がコスト面の懸念を上回る高級温室作物分野で安定を保っている一方、海洋環境に安全な特性を活かし、新興のPHAが沿岸地域の耕作地でシェアを拡大しています。

2025年には、果物・野菜が生物分解性マルチフィルム市場規模の67.74%を占めました。これは、高価な栽培資材の使用を正当化する1エーカーあたりの高い収益に支えられています。花卉・観賞用植物は規模は小さいもの、欧州や北米で持続可能な方法で生産された花に対する消費者需要が高まるにつれ、CAGR10.42%を記録する見込みです。

スイカ専用の「Bio360」フィルムは、作物に合わせた設計の好例であり、メロン産地で重視される熱管理機能や耐風性を備えています。ハーブや有機サラダ野菜も同様の傾向を示しており、最近のMDPIによる試験で確認された8~9%の収量向上を活用しています。利益率の低い穀物分野では、ポリエチレンとの価格差が依然として存在するため、導入は慎重な段階にとどまっていますが、カーボンクレジットによる収益を組み込んだパイロットプロジェクトが、採算性の判断基準を変えつつあり、生分解性マルチフィルム市場の拡大につながっています。

地域別分析

アジア太平洋地域は2025年に世界売上高の41.02%を占め、2031年までCAGR11.98%で拡大しています。これは、中国の広大な保護栽培野菜の作付面積と、インドのバイオベース農業資材に対する補助金制度に支えられています。タイのキャッサバ産業は、現地の樹脂供給を支えており、着荷コストを削減し、国内サプライヤーの競争力を高めています。日本における材料評価の画期的な進展により、研究開発サイクルが短縮され、湿潤なモンスーン気候に適した地域特化型のフィルムの開発が確実なものとなっています。これらの要因が相まって、アジア太平洋地域は生分解性マルチフィルム市場の中心地としての地位を確固たるものにしています。

欧州は、積極的なプラスチック廃棄物規制と大規模な有機農業の普及を背景に、市場規模で第2位にランクされています。ドイツやイタリアの温室栽培拠点が需要を牽引する一方、食品接触用プラスチックに関するEUの移行制限規則は、間接的に土壌生分解性代替品の普及を後押ししています。ノヴァモント社はバイエル社と提携し、Mater-Bi製のクリップや紐を統合することで、フィルム単体にとどまらないシステムソリューションを提供しています。この包括的なアプローチにより、欧州は生分解性マルチフィルム市場における技術および規格のリーダーとしての地位を確立しています。

北米では、政策主導による着実な成長が見られます。カリフォルニア州の堆肥化可能性表示法や生産者責任拡大制度により、ポリエチレン製マルチフィルムのコンプライアンス要件が厳格化され、認定された土壌生分解性代替品への転換が進んでいます。米国では農業由来のプラスチック廃棄物のわずか9%しか処理されておらず、生産者が代替品に切り替えることで、廃棄コストの削減効果がさらに大きくなります。精密農業によるマッピングは、コーンベルト地域における最適な分解が期待できる微小ゾーンを特定することで、地域的な普及をさらに後押ししています。これらの要因が相まって、北米全土における生分解性マルチフィルム市場の健全な成長基盤が維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 温室栽培の拡大

- 土壌生分解性フィルムに関する政府の規制および補助金

- ポリエチレンマルチに対する処分コストの罰則の引き上げ

- 低コストのキャッサバ・ジャガイモ澱粉原料の現地調達

- バイオ炭を配合したフィルムによるカーボンクレジット収益の創出

- GISを活用した適地マッピングにより、栽培可能地域が拡大しました

- 市場抑制要因

- フィルムおよび設置コストの高さvs. PE代替品

- 現場での劣化状況のばらつきおよび添加剤の溶出リスク

- PBATブレンドに関するマイクロプラスチック規制の導入が迫っています

- 紙マルチおよびスプレー式バイオポリマーコーティングとの競合

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ポリマー別

- デンプン

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- 脂肪族・芳香族共重合体(AAC)

- ポリブチレンアジペートテレフタレート(PBAT)

- ポリブチレンサクシネート(PBS)

- ハイブリッド生分解性ポリマー

- 作物タイプ別

- 果物・野菜

- 花卉および観賞植物

- 穀物および油糧種子

- その他の特産作物

- 農業システム別

- 露地栽培

- 温室/ハイトンネル

- フィルムの厚さ別

- 0.6 mil以下

- 0.7~1.0 mil

- 1.0 mil以上(ヘビーデューティー)

- 販売チャネル別

- B2B(農業用機器販売店および卸売業者)

- B2C(農家への直接販売およびEコマース)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他の地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Novamont SpA

- BioBag International AS

- Kingfa Sci & Tech Co Ltd

- Armando Alvarez Group

- Organix Solutions

- RKW Group

- Barbier Group

- Dubois Agrinovation

- Agriplast Tech India Pvt Ltd

- Pooja Plastic Industries

- Walki Group

- Hopewell Industries

- AEP Industries Inc.

- NatureWorks LLC

- Groupe Guillin

- Taghleef Industries

- Braskem S.A.

- GreenPak LLC

- Plastiroll Oy(BioBag Finland)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日