神経障害性疼痛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Neuropathic Pain - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066569

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

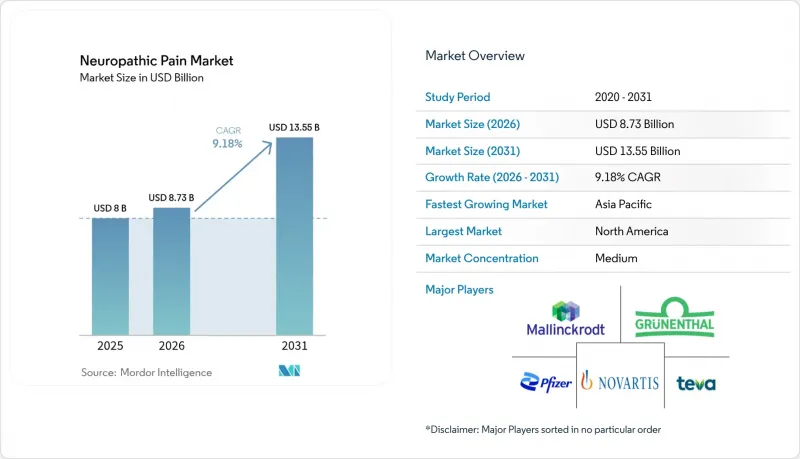

Mordor Intelligenceによると、2026年の神経障害性疼痛市場の規模は87億3,000万米ドルと推定されており、2025年の80億米ドルから拡大し、2031年には135億5,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは9.18%となる見込みです。

本レポートでは、業界を薬剤クラス別(抗けいれん薬、三環系抗うつ薬など)、適応症(糖尿病性末梢神経障害、帯状疱疹後神経痛など)、流通チャネル(病院薬局、小売薬局など)、および地域別に分類しています。市場予測は金額(米ドル)で示されています。

世界の神経因性疼痛市場の動向と洞察

世界の糖尿病および肥満の有病率の増加が、糖尿病性末梢神経障害を促進

世界的に深刻化する糖尿病の蔓延は、神経因性疼痛の状況を根本的に変えつつあり、糖尿病性末梢神経障害(DPN)は糖尿病患者の約50%に影響を及ぼしています。この高い有病率は、効果的な疼痛管理ソリューションを必要とする膨大な患者層の存在を意味します。最近の疫学研究によると、DPNはしばしば診断が見落とされており、症例の75%は症状が重篤化するまで発見されないままであることが明らかになっており、これは大きな未開拓の市場機会を生み出しています(Elafros et al.)。DPNによる経済的負担は、直接的な治療費にとどまりません。痛みを伴うDPNの患者は、生産性の低下や、複数の専門分野にわたるヘルスケアサービスの利用増加に見舞われており、副作用を最小限に抑えつつ機能的転帰を改善できる、より効果的で耐容性の高い治療法の需要が高まっています。

がん生存率の上昇に伴い、化学療法誘発性末梢神経障害(CIPN)の負担が増大

がん治療の有効性が向上するにつれ、化学療法誘発性末梢神経障害(CIPN)を経験する生存者の数は拡大し続けており、効果的な管理戦略が緊急に求められています。CIPNは、神経毒性のある化学療法剤を投与された患者の30~40%に影響を及ぼしており、症状は治療終了後も長期間持続することが多いとDove Pressは報告しています。この疾患は生活の質に重大な影響を及ぼし、化学療法の投与量削減を余儀なくされる場合もあり、その結果、腫瘍学的転帰を損なう可能性があります。CIPNの病態生理に関する最近の知見の進展により、酸化ストレスや神経炎症の役割が明らかになり、従来の鎮痛剤を超えた新たな治療の道が開かれています。CIPNの早期発見に向けたバイオマーカーの開発も勢いを増しており、神経栄養因子やマイクロRNAが、高リスク患者の特定に有望視されています(Widyadharma)。予防的介入により、薬物治療を必要とする重症例の発生率が低下する可能性があるため、この動向はCIPN治療の潜在市場規模を縮小させる可能性があります。製薬企業は、治療法の革新と、予防および早期介入戦略の改善による市場を制約する影響とのバランスを取るという戦略的課題に直面しています。

安全性への懸念と乱用リスクが、オピオイドおよびガバペンチノイド系薬剤の使用を制限

従来の神経因性疼痛治療の臨床的有用性は、高まる安全性への懸念や規制当局の監視によって、ますます制約を受けています。オピオイドは、その鎮痛効果にもかかわらず、高い乱用リスクや、オピオイドの誤用に関連する継続的な公衆衛生上の危機により、厳しい処方制限に直面しています。ガバペンチノイド(プレガバリンおよびガバペンチン)は、多くの神経因性疼痛に対して有効である一方、誤用の可能性や依存性に関する新たな証拠が明らかになるにつれ、規制当局による監視が強化されています。こうした安全性の課題により、リスク・ベネフィットプロファイルが改善された治療法への根本的な市場シフトが進んでいます。血液脳関門を通過しない末梢作用型鎮痛薬の開発は、これらの懸念に対する戦略的な対応であり、乱用リスクの一因となる中枢神経系への影響を伴わずに疼痛緩和をもたらします(NIH)。この安全性を重視した市場の進化は、現在の標準治療の限界に対処しつつ、有効性を維持できる新たな治療アプローチへの機会を生み出しています。

セグメント分析

抗けいれん薬は2025年に33.05%という最大の市場シェアを占めており、プレガバリンとガバペンチンは、複数の神経因性疼痛疾患において確立された有効性により、基幹治療薬としての役割を果たしています。これらの薬剤の作用機序は、主にカルシウムチャネルの調節とGABA活性の増強に関与しており、神経因性疼痛状態に特徴的な過興奮を効果的に抑制します。最近の比較分析によると、プレガバリンはガバペンチンと比較して、疼痛軽減効果に優れ、有害事象も少ないことが明らかになっており、これが臨床医の間でプレガバリンへの選好が高まっている理由の一つと考えられます(Mayoral et al.)。抗けいれん薬は市場を独占しているもの、より優れた安全性プロファイルとより標的を絞った作用機序を持つ新興の薬剤クラスからの課題に直面しています。外用剤は、特に局所的な神経障害性疼痛においてリスク・ベネフィット比が良好であることから、CAGR 9.78%(2026年~2031年)で最も急速に成長しているセグメントです。SNRIは、糖尿病性末梢神経障害におけるデュロキセチンの確立された有効性により、市場で依然として重要な存在感を維持していますが、オピオイドは安全性の懸念や規制上の制限により、使用が減少傾向にあります。NMDA拮抗薬やカンナビノイドを含む「その他の薬物クラス」セグメントは、神経障害性疼痛の伝達経路を標的とする新規作用機序に関する調査が進展するにつれ、有望な成長の可能性を示しています。

製薬各社が差別化された作用機序に向けてポートフォリオを戦略的に再編するにつれ、薬剤クラス内の競争環境は変化しつつあります。複数の疼痛経路を同時に標的とする併用療法は、単剤療法と比較して優れた治療成果をもたらす可能性があり、治療アルゴリズムの再構築につながる可能性があるという新たな知見が示されています(Kumar et al.)。この動向により、神経障害性疼痛の複雑な病態生理に対処しつつ、個々の薬剤の副作用を最小限に抑えることができる、合理的な多剤併用療法や固定用量配合剤への関心が高まっています。スゼトリギンなどの新規薬剤が最近承認されたことは、現在の症状に基づくアプローチから、作用機序に基づく処方へと向かうパラダイムシフトの可能性を示唆しており、今後数年間で薬剤クラス別市場シェアの分布を根本的に変える可能性があります。

糖尿病性末梢神経障害(DPN)は、2025年に31.88%の市場シェアを占め、適応症の分野をリードしています。これは、世界的に増加する糖尿病患者におけるその高い有病率を反映したものです。この疾患は、糖尿病罹患期間が10年を超える患者の約50%に影響を及ぼしており、大規模かつ拡大し続ける患者層を形成しています。DPNの治療アプローチは、症状の管理にとどまらず、根本的な病態生理学的メカニズムに対処する方向へと進化しており、神経障害の進行を予防または遅延させることができる疾患修飾療法への注目が高まっています。化学療法誘発性末梢神経障害(CIPN)は、がんの生存率の向上や、CIPNが生活の質(QOL)に与える影響への認識の高まりを背景に、CAGR11.05%(2026年~2031年)を記録し、最も急速に成長している適応症セグメントとなっています。帯状疱疹後神経痛は、その特有の病態生理と治療上の課題により、依然として大きな市場シェアを維持しています。一方、三叉神経痛は規模は小さいもの、治療法が異なり、特定の治療アルゴリズムが存在するセグメントです。

適応症の全体像は、早期介入とより精密な患者層別化を可能にする診断能力の向上やバイオマーカー開発の進展によって再構築されつつあります。最近の調査では、神経栄養因子やマイクロRNAなど、CIPNの潜在的なバイオマーカーが特定されており、これらは高リスク患者における予防戦略の推進に寄与する可能性があります(Widyadharma)。HIV関連神経障害については、直接的な疼痛介入に加え、抗レトロウイルス療法の最適化が、管理における重要な要素としてますます認識されています。幻肢痛の治療においては、FDA承認の「Altius Direct Electrical Nerve Stimulation System」をはじめとする革新的なアプローチが活用されており、臨床試験において著しい疼痛軽減効果が実証されています(FDA)。こうした適応症特異的なアプローチの進歩が市場セグメンテーションを促進し、各神経障害性疼痛疾患特有の病態生理学的特徴に対応する標的療法の機会を創出しています。

地域別分析

北米は、高い疾患有病率、先進的なヘルスケアインフラ、および有利な償還政策に支えられ、2025年には41.90%のシェアを占め、神経障害性疼痛市場を独占しています。この地域の主導的地位は、革新的な治療法の主要な導入市場としての役割によってさらに強化されており、その好例として、20年以上ぶりに新たな鎮痛薬クラスとしてJournavx(スゼトリギン)が最近FDAから承認されたことが挙げられます。「NOPAIN法」の施行は、外来診療における非オピオイド系疼痛管理に特化した償還経路を創設するものであり、重要な政策上の進展と言えます(Vertex Pharmaceuticals)。この規制面での追い風により、新規の神経障害性疼痛治療薬、特に既存の治療法に比べて優位性が実証されている治療薬の市場参入が加速すると予想されます。北米市場において、米国は患者数の多さと高いヘルスケア支出を背景に最大のシェアを占めていますが、カナダとメキシコも、アクセスプログラムの拡大や診断能力の向上を通じて、同地域の成長に大きく貢献しています。

欧州は第2位の地域市場であり、強固なヘルスケア制度と、先進的な神経障害性疼痛治療へのアクセスを促進する包括的な償還枠組みが特徴です。同地域の市場力学は、比較有効性と費用対効果を重視する厳格な医療技術評価プロセスによって形作られており、既存の治療法に比べて実証された優位性を持つ治療法への需要を牽引しています。英国とドイツは革新的な治療法の導入をリードしており、一方、フランス、イタリア、スペインは、患者数が多く、確立された疼痛管理インフラを背景に、依然として大きな市場シェアを維持しています。先進的な脊髄刺激システムを含む新規治療法や医療機器が最近欧州で承認されたことは、神経因性疼痛患者に対する治療選択肢の拡大に向けた同地域の取り組みを反映しています(メドトロニック)。

アジア太平洋地域は、疾患有病率の増加、ヘルスケアへのアクセス改善、医療費の増加に牽引され、CAGR11.88%(2026年~2031年)を記録する、最も急成長している地域市場です。中国は、保険適用範囲の拡大とヘルスケアインフラへの多額の投資により、地域の成長を牽引しています。一方、日本は、先進的なヘルスケア制度と、神経障害性疼痛の有病率が高い高齢化社会を通じて、大きな市場シェアを占めています。インドは、糖尿病患者数が多く、診断能力が向上していることから、主要な成長市場として台頭していますが、農村部では依然として医療へのアクセスに課題が残っています。この地域では、従来の治療法に加え、伝統医学の手法がますます採用されるようになっており、最近の調査では、神経障害性疼痛の治療における漢方医学の可能性が強調されています(Zhang et al.)。韓国の市場は、技術の急速な導入と強力な製薬研究能力を特徴としており、地域のイノベーションに貢献しています。中東・アフリカおよび南米地域は規模は小さいもの成長著しい市場であり、ヘルスケアインフラの改善と疾病に対する意識の高まりが、低いベースからの拡大を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の糖尿病および肥満の有病率の増加が、糖尿病性末梢神経障害を促進しています

- がん生存率の上昇により、化学療法による末梢神経障害の負担が増大しています

- 次世代ナトリウムチャネル遮断薬およびNGF拮抗薬の臨床現場への急速な導入

- 大手製薬企業およびバイオテクノロジー企業による非オピオイド系鎮痛剤への研究開発投資の加速

- 世界における長時間作用型外用剤および経皮吸収剤の入手可能性の拡大

- 高コストの生物学的鎮痛薬に対する世界の保険償還およびHTAの好結果

- 市場抑制要因

- 安全性への懸念および乱用の可能性が、オピオイドおよびガバペンチノイドの使用を制限している

- ブロックバスター治療薬の特許満了が価格下落とジェネリック医薬品の参入を招いている

- 新規鎮痛薬の承認を遅らせている厳格な規制要件

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 薬剤クラス別

- 抗けいれん薬

- セロトニン・ノルエピネフリン再取り込み阻害薬

- 三環系抗うつ薬

- オピオイド

- 外用剤

- その他の分類

- 適応症別

- 糖尿病性末梢神経障害

- 帯状疱疹後神経痛

- 化学療法誘発性末梢神経障害

- 三叉神経痛

- HIV関連神経障害

- 幻肢痛

- その他(多発性硬化症、脊髄損傷)

- 投与経路別

- 経口

- 外用

- 非経口

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- GlaxoSmithKline plc

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Novartis AG

- Teva Pharmaceutical Industries Ltd.

- Grunenthal GmbH

- UCB S.A.

- Sanofi S.A.

- Biogen Inc.

- Astellas Pharma Inc.

- Vertex Pharmaceuticals Incorporated

- Aptinyx Inc.

- Daiichi Sankyo Company, Limited

- Takeda Pharmaceutical Company Limited

- Bayer AG

- Mallinckrodt Pharmaceuticals

- Sun Pharmaceutical Industries Ltd.

- Assertio Holdings, Inc.

- Ipsen S.A.

- Endo International plc

- Lexicon Pharmaceuticals, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日