フィルフィニッシュ製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fill Finish Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066567

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

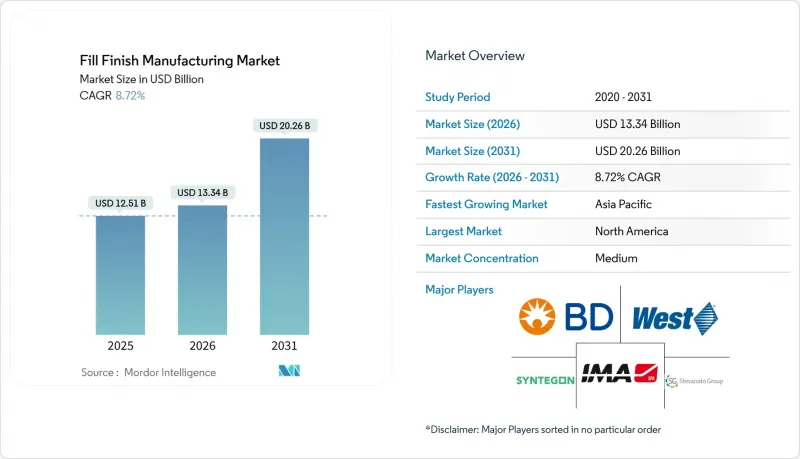

Mordor Intelligenceによると、フィルフィニッシュ製造市場の規模は、2025年の125億1,000万米ドルから2026年には133億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.72%で推移し、2031年には202億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(消耗品[プレフィルドシリンジ、カートリッジ、バイアル、その他]、機器/システム[スタンドアロン型、統合型、自動化型、半自動化/手動型])、エンドユーザー(CMO、製薬・バイオテクノロジー、その他)、容器素材(ガラス、ポリマー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のフィルフィニッシュ製造市場の動向と洞察

RTUシリンジおよびカートリッジにおける技術的進歩

RTU(即用型)フォーマットにより、洗浄および除熱処理が不要となり、生産リードタイムを2~3日短縮できるほか、安定性範囲が狭いバイオ医薬品を保護することができます。2024年に発売されたSCHOTT社の「syriQ BioPure」は、あらかじめ滅菌済みのガラスバレルを出荷しており、一括洗浄された部品と比較して、目視による粒子混入による不良品を40%削減します。West Pharmaceutical社が2025年に展開する「Daikyo Crystal Zenith」ポリマーカートリッジは、単回投与用GLP-1ペンにおけるシリコーンオイルの移行という課題を解決しています。機器サプライヤーもこの移行を支援しています。シンテゴン社の「ALAsys」は、RTU(即使用可能)ネストの取り扱いを統合し、切り替え時間を90分未満に短縮することで、連続滅菌サイクルを必要としない多製品対応の柔軟性を実現しています。フィルフィニッシュ製造市場において規制の焦点が厳格化する中、FDAおよびEMAは現在、RTU容器を附属書1の汚染管理要件を満たすためのベストプラクティスと見なしており、これによりCDMOおよび自社工場双方での採用が加速しています。

CDMO/CMOへのアウトソーシングの増加

資本集約的な性質のため、イノベーター企業は無菌製造施設の建設を躊躇しています。単一の高速ラインの総コストは1億米ドルを超えることもあります。サムスン・バイオロジクスは、バイオシミラーやmRNAワクチンのスポンサーからの需要を取り込むため、2025年の7億4,000万米ドル規模の仁川(インチョン)拡張計画において、4つのフィルフィニッシュラインを追加しました。WuXi Biologicsは、蘇州拠点を12の無菌ラインに拡充した後、アダリムマブおよびリツキシマブのバイオシミラーに関する世界の契約を獲得しました。Lonzaの4億米ドル規模のポーツマスプロジェクトでは、分速400ユニットの能力を持つツインシリンジラインが導入されましたが、これは中規模のバイオテクノロジー企業では再現できない規模です。こうした投資により、フィルフィニッシュ製造市場は、臨床パイプラインから生じる急増する生産量を吸収すると同時に、規制リスクを専門プロバイダー間で分散させることが可能になります。

厳格な世界のGMPおよびバリデーション費用

最新の改訂では、継続的な環境モニタリング、3回のメディアフィル試験の成功、および年次再認定が義務付けられており、これらの措置にはライン1本あたり年間200万米ドル~500万米ドルの費用がかかります。2024年のFDAの改定により、リアルタイムの粒子動向監視が追加され、各社はアイソレーターに自動サンプリングノードを後付けする改修を迫られています。中国の国家薬品監督管理局(NMPA)は、国内のGMPをICH Q7に整合させました。これにより、小規模なCDMOは、到底購入できないような差圧アラームや自己洗浄式アイソレーターを購入せざるを得なくなっています。バリデーションの遅延は市場投入までの期間を延長させます。また、培地充填中に1つのユニットでも汚染が検出されると、18か月の適格性確認スケジュールがリセットされ、リソースが限られている地域におけるフィルフィニッシュ製造市場の勢いを鈍らせています。

セグメント分析

各バッチごとに新しいバイアル、ストッパー、カートリッジ、プレフィルドシリンジが消費されるため、2025年の売上高の62.81%を消耗品が占めました。しかし、機器およびシステム分野のフィルフィニッシュ製造市場の規模はより急速に拡大しており、9.50%のCAGRを記録しています。これは、業界が処理能力とコンプライアンスを重視していることを反映しています。自動化されたモノブロック装置は、充填、ストッパー挿入、キャッピング、および100%の視覚検査を1つの筐体に統合しており、オペレーターによる介入やデータ完全性のリスクを低減します。Syntegon社の「ALAsys」およびIMA社の「Adapta」シリーズは、充填精度±1%を維持しつつ、毎分400ユニット以上の処理能力を発揮します。CDMO各社は、大手製薬企業のスポンサーからの生産枠確保を確実にするため、ここに投資を行っています。半自動設備は、人件費がロボット導入コストを下回る低所得地域で依然として利用されていますが、インドや中国でICH準拠のGMP規則が導入されることで、購入者は完全自動化へと移行していくでしょう。

とはいえ、フィルフィニッシュ製造市場において、消耗品は依然として不可欠であり、景気後退の影響を受けにくい分野です。GLP-1注射剤がバイアルから移行するにつれ、プレフィルドシリンジのシェアが拡大しており、一方、慢性疾患向けのペン型デバイスを背景に、カートリッジの使用も急増しています。サプライヤーは、バレル、エラストマー製プランジャー、ニードルシールドをセットにした複数年契約を締結し、事実上、顧客を独自のエコシステムに縛り付けています。新しいRTUネストにより、ラインの切り替えが簡素化されています。また、SCHOTT社のNxTパッケージングは、部品の準備時間を50%短縮します。これは目に見えないもの重要なメリットであり、ライン稼働率が80%を超えつつある状況において特に重要です。現在、サステナビリティへの配慮が部品表(BOM)に影響を及ぼしています。クローズドループリサイクルを提供するポリマーサプライヤーは、ESGスコアカードのプレッシャーにさらされている調達チームから、優先サプライヤーとしての地位を享受しています。

地域別分析

北米は、革新企業や著名なCDMOが密集していること、そして堅固なFDAの査察体制のおかげで、2025年の世界売上高の37.44%を占め続けました。この地域には推定180の商業用無菌製造ラインがあり、その多くは、95%の稼働率の信頼性が求められる垂直統合型の大手製薬企業のキャンパス内に設置されています。メキシコは、米国のニアショアリング戦略に対応するため、フアレスで注射器生産能力を拡充しており、通関遅延や関税リスクの軽減を図っています。カナダの成長は緩やかですが、バイオシミラーに重点が置かれています。アポテックス社とファーマサイエンス社の2つの新ラインは、2027年までに合わせて年間1億2,000万個のプレフィルドデバイスを供給する見込みです。

欧州では、世界トップクラスの容器サプライヤーが存在する一方で、規制環境は複雑に絡み合っています。ブレグジット後の規制の相違により、MHRAとEMAの両方によるバリデーションが義務付けられ、多国籍CDMO各社はドイツやイタリアといった欧州大陸のハブ拠点を優先するようになっています。EUの廃棄物指令により、ポリマーを多用する事業における運営コストは増加していますが、ゲレスハイマー、ショット、ステヴァナート・グループは、社内の研究開発を活用し、GMPの無菌基準と環境目標を両立させるリサイクル可能なプラットフォームの開発を先導しています。東欧諸国は低コストのフィルフィニッシュ拠点としての地位を確立しつつありますが、多くの国では依然として米国のバイヤーが求める検査実績が不足しており、大西洋をまたぐ契約の締結が停滞しています。

アジア太平洋地域は明らかな成長の原動力であり、CAGR 9.82%で拡大を続けており、フィルフィニッシュ製造市場における従来の貿易ルートに徐々に変革をもたらしています。中国の国家薬品監督管理局(NMPA)は2024年から2025年にかけて23のバイオシミラーを承認し、ウーシー・バイオロジクスおよび復星医薬(Fosun Pharma)における2億米ドル以上の事業拡大を後押ししました。インドのセラム・インスティテュートは、年間15億回分の生産能力を持つ6つの生産ラインを整備し、ポリオおよびHPVワクチンに関するGAVIの調達を牽引しています。韓国は、サムスン・バイオロジクスとSKバイオサイエンスに対し公的支援を行っており、両社とも現地のロボット工学の専門知識を活用して、無人化(ライトアウト)の注射器包装を実現しています。日本では、高齢化社会への対応を背景に、長時間作用型注射剤の国内生産能力が拡大していますが、PMDAの厳格な検証により、韓国やシンガポールに比べてリードタイムが長くなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- RTUシリンジおよびカートリッジの技術的進歩

- CDMO/CMOへのアウトソーシングの増加

- 拡大するバイオ医薬品および注射剤のパイプライン

- リサイクル可能なポリマー部品に対するサステナビリティへの取り組み

- 細胞・遺伝子治療向けモジュラー型マイクロバッチアイソレーターシステム

- AIを活用したフィルフィニッシュラインの予知保全

- 市場抑制要因

- 世界的に厳格なGMPおよびバリデーション費用

- 無菌フィルフィニッシュラインの設備投資額の高さ

- 使い捨てプラスチック製品に関するEUのプラスチック廃棄物規制

- 先進治療用マイクロバッチラインにおける人材不足

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 消耗品

- プレフィルドシリンジ

- カートリッジ

- バイアル

- その他

- 機器/システム

- スタンドアロンシステム

- 統合ライン

- 自動化機器

- 半自動/手動式装置

- 消耗品

- エンドユーザー別

- 受託製造機関

- 製薬・バイオテクノロジー企業

- その他

- 容器材料別

- ガラス

- ポリマー(COP/COCおよびその他のプラスチック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aptar

- Bausch+Strobel

- Becton, Dickinson and Company

- Corning Incorporated

- Daikyo Seiko Ltd.

- FUJIFILM Diosynth Biotechnologies

- Gerresheimer AG

- Groninger & Co. GmbH

- IMA S.p.A.

- Marchesini Group S.p.A.

- Nipro Corporation

- Novo Nordisk A/S(Catalent, Inc.)

- OPTIMA Packaging Group GmbH

- Owen Mumford Pharmaceutical Services(UK)

- SCHOTT AG

- SGD Pharma

- Stevanato Group

- Syntegon Technology GmbH

- Thermo Fisher Scientific(Patheon)

- West Pharmaceutical Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日