外科手術用ドレープおよびガウン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Surgical Drapes And Gowns - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066563

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

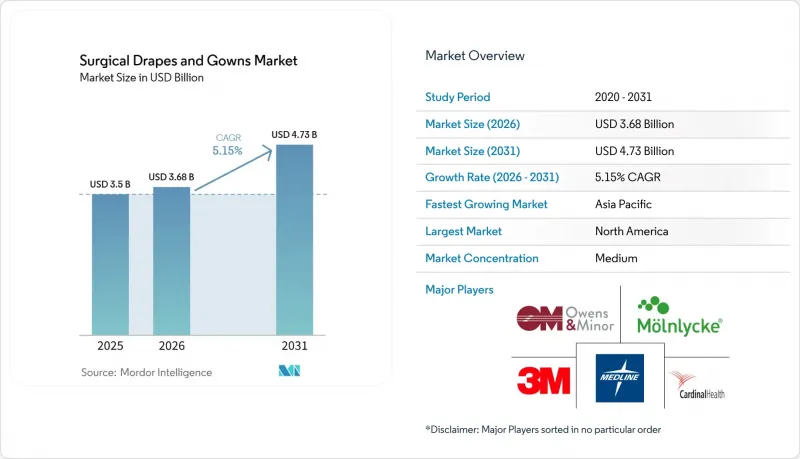

Mordor Intelligenceによると、2026年の外科手術用ドレープおよびガウン市場の規模は36億8,000万米ドルと推定されており、2025年の35億米ドルから拡大し、2031年には47億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは5.15%となる見込みです。

本レポートは、製品タイプ(手術用ドレープおよび手術用ガウン)、素材(不織布、ラミネート不織布など)、用途(使い捨ておよび再利用可能)、保護レベル(AAMIレベル1、AAMIレベル2など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)ごとに分類されています。市場規模および予測は、金額(米ドル)で提示されています。

世界の外科手術用ドレープおよびガウン市場の動向と洞察

高齢化により、手術件数がパンデミック前の水準を上回るペースで増加しています

世界的に65歳以上の層が拡大していることは、手術件数の増加に直結しており、権威ある外科関連団体も、高齢患者が現在、手術件数の著しく大きな割合を占めていることを確認しています。市場における影響としては、整形外科や心血管外科でよく見られる体液への長時間の曝露に対応できる、重要な部位を補強した手術用ドレープの需要が持続的に増加していることが挙げられます。人口統計データから導き出される観察結果として、加齢に伴う生理的変化により手術時間が長引くことが多く、その結果、ドレープの引張強度や浸透抵抗性のパラメータに以前よりも大きな負荷がかかるため、病院側は高度なバリア性を持つ生地の採用を指定するようになっています。

ユニバーサル・ヘルス・カバレッジ(UHC)の取り組みが公立病院の拡大を牽引

アジア太平洋地域やラテンアメリカの一部では、国家的なプログラムにより、新設された手術室群が次々と公開され続けています。こうした増設に伴い、大量かつ確実に調達可能な標準的なAAMIレベル2~3のドレープやガウンに対する発注が直ちに発生しています。そこから導き出される実用的な結論として、多くの初回購入者は、物流の複雑さを軽減するために単一ベンダーとの枠組み契約を好む傾向があります。この動向により、エンドユーザーの近くに現地の滅菌・仕上げ工場を設立し、リードタイムの短縮や輸入関税の削減を図るサプライヤーが優位に立っています。

環境への影響により、使い捨て製品への監視が厳しくなる

スコープ3の炭素排出量報告が義務付けられている医療システムでは、使い捨てパックの温室効果ガス排出量の影響を算定し始めています。内部監査の結果、使い捨てバリア製品が手術室の炭素排出量の相当な割合を占めていることが示唆されており、この知見は現在、価値分析委員会での審議において浮上しつつあります。これに基づく論理的な推論として、今後の入札ではSKU単位での排出量開示が求められる可能性があり、調達プロセスは単価交渉から、ハイブリッド型やリサイクル可能なソリューションを優先するライフサイクル全体の影響比較へと移行していくと考えられます。

セグメント分析

2025年には、手術用ドレープが世界の外科手術用ドレープおよびガウン市場規模の54.60%を占める見込みであり、無菌領域を守る主要な手段としての役割が浮き彫りになります。一方、臨床医がスタッフと患者の保護を同等に重視するようになるにつれ、ガウン市場はCAGR7.45%という速いペースで拡大しており、レベル3~4のガウンが店頭での占有率を高めています。ここから明らかなのは、袖と手袋が一体化された構造を提供するガウンメーカーは、体液の侵入が通常発生する隙間を最小限に抑えることができるため、プレミアム価格を設定できる可能性があるということです。

ドレープ分野では、整形外科用が売上高の最大のシェアを占めていますが、複雑な心臓手術において特注の開口部が求められることから、心血管用ドレープがCAGR7.75%で最も急速に成長しています。このデータは、手術時間に応じて迅速に調整可能なモジュール式のドレープパターンにビジネスチャンスがあることを示唆しています。これにより、医療機関は過剰なSKUを抱えることなく在庫を柔軟に管理できるようになり、この運用上の工夫が、世界の外科手術用ドレープおよびガウン業界における在庫管理モデルを一新することになるでしょう。

2025年には、不織布ポリプロピレンおよびSMS生地が世界の外科用ドレープ・ガウン市場の82.00%を占め、安定したバリア性能とコスト効率の高さから高く評価されています。しかし、環境への責任が戦略的課題として重要性を増す中、バイオベースおよびリサイクル可能なポリマーはCAGR11.10%を記録しています。ここから導き出される単純な結論として、競合上の差別化は、素材全般で既に高いレベルにあるバリア性能という指標よりも、第三者機関によるカーボンラベル認証などの客観的な持続可能性の検証に重きを置くようになるでしょう。

従来の織物はシェアが4.10%に縮小するもの、バリア性能への要求が比較的低く、製品の耐用年数が長い手術においてニッチな需要を見出しています。13.90%を占めるラミネート不織布は、体液の排出量が多い手術において依然として不可欠ですが、より軽量なバイオベースの複合材料からの競合に直面しています。ここから導き出される推論として、ラミネートメーカーが生分解性バックシートを製品に組み込むことに成功すれば、より環境に優しいソリューションを求める規制当局の要請を満たしつつ、シェアの低下を食い止めることができる可能性があります。

地域別分析

北米は、手術件数の多さとレベル3~4のガウンの早期導入により、外科手術用ドレープおよびガウンの世界市場シェアで36.30%を維持しています。米国のサプライヤーは、厳格なFDAの審査に対応しつつ、その品質認証を活用して輸出市場への参入をより円滑に進めています。この状況から得られる洞察として、コンプライアンスコストは高いもの、それが事実上「輸出の信頼性」となり、認証を受けたメーカーには、同様の基準を採用している地域において明確な優位性をもたらしていることが挙げられます。

アジア太平洋地域は、8.95%という地域別で最も高いCAGRを記録しています。中国では主要都市以外での病院建設が進み、インドでは国内の医療用テキスタイル製造に対する優遇措置が講じられていることから、中程度の保護性能を持つ製品に対する大量購入契約が促進されています。ここから導き出される推論として、現地のクリーンルーム滅菌設備に投資する地域メーカーは、現地の入札において即座に信頼性を獲得し、国内生産能力の構築を加速させ、世界の外科手術用ドレープおよびガウン市場シェアの一部を輸入品から奪い取っていることが挙げられます。

欧州は28.35%のシェアを占めており、廃棄処理費用の高騰や厳格な炭素規制により、再利用製品の割合が比較的高いという特徴があります。EUの医療機器規則により認証基準が厳格化されたことで、販売業者はサプライヤー基盤を合理化し、数は少なくても完全に規制に準拠したパートナーへと絞り込むようになっています。ここから示唆されるのは、欧州におけるバリア製品のイノベーションが、ますますライフサイクル分析の観点から進められているということです。したがって、検証済みのリサイクルや回収スキームを提供するサプライヤーは、コスト意識の高い各国の医療制度の下でも、高い利益率を確保できる立場にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の負担による手術件数の増加

- ユニバーサル・ヘルス・カバレッジの拡大と公立病院の整備

- COVID-19後の手術室における感染対策プロトコルの強化

- 性能と快適性を高める不織布バリア素材技術の進歩

- 高リスク処置におけるAAMIレベル4ガウンの採用拡大

- 手術室の効率化に向けた使い捨て手術用テキスタイルへの移行

- 市場抑制要因

- 使い捨てドレープおよびガウンの環境への影響と廃棄コストの圧力

- 規制・認証の負担の増大

- アフリカの地方病院における再利用可能セットの回転率を制限している滅菌サイクルの長期化

- ポリプロピレンおよびセルロースの原材料価格の変動が利益率を圧迫しています

- バリューチェーン分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 外科手術用ドレープ

- 整形外科用ドレープ

- 産婦人科用ドレープ

- 泌尿器科用ドレープ

- 心血管用ドレープ

- その他の特殊ドレープ

- 外科手術用ガウン

- 高性能外科手術用ガウン(AAMI 3-4)

- 標準性能ガウン(AAMI 1-2)

- 外科手術用ドレープ

- 素材別

- 不織布(SMS、スパンレース)

- ラミネート不織布

- 織物(綿、ポリエステル混紡)

- バイオ由来およびリサイクル可能なポリマー

- 使用法別

- ディスポーザブル

- リユーザブル

- 保護レベル別

- AAMIレベル1

- AAMIレベル2

- AAMIレベル3

- AAMIレベル4

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 在宅医療・ホスピス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M

- Cardinal Health

- Medline Industries Inc.

- Owens & Minor(Halyard Health)

- Molnlycke Health Care AB

- Steris plc

- Kimberly-Clark Corporation

- DuPont de Nemours Inc.

- Lohmann & Rauscher GmbH & Co. KG

- Ahlstrom-Munksjo

- Paul Hartmann AG

- Winner Medical Co. Ltd.

- Sterimed Group

- Medica Europe BV

- Alpha Pro Tech

- Sterisets International BV

- Amaryllis Healthcare Pvt Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日