マイクロサージャリー器具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Microsurgical Instruments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066552

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

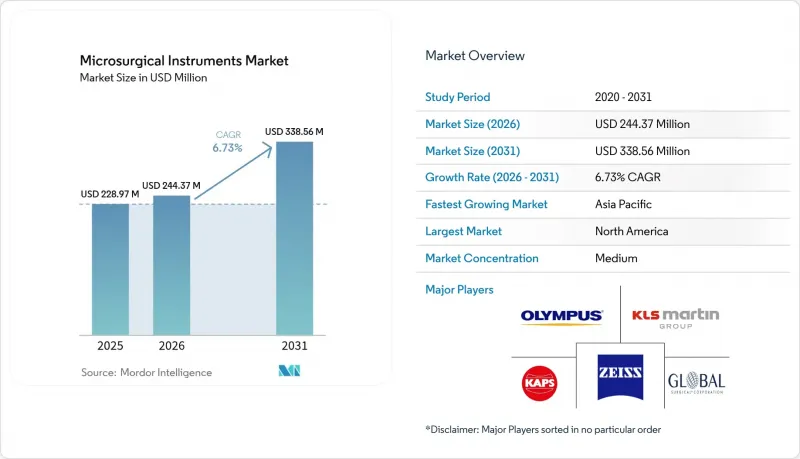

Mordor Intelligenceによると、マイクロサージャリー器具の市場規模は2025年に2億2,897万米ドルと評価され、2026年の2億4,437万米ドルから2031年までに3億3,856万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.73%となる見込みです。

本レポートは、製品別(マイクロ縫合糸、マイクロ鉗子、手術用顕微鏡、マイクロハサミ、マイクロ針ホルダーなど)、マイクロ手術の種類別(整形外科、眼科、耳鼻咽喉科、神経外科など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマイクロサージャリー器具市場の動向と洞察

従来の手術に対するマイクロサージャリーの利点

マイクロサージャリーは、神経修復やリンパ管再建において優れた治療成績を示すことから、高額な報酬が支払われるケースが増加しています。2024年、米国の学術機関は、遊離皮弁による乳房再建の成功率が95%に達したと報告しており、これは有茎皮弁の成功率78%を大幅に上回るものです。しかし、フェローシップの受け入れ枠には依然としてボトルネックが存在しており、2024年時点で米国には認定されたマイクロサージャリー研修枠がわずか180枠しかありません。この制約に対処するため、機器サプライヤー各社は、技能習得を加速させ、訓練を受けた専門家の層を拡大するためのシミュレーションモジュールに投資しています。こうした熟練した施術者の増加が、顕微鏡、クランプ、縫合糸などの必須器具に対する需要の高まりを後押ししています。

手術件数の増加と慢性疾患の発生率

人口の高齢化と世界の糖尿病の負担が手術件数の増加を支えており、マイクロサージャリー器具市場には今後数年にわたる成長が見込まれています。2060年までに中国の医療支出が33兆4,000億米ドルに達するという見通しは、三次医療機関における大規模な機器導入を示唆しています。糖尿病性網膜症は網膜顕微手術のベースラインを高く押し上げており、一方、冠動脈バイパス手術や腫瘍切除術には、従来の器具では実現できない神経温存のための精密さが求められています。アジア各国の政府は、眼科および循環器外科手術室向けの調達予算を割り当てており、魅力的な一括購入の機会を生み出しています。欧米のシステムは成熟しているもの、再手術や平均寿命の延伸により依然として成長が見込まれています。これに対し、医療機器メーカーは、中規模施設での導入障壁を低減するため、顕微鏡、鉗子、生体吸収性縫合糸をセットにしたスターターキットをカスタマイズして対応しています。

高度な顕微手術システムのコストの高さ

高級ロボット顕微鏡の定価は100万米ドルを超え、メンテナンス契約や滅菌済み消耗品を加えると、10年間の所有コストは2倍になることもあります。新興市場の病院では、限られた資金を必須の画像診断装置やICUのベッドに振り向けるため、顕微手術システムのアップグレードは先送りされる傾向にあります。北米の小規模な地域医療機関も、システム一式を導入する前に手術件数の閾値を慎重に検討しており、代わりに機能が限定された再生品を選択する傾向にあります。ベンダー各社は、利用料制のリース、利益分配モデル、そして中核となる光学系から導入し、後からロボットアームを追加できるモジュール式構成などを通じて、高額な価格による心理的障壁を緩和しています。医療の質に関する目標に連動した政府の調達助成金は、設備投資の障壁を部分的に相殺していますが、低コストの手動式セットとの価格競争力確保には、さらに数サイクルを要する可能性があります。

セグメント分析

2025年には、手術用顕微鏡が総収益の29.12%を占め、初期プログラム投資に対する高い投資収益率を反映しています。一方、マイクロ縫合糸は最も急速な成長が見込まれており、2031年までのCAGRは8.92%と予測されています。再建手術や小児外科手術の件数増加に伴う需要拡大に牽引され、マイクロ縫合糸市場は予測期間の終了までに成長すると見込まれています。

消耗品のコストは依然として重要な要素です。例えば、1件の自由皮弁再建手術には、1本あたり150米ドルのプレミアム縫合糸が最大15本必要となる場合があります。一方、マイクロ鉗子やハサミは、ISO認証を取得した中国製輸出品が欧米ブランドよりも最大60%安い価格で提供されていることから、著しいコモディティ化の圧力に直面しています。デジタル技術の進歩により、顕微鏡の性能が向上し、ライフサイクルが延長されています。例えば、ZEISS社のMICOR 700は、拡張現実(AR)オーバーレイ機能を活用することで、プレミアム価格設定を正当化しています。ハードウェア製品とサブスクリプション型の消耗品を効果的に統合しているメーカーは、進化を続けるマイクロサージャリー器具市場において、安定した収益源を確保する上で有利な立場にあります。

地域別分析

北米は、手術室のデジタル化が定着していることや、高額な可視化プラットフォームをカバーする有利な償還制度に支えられ、2025年の収益の38.25%を占めました。クリーブランド・クリニックと光学メーカーとの提携のような地域的な教育提携により、拡張現実(AR)によるガイダンスが試験的に導入されており、これは提携病院全体の調達プロセスに直接反映されています。手術場所の移行は依然として勢いを失っていません。現在、外来手術センター(ASC)では肩腱板修復術の60%以上が実施されており、これによりコンパクト顕微鏡や使い捨て縫合カートリッジに対する需要が確保されています。この地域では、価値に基づく契約により、マイクロサージャリー器具市場は価格決定力を維持しています。この契約では、再入院率の低下によりボーナス支払いが確保され、高価格な医療機器のコストを相殺しています。

欧州は依然として第2位の購入市場であり、ドイツ、フランス、北欧諸国で導入が活発です。同地域では、厳格な外科医の資格認定と、ライフサイクルコストを優先する中央集権的な入札枠組みが重視されており、これによりベンダーは保証期間の延長や予知保全パッケージの提供を迫られています。EUの医療機器規制(MDR)への準拠にかかる費用は、新規参入の障壁を高め、間接的に既存企業のシェアを守っています。しかし、南欧では緊縮財政の制約が依然として残っているため、成長率は1桁台半ばにとどまっています。このマイナス要因は、ポーランドやチェコ共和国における民間病院ネットワークの拡大によって部分的に相殺されています。これらの病院はドイツの基準を模倣することが多く、そのため最高級の顕微鏡を購入しています。

アジア太平洋地域は、中国やインドにおける医療インフラの急速な拡大に支えられ、9.14%という最も高いCAGRを記録しています。中国の「健康中国2030」計画やインドの「アユシュマン・バーラト」保険制度などの政府主導の取り組みにより、対象となる患者層が拡大しています。中国のクラスIII医療ゾーンでは、現地での医療機器組立に対して税制優遇措置が適用されており、これにより外国ブランドはリードタイムを短縮し、各省の入札を獲得することが可能になっています。中産階級の期待の高まりにより、白内障手術や屈折矯正手術の普及が加速し、眼科用機器の輸入が後押しされています。帰国したエンジニアを多く抱える現地のスタートアップ企業は、三次医療機関と提携してコストパフォーマンスに優れた顕微鏡を共同開発しており、競合を促進する一方で、全体的な普及を促進しています。成熟しつつも高齢化が進む日本と韓国では、医療機関が第一世代のデジタル顕微鏡をロボット対応型に更新することで、買い替え需要が牽引され、地域における出荷台数が維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来の手術に対する顕微手術の利点

- 手術件数の増加と慢性疾患の罹患率

- デジタル顕微鏡およびロボティクスにおける技術の進歩

- 低侵襲手術への需要の高まり

- 4K/3D手術室の統合がマイクロ機器のアップグレードを加速

- 生体吸収性マイクロ縫合糸の登場

- 市場抑制要因

- 高度な顕微手術システムの高コスト

- 厳格な医療機器承認プロセス(クラスIII)

- 新興市場における熟練した顕微外科医の不足

- ロボットプラットフォームへの予算シフトが、手動セットの需要を食いつぶしている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- マイクロ縫合糸

- マイクロ鉗子

- 手術用顕微鏡

- マイクロシザー

- マイクロニードルホルダー

- マイクロ血管クランプ

- その他の器具

- マイクロサージャリータイプ別

- 整形外科

- 眼科

- 形成・再建外科

- 耳鼻咽喉科

- 神経系

- 婦人科および泌尿器科

- その他のタイプ

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- B. Braun SE

- Baxter International Inc.

- Beaver-Visitec International, Inc.

- Danaher Corporation(Leica Microsystems)

- Global Surgical Corporation

- Haag-Streit Surgical

- Integra LifeSciences

- Johnson & Johnson Services, Inc.(Ethicon)

- Karl Kaps GmbH

- Karl Storz SE

- KLS Martin Group

- Leica Microsystems

- Medical Microinstruments SpA

- Medtronic plc

- MicroSure BV

- Microsurgery Instruments Inc.

- Olympus Corporation

- Scanlan International

- Stille AB

- Stryker Corporation

- Teleflex Inc.

- Virtuoso Surgical Inc.

- ZEISS International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日