シンクライアント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thin Client - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066545

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

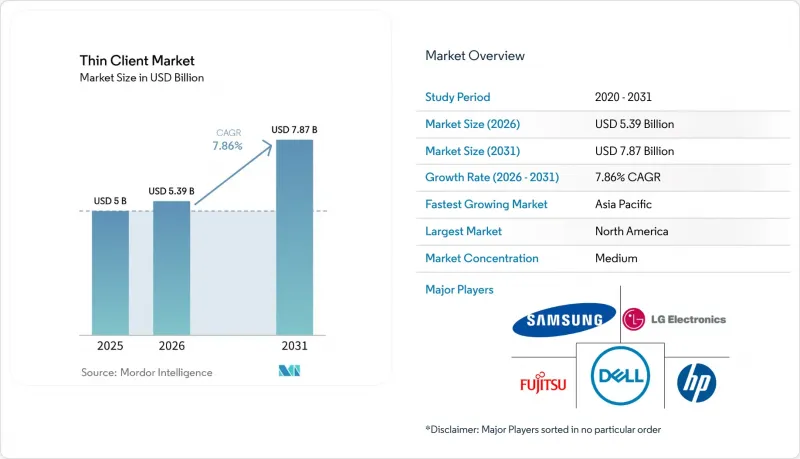

Mordor Intelligenceによると、シンクライアント市場の規模は2025年に50億米ドルと評価され、2026年の53億9,000万米ドルから2031年までに78億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.86%となる見込みです。

本レポートは、タイプ別(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業別(BFSI、IT・通信、医療、政府、製造業など)、フォームファクター別(デスクトップ、オールインワン、モバイル)、オペレーティングシステム別(Windows、Linux、Chrome OS、その他のオペレーティングシステム)、展開モデル別(オンプレミス、クラウド、ハイブリッド)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のシンクライアント市場の動向と洞察

パンデミック後のハイブリッドワークにおけるVDIブーム

仮想デスクトップインフラ(VDI)は、ニッチなITプロジェクトから、分散したスタッフのための標準的なアクセス層へと移行しました。ジェネラル・ダイナミクス・インフォメーション・テクノロジー社は、Zscalerのゼロトラスト・クラウドを採用し、連邦政府のコンプライアンスを遵守しつつ、1か月で数千件のリモート接続を保護しました。ボルトンNHS財団トラストは、病棟間を移動可能なIGEL OS搭載のシンクライアント端末を導入し、臨床医のログイン時間を3秒に短縮しました。これは、ナレッジワーカーのデスクを超えたワークフローの一例を示しています。法律事務所や保険会社も同様のモデルを採用し、各弁護士や代理店にフルスペックのPCを配布することなく、管理されたアクセス環境を提供しています。したがって、シンクライアント市場は、一時的なパンデミックによる需要急増ではなく、ワークスペースの提供体制における構造的な再設計の恩恵を受けているのです。

エンドポイントのコスト削減と省エネの義務化

シンクライアントは通常、タワー型PCの3分の1の電力しか消費せず、8年以上使用できるため、光熱費の削減効果が測定可能です。欧州の公共部門の調達担当者は、入札評価において消費電力を重視する傾向が強まっており、従来のデスクトップPCは不利な立場に置かれています。2025年3月に発売されたレノボの200米ドル未満の「V100 Q」は、ベンダーが厳しいコスト目標を達成するために、不要な機能を徹底的に排除していることを示しています。現場への訪問を大幅に削減する集中管理と組み合わせることで、小売店や政府施設における大規模導入のライフサイクル総コストは急激に低下します。2027年以降はエネルギー効率に関する規制が強化されるため、この追い風はさらに続くでしょう。

新興市場における不安定なネットワーク遅延

インドの「デジタル公共インフラ」は数百万人の市民をカバーしていますが、農村部における4Gの通信範囲の空白地帯が、シンクライアントのストリーミングセッションの速度を低下させています。州政府機関向けERPNextの導入は、マハラシュトラ州の都市部では順調に進んでいますが、スループットが2 Mbpsを下回る遠隔地では苦戦しています。ブータンやサウジアラビアでも、首都圏以外で同様の制約が見られました。遠隔医療やデジタル教室において、断続的な遅延はユーザー体験を損ない、ローカルのPCへの切り替えを余儀なくされる可能性があり、光ファイバーや5Gの網の目のような整備が整うまで、シンクライアントの広範な導入を妨げる要因となります。

セグメント分析

2025年のシンクライアント市場規模(ハードウェア)は30億6,000万米ドルに達し、物理端末が売上高の61.24%を占めました。しかし、顧客がマルチベンダー対応デバイスを活用できるサブスクリプションライセンスへと移行するにつれ、ソフトウェアおよびサービス分野はCAGR11.62%で拡大しており、これはハードウェアの成長ペースの2倍に相当します。IGELの2025年版COSMOSプラットフォームは、あらゆるx86またはArmクライアントに対して単一のコントロールプレーンを提供し、ハードウェアの全面的な入れ替えではなく、既存のPCの再利用を促進しています。Cloud Software Groupは、マネージドデスクトップセッションを事前準備するためにMicrosoft Azureの容量に16億5,000万米ドルを投資しており、エンドポイントの価値がオーケストレーションソフトウェアへと移行していることを裏付けています。

ベンダー各社は、ブランド変更されたミニPCにシンクライアント用ファームウェアをバンドルしつつ、年間サポートプランを通じて収益化を図ることで対応しています。デルの2025年度決算報告書では、ハードウェア部門で利益率の圧迫が見られる一方、インフラサービス部門では堅調な売上牽引が明らかになりました。Windows 10のサポート終了期限を控え、ITチームは旧式のプロセッサでも安定して動作するセキュアなOSイメージのライセンスを取得し、設備投資を先送りしています。2026年から2031年にかけて、絶対的なデバイス出荷台数は依然として増加する可能性があるもの、企業が独自開発の端末よりもSaaSコンソールを好むようになるにつれ、ハードウェアのシェアは徐々に低下すると予想されます。

2025年には、ITおよび通信業界がシンクライアント市場シェアの28.48%を占め、消費を牽引しました。これは、ヘルプデスクやNOC環境における長年にわたるVDIの導入を反映したものです。一方、医療分野は、電子カルテの義務化やデータ主権に関する法令により、セキュアなエンドポイントへの需要が高まっていることから、2031年までの年間平均成長率(CAGR)が9.26%と最も高い伸びを示しています。インドのESICは3万1,000台の仮想デスクトップを導入し、患者データを一元化するとともに、サポート訪問の回数を削減しました。英国のPennine Acute Hospitalsは、ファンレス型端末に切り替えることで電力消費と故障修理のチケット数を削減し、年間50万ポンド(63万米ドル)のコスト削減を実現しました。

小売、製造、教育の各分野は、主要なセクターとは言えませんが、シンクライアントによって実現される標準化されたワークフローの導入から、依然として大きな恩恵を受けています。小売業界では、POS端末がシンクライアントの信頼性とセキュリティに依存しており、これによりシームレスな取引を確保し、ダウンタイムを最小限に抑えています。同様に、製造業においても、現場の端末はシンクライアントの耐久性と効率性を活用し、業務の効率化と生産性の維持を図っています。教育分野では、教室のラボでシンクライアントが採用されており、その低い故障率、簡素化された管理、およびロックダウンされたソフトウェアスタックにより、安全で管理された学習環境の構築に貢献しています。これらの利点が相まって、顧客基盤の多様化につながり、安定性を提供するとともに、これらの業界にまたがる業界固有の景気変動の影響を緩和しています。

地域別分析

北米は、法制度化されたゼロトラスト規制の導入や、大規模な企業向け機器更新プログラムに牽引され、2025年の売上高の37.58%を占めました。サイバーセキュリティ・インフラセキュリティ庁(CISA)は、2025年1月のスコアカードにおいて、多要素認証が庁全体に導入されたことを確認しました。この動きにより、堅牢なエンドポイントセキュリティ体制を確立できるステートレスデバイスの受注が大幅に増加しました。さらに、民間請負業者も政府契約の資格を維持するために同様の基準を採用しており、その結果、防衛、医療、金融サービスなどの重要セクター全体でセキュリティアーキテクチャが統一されつつあります。

アジア太平洋地域は主要な成長エンジンとして台頭しており、同市場は2031年までCAGR10.47%で拡大すると予測されています。インド、インドネシア、ベトナムなどの国々は、公共サービス向けクラウドインフラに多額のデジタル化資金を投入しています。これらの地域における「アカウントアグリゲーター」フレームワークにより、金融機関は市民のデータに安全にアクセスできるようになっており、一方、管理者は個人記録が支店のPCに残らないよう、一元管理されたクライアントをますます好むようになっています。産業分野でも著しい進歩が見られ、フォックスコンの事例がそれを示しています。同社は品質管理の目的で仮想マシンを製造現場にストリーミング配信し、工場のダウンタイムを効果的に削減しています。高まる需要に応えるため、IGELは2024年10月、CXAと提携してシンガポールにハブを設立しました。これは、チャネルのリードタイムを短縮し、顧客に現地語によるサポートを提供することを目的としています。

欧州では、主に厳格なデータ保護コンプライアンス要件や、低消費電力のエンドポイント導入を促進する炭素排出削減目標に牽引され、着実な成長が見られます。一方、南米および中東では、特に政府機関や石油・ガス業界において、業界別に限定された需要の伸びが見られます。この地域における注目すべき動きとして、2025年にレノボがAlat社と20億米ドルの合弁事業を立ち上げたことが挙げられます。これは、湾岸地域向けの地域供給拠点を確立することを目的としています。この動きは、同地域のインフラ整備状況に対する信頼の高まりと、将来の市場拡大を支える潜在力への期待を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後のハイブリッドワークに伴うVDIブーム

- エンドポイントのコストと省エネ規制

- サイバーセキュリティの重要性の高まり/ゼロトラストの導入

- AI-PCの更新が、レガシーPCからシンクライアントへの移行を促進します

- スコープ2の炭素排出量報告が、低消費電力のエンドポイントの普及を後押ししています

- エッジコンピューティングと分散型ワークフォースの拡大が、集中型エンドポイントモデルを推進しています

- 市場抑制要因

- 新興市場における不安定なネットワーク遅延

- GPUを多用するワークロードにおけるパフォーマンスの格差

- DaaS/VDIのシート単価の上昇

- 周辺機器ドライバーのサポートの断片化

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- ハードウェア

- ソフトウェアおよびサービス

- エンドユーザー産業別

- BFSI

- IT・通信

- ヘルスケア

- 政府

- 小売

- 製造業

- 教育

- フォームファクター別

- デスクトップ型シンクライアント

- オールインワン・シンクライアント

- モバイル・シンクライアント

- オペレーティングシステム別

- Windows

- Linux

- Chrome OS

- その他のオペレーティングシステム

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies

- HP Inc.

- Lenovo Group

- IGEL Technology

- 10ZiG Technology

- NComputing

- Centerm Information

- Samsung Electronics

- LG Electronics

- NEC Corporation

- Fujitsu Ltd.

- Cisco Systems

- Advantech Co.

- ClearCube Technology

- Praim Srl

- Leadtek Research

- Stratodesk

- Microsoft(Windows 365 Link)

- VMware(Horizon Edge)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日