ボツリヌストキシン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Botulinum Toxin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066541

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

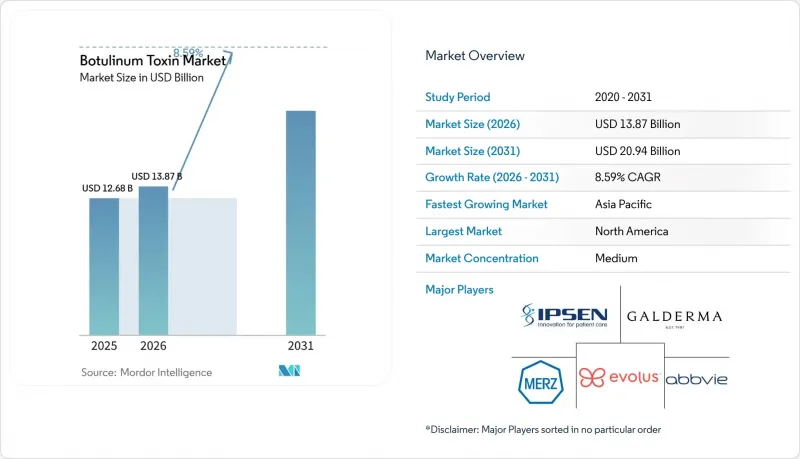

Mordor Intelligenceによると、ボツリヌストキシン市場の規模は、2025年の126億8,000万米ドル、2026年の138億7,000万米ドルから、2031年までに209億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.59%となる見込みです。

本レポートでは、業界を製品タイプ(ボツリヌストキシンA型、ボツリヌストキシンB型)、用途(美容、治療)、エンドユーザー(専門クリニック・皮膚科クリニック、病院・外科センター、スパ・美容センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

世界のボツリヌストキシン市場の動向と洞察

低侵襲美容施術への需要の高まり

ニューロモジュレーターは、手術に伴うダウンタイムがなく、即効性があり、かつ効果が可逆的であるため、ソーシャルメディア主導の文化において高く評価されており、世界の施術件数は増加の一途をたどっています。米国形成外科学会(ASPS)の記録によると、2024年の米国におけるニューロモジュレーター施術件数は988万件に達し、前年比4%増となりましたが、この数字の背後には、初めて施術を受ける男性ユーザーや30歳未満の患者における、さらに急激な成長が隠されています。InstagramやTikTokは検討期間を短縮し、患者が認知から施術に至るまでの期間を18ヶ月未満に短縮しています。当日相談の予約を受け付けられるクリニックは、こうした衝動的な来院を捉え、患者1人あたり年間3.2回の来院頻度を記録しており、継続的な収益を維持しています。「トゥイークメント(微調整)」という文化は、劇的なフェイスリフトよりも、控えめで繰り返し行われる施術を好む傾向にあり、その結果、マクロ経済情勢が軟化しても施術件数が安定し、ボツリヌストキシン市場の成長を後押ししています。しかし、この急増は、規制が緩い地域において医師以外の施術者の参入を招き、品質面での懸念を引き起こしており、当局もこれに対する取り締まりを始めています。

慢性片頭痛の予防療法における採用拡大

慢性片頭痛は人口の約2%に影響を及ぼしています。オナボツリヌストキシンAは、複数年にわたる臨床試験によるレベルAのエビデンスに裏付けられ、2024年の米国頭痛学会(American Headache Society)ガイドラインにおいて第一選択薬としての地位を獲得しました。ユナイテッド・ヘルスケアは2025年に事前承認要件を撤廃し、その結果、6ヶ月以内に治療中断率が34%減少しました。医療経済分析によると、患者がボツリヌストキシンによる予防療法を開始すると、救急外来受診が47%減少し、オピオイドの処方量が52%減少することが示されており、これにより1症例あたり年間4,200米ドルの純節約効果が得られます。神経内科医が診療所で注射を行うケースが増加しており、それによって治療の基盤が広がっています。アカウンタブル・ケア・オーガニゼーション(ACO)がダウンサイドリスクを負担する中、ボツリヌストキシンは価値に基づくケアモデルにうまく適合しており、その治療としての採用が加速しています。

免疫抵抗性および中和抗体のリスク

反復使用者の1~3%に中和抗体が生じます。これは通常、7サイクル経過後、または累積投与量が200単位を超えた後に発生し、治療の失敗につながり、薬剤の切り替えが必要となる場合があります。無タンパク質毒素と従来の毒素を比較したデータは依然として乏しく、臨床医は実用的な投与戦略や治療間隔の拡大に頼らざるを得ない状況です。実世界での有効性を注視する保険者は、抗体検査の導入を検討する可能性があり、これによりコストや事務手続きが増加し、特に患者が自己負担で治療を受ける美容分野において、導入の妨げとなる恐れがあります。

セグメント分析

2025年のボツリヌストキシン市場において、タイプA製品の市場規模は総売上高の87.81%を占めました。これは、美容および治療の両分野にわたるFDAの幅広い適応表示を反映したものです。「ゼオミン(Xeomin)」のような複合タンパク質を含まない製剤は、2024年に承認された「1回の施術で上顔面を治療する」という適応により、施術時間を短縮し、施術件数を重視するクリニックの需要に応えることから、従来の製品のシェアを徐々に侵食しています。ジュヴォーは、市場リーダーよりも20~30%安い価格設定と、ソーシャルメディアを中心としたキャンペーンでミレニアル世代をターゲットにすることで、米国での市場シェアを2019年の4%から2025年には14%へと拡大させました。ダクシファイの「6ヶ月間持続」という差別化要因は、医療従事者へのトレーニング要件が導入を遅らせているため、まだそれに比例した普及にはつながっていません。価格を30~40%低く設定した韓国の新規参入企業は、アジアやラテンアメリカの一部で引き続き勢いを増しており、ボツリヌストキシン市場のシェア構成をさらに形作っています。

タイプBの市場シェアへの寄与度は小さいもの、タイプAに対する抗体による非反応者が増加するにつれ、2031年までCAGR10.58%で上昇しています。「リマボツリヌストキシンB」は24~48時間で効果が現れるため、急性頸部ジストニアの症例において魅力的です。エーザイは2024年、欧州での売上高が19%増加しました。これは、新規治療患者によるものではなく、神経内科医による治療法の切り替えが主な要因です。効果の持続期間は短いもの、機能的な改善が美容的な持続期間を上回る場合、臨床医は有効性のために通院回数の増加を受け入れる傾向にあります。その結果、ニッチな市場ではありますが、ボツリヌストキシン業界のポートフォリオを多様化する安定した収益源となっています。

地域別分析

2025年、北米は世界売上高の42.36%を占め、新製品の発売や規制上の先例において引き続き主要市場となっています。2024年の米国における施術件数は988万件に達し、美容目的では沿岸部の大都市圏に集中している一方、治療目的では神経科や泌尿器科の診療所に分散しています。カナダ保健省による2024年の「ナボタ」承認は競合をもたらし、コストに敏感な消費者層へのアクセス拡大につながる可能性があります。メキシコへの医療ツーリズムでは50~60%のコスト削減が可能ですが、偽造品のリスクに直面しており、その規模拡大を抑制しています。2025年の「トレビボットE」の生物製剤承認申請(BLA)に象徴されるように、FDAが新規血清型に対して寛容な姿勢を示していることは、継続的なイノベーションを意味していますが、遠隔地への拡散に関する安全性情報の発信は、医療過誤保険に関する懸念を引き起こしています。

アジア太平洋地域は、国内生産規模の拡大と中産階級の拡大に牽引され、CAGR12.13%で成長すると予測されており、これは世界最速のペースです。韓国の一人当たり使用量は、文化的受容度と政府の輸出奨励策に後押しされ、米国に匹敵する水準にあります。中国の市場は品質に対する認識によって二極化しています。第1級都市では欧米ブランドが好まれる一方、第2級および第3級都市では、1バイアルあたり80~100米ドルの国産製品が選ばれています。日本では高齢化に伴い治療需要が高まっており、「ゼオミン」は2024年にようやくPMDAの承認を取得しましたが、普及は加速しています。インドの美容医療セグメントは都市部で年率20~25%のペースで成長していますが、コールドチェーンの不備が市場へのさらなる浸透を妨げています。バンコクなどの東南アジアの主要都市では、年間約12万人の海外からの美容医療患者を40%割引で治療しており、これによりボツリヌストキシン市場の地域的な広がりが促進されています。

欧州は中程度のシェアを占めていますが、欧州医薬品庁(EMA)が2025年に遠隔拡散に関する警告の強化を義務付けたことで成長が鈍化しており、フランスやイタリアでは販売サイクルが長期化しています。ドイツと英国では、慢性片頭痛や痙縮に対する国民健康保険の適用により、治療の普及がリードしています。英国の看護師主導の過活動膀胱(OAB)クリニックでは、待ち時間が9ヶ月から6週間に短縮されました。東欧諸国では、所得の増加や欧米で研修を受けた医師の帰国に伴い、市場が追い上げを見せています。中東では、UAEとサウジアラビアが、高い一人当たり所得と医療観光のインフラを活かし、成長を牽引しています。南アフリカでは民間部門で着実な成長が見られますが、サハラ以南地域へのさらなる浸透は、インフラや公衆衛生の優先課題によって制限されています。南米はブラジルが中心となっており、同国のANVISAが韓国および中国のボツリヌストキシンを審査中であり、承認が下りれば、より多くの人が利用できるようになる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲美容施術への需要の高まり

- 慢性片頭痛の予防治療における採用の拡大

- 現地メーカーを通じたアジア太平洋地域(APAC)での事業拡大

- 持続性が高く、複合タンパク質を含まない製剤

- 増加傾向にある男性および「若返り前」の患者層

- 神経因性膀胱およびOABにおける保険償還の拡大

- 市場抑制要因

- 免疫抵抗性および中和抗体のリスク

- 低所得市場におけるコールドチェーンおよび取り扱い上の課題

- 偽造品/グレーマーケットによる毒素の供給

- 美容目的の適応症における高額な自己負担費用

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- A型ボツリヌストキシン

- オナボツリヌストキシンA(ボトックス)

- アボボツリヌストキシンA(ディスポート)

- インコボツリヌストキシンA(ゼオミン)

- プラボツリヌムトキシンA(ジュヴォー)

- ダキシボツリヌストキシンA(ダクシファイ)

- 複合タンパク質を含まないもの(Coretoxなど)

- B型ボツリヌストキシン

- A型ボツリヌストキシン

- 用途別

- 美容

- 眉間のしわ

- 目尻のしわ

- 額のしわ

- 咬筋縮小および顎の輪郭形成

- ボディコンターリングおよび多汗症

- 治療

- 慢性片頭痛

- 痙縮

- 頸部ジストニア

- 神経原性排尿筋過活動/OAB

- 唾液過多

- その他(斜視、振戦、顎関節症)

- 美容

- エンドユーザー別

- 専門・皮膚科クリニック

- 病院および手術センター

- スパ・ビューティーセンター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.(Allergan Aesthetics)

- Aesthetic Biomedical Inc.

- Coretox(Medytox subsidiary)

- Daewoong Pharmaceutical Co., Ltd.

- Eisai Co., Ltd.

- Evolus Inc.

- Galderma S.A.

- Huons Global

- Hugel Inc.

- Ipsen Group

- Lanzhou Institute of Biological Products Co., Ltd.

- Medytox Inc.

- Merz Pharma GmbH & Co. KGaA

- Revance Therapeutics Inc.

- Shanghai Haohai Biological Technology Co., Ltd.

- Sihuan Pharmaceutical Holdings Ltd.

- Stemline Therapeutics

- Syndax Pharmaceuticals

- Suneva Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日