獣医画像診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Veterinary Diagnostic Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066540

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

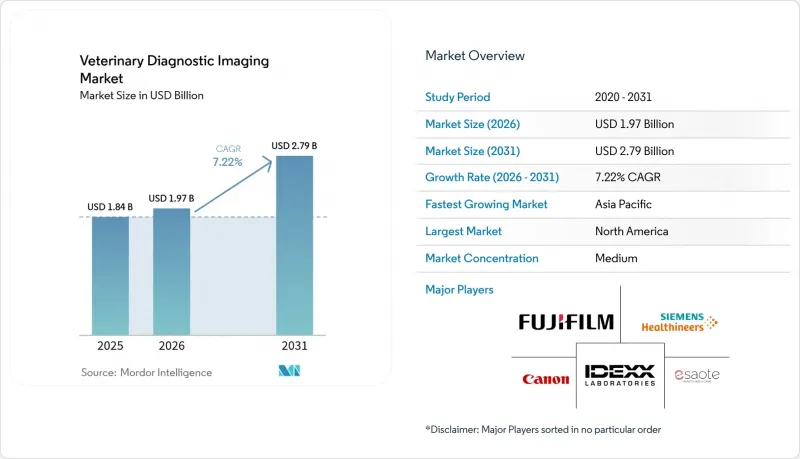

Mordor Intelligenceによると、獣医画像診断市場の規模は2025年に18億4,000万米ドルと評価され、2026年の19億7,000万米ドルから2031年までに27億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.22%となる見込みです。

本レポートは、機器別(X線撮影システム、超音波画像診断システムなど)、用途別(循環器学、腫瘍学、神経学など)、動物種別(小動物、大動物)、エンドユーザー別(動物病院・診療所、診断センターなど)、地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の獣医画像診断市場の動向と洞察

世界のコンパニオンアニマル数の増加が、高度な画像診断法への支出を後押ししています

若年層の世帯におけるペットの飼育は、支出の優先順位を変えつつあり、急性期医療を超えた日常的な画像診断の需要を高めています。X線やMRIの費用を補償するペット保険はコストの障壁を下げており、MRIの補償額は2,500米ドルから6,000米ドルの範囲に及ぶため、臨床でのより広範な利用が促進されています。アジア、特に中国やインドにおけるペット数の急増は、顧客基盤を拡大させ、エキゾチックアニマルや専門サービス向けのニッチ市場を開拓しています。クアラルンプールの「オハナ・ベテリナリー」のような動物病院では、すでにAI駆動型の解析システムを導入し、血液データや画像データを世界のデータベースと照合して評価を行っており、人口動態の変化が技術の導入に直接つながっていることを示しています。持続的な「ペットのヒト化」という潮流が、検査件数の長期的な増加を支えており、高度な診断は「最後の手段」としての検査ではなく、日常的な健康管理の一部となりつつあります。

デジタルX線撮影、マルチスライスCT、AIベースの画像解析における急速な技術革新

Vetscan Imagystなどのシステムに組み込まれたディープラーニングアルゴリズムは、数秒以内に異常を検知し、診断の信頼性を高め、飼い主の協力体制を強化しています。専門機関は現在、検証と透明性に関する指針を発表しており、規制当局とイノベーターとの連携が進んでいることを示しています。光子計数CTやヘリウム不要のMRI装置は、画像の鮮明度を向上させると同時に、放射線被ばく量とメンテナンスの複雑さを低減し、中規模の動物病院における魅力を高めています。早期導入者からは、検査処理速度の向上と診断精度の向上が報告されており、これにより生じた競争上の格差が、後れを取っている動物病院にインフラのアップグレードを迫っています。こうした技術の融合が相まって、機器の更新サイクルを加速させ、獣医画像診断市場における機器売上高の漸増を牽引しています。

認定獣医放射線科医および訓練を受けた画像診断技師の世界の不足

画像診断分野への就職関心が高まっているにもかかわらず、研修受け入れ能力は横ばい状態が続いており、人材供給の逼迫を招いています。その結果、2032年までに1万7,000名以上の獣医師が不足する恐れがあり、中でも画像診断の専門医は最も不足が深刻な職種の一つです。この人材不足により、検査結果の報告までの時間が長引くほか、小規模な診療所が提供できるサービスの範囲も制限されています。医療機関は、サービスレベルを維持するために、テレラジオロジー提携やAIを活用した予備読影への依存度を高めています。こうした一時的な対策によって業務負荷の圧力は一部緩和されていますが、根本的な人材不足が処理能力の上限となり、獣医画像診断市場の成長ポテンシャルを十分に発揮できない状況が続いています。

セグメント分析

2025年、X線撮影システムは売上高の35.21%を占め、依然として最大のシェアを維持しており、コンパニオンアニマル診療における主力モダリティとしての役割を裏付けています。デジタルプラットフォームがもたらす直感的なワークフロー、ほぼ瞬時の画像入手、および低線量放射線照射は、診療所が従来のフィルム式装置を置き換えることを後押ししており、獣医画像診断市場の重要な柱を支え続けています。超音波診断は、ハンドヘルドプローブやクラウドベースのAIトリアージに支えられ、一次診療の現場や農場への訪問診療における利用機会を拡大しています。

コンパクトな設置面積を実現したコーンビームCT装置は、一般診療の現場において、歯科、整形外科、腫瘍学の症例に対する3D画像診断を可能にしています。MRIはコストが高額ではありますが、特にヘリウム供給リスクを軽減し、運用コストを削減する「ゼロヘリウム磁石」などの革新技術により、紹介専門病院の差別化要因となっています。CAGR8.63%で拡大すると予測されるビデオ内視鏡は、低侵襲手術の増加や消化器疾患の複雑化の進展から恩恵を受けています。これらの動向が相まって、市場情勢はダイナミックな動きを見せ続けており、獣医画像診断市場における継続的な機器のアップグレードを促進しています。

整形外科分野は2025年の売上高の34.02%を占めており、特に十字靭帯、肘関節形成不全、骨折の管理において、小動物の紹介診療の中核であり続けています。デジタルX線撮影により術後の迅速な経過観察が可能となり、3D-CTはバーチャルテンプレートによる術前計画の精度を高めます。対照的に、腫瘍学分野は、早期スクリーニングプロトコルが定期健診に浸透していることから、CAGR9.35%という最も急速な成長軌道を描いています。AIセグメンテーションツールは、ミリメートル単位の解像度で肺結節や腹部腫瘤を特定し、治療方針の決定や予後の説明を支援します。

循環器分野では、呼吸や心臓の動きがあっても正確なデータを取得できる運動補償アルゴリズムの助けもあり、心エコー検査や心血管CTを通じて安定した需要を維持しています。神経学分野では、馬や大型犬における立位MRIが活用され、麻酔のリスクや検査後の回復時間を軽減しています。歯科および消化器科では、ポータブルX線装置や高解像度内視鏡を活用し、診療現場での検査能力を拡大しています。画像診断と検査室のバイオマーカーを分野横断的に融合させることで、獣医画像診断市場におけるマルチモーダル診断の中心的な柱として、画像診断の地位が確固たるものとなっています。

地域別分析

北米は2025年においても41.35%のシェアを維持しました。これは、1人当たりのペット関連支出の高さ、保険加入率の成熟、そして専門病院ネットワークの密度の高さが支えとなっています。米国ではデジタルインフラのアップグレードとAIの導入が進んでいますが、一方で深刻な放射線科医不足に直面しており、これが遠隔放射線診断のアウトソーシングを加速させています。カナダでは、厳格な放射線安全基準により設置までの期間が長引いていますが、スタッフと動物の福祉が守られています。

欧州では、堅固な規制と償還制度のおかげで着実な進展が見られます。ドイツとフランスでは機器の更新サイクルが維持されている一方、英国では放射線科医の不足が政策議論を喚起し、AIのパイロットプログラムが増加しています。EU全体の動物保健戦略は国境を越えた知識の交換を促進し、基準の均一性を強化するとともに、地域のベンダーを支援しています。

アジア太平洋地域では、可処分所得の増加とミレニアル世代によるペットの健康重視の傾向により、CAGR9.08%で成長を牽引しています。中国の都市部市場では、チェーン動物病院が差別化要因としてCTを導入している一方、インドの新興中産階級は、超音波検査やデジタルX線検査に対する基礎的な需要を押し上げています。日本は高齢ペットのケアに注力し、携帯型画像診断装置を備えた訪問診療サービスを展開しています。オーストラリアとニュージーランドでは、政府のプログラムにより、輸出収入源を守るため家畜の画像診断体制が強化されています。これらの動向が相まって、同地域の獣医画像診断市場の持続的な拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のコンパニオンアニマル数の増加が、高度な画像診断装置への支出を後押ししています

- デジタルX線撮影、マルチスライスCT、およびAIを活用した画像解析における急速な技術革新

- ペットの慢性疾患および整形外科疾患の負担の増加により、早期の画像診断が必要となっています

- 画像診断に基づくスクリーニングを義務付ける政府主導の家畜疾病監視プログラム

- 高額な診断処置を補償対象とするペット保険商品の提供拡大

- 遠隔医療および遠隔診療の拡大

- 市場抑制要因

- 認定獣医放射線科医および訓練を受けた画像診断技師の世界の不足

- 小規模診療所向け高磁場MRIおよびマルチスライスCTシステムの初期投資コストおよびライフサイクルコストの高さ

- 厳格な放射線安全規制およびライセンシング要件により、設置期間が長期化しています

- 限定的であるペット保険と費用に対する感受性

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機器別

- X線撮影システム

- デジタルX線システム

- アナログX線システム

- 超音波画像診断装置

- 2次元超音波

- ドップラー超音波

- 3D/4D超音波

- コンピュータ断層撮影(CT)画像診断システム

- マルチスライスCT

- コーンビームCT

- 磁気共鳴画像診断装置

- 低磁場MRI

- 高磁場MRI

- ビデオ内視鏡画像システム

- その他の機器(透視装置、核医学画像診断装置)

- X線撮影システム

- 用途別

- 循環器科

- オンコロジー

- 神経学

- 整形外科

- 歯科

- 消化器内科

- 動物タイプ別

- 小動物

- イヌ

- ネコ

- 大型動物

- ウマ

- ウシ

- ブタおよびその他

- 小動物

- エンドユーザー別

- 獣医病院・クリニック

- 画像診断センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Canon Medical Systems Corporation

- GE HealthCare

- Fujifilm Holdings Corporation

- IDEXX Laboratories, Inc.

- Siemens Healthineers AG

- Esaote S.p.A.

- Carestream Health, Inc.

- Hallmarq Veterinary Imaging Ltd.

- Cuattro

- Epica Animal Health

- Bionet America, Inc

- Antech Diagnostics(Mars, Inc.)

- Sedecal USA

- Agfa-Gevaert Group

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- Koninklijke Philips N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日