不揮発性メモリ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Non-Volatile Memory - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066539

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

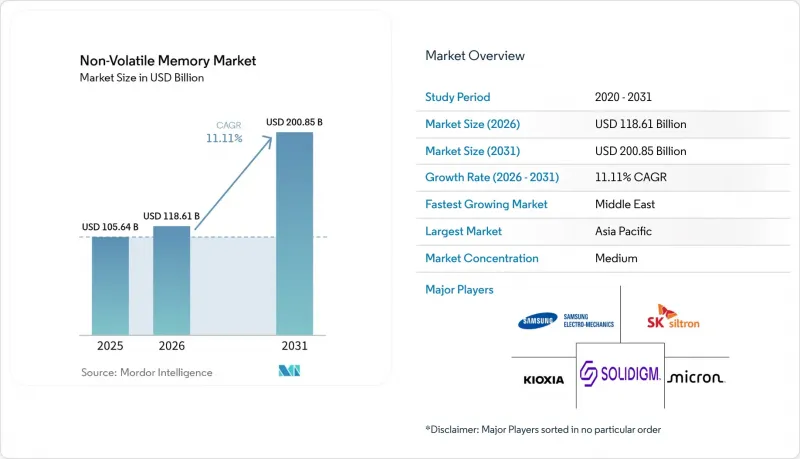

Mordor Intelligenceによると、不揮発性メモリ市場の規模は、2025年の1,056億4,000万米ドル、2026年の1,186億1,000万米ドルから、2031年までに2,008億5,000万米ドルへと拡大し、2026年から2031年までの間にCAGR11.11%を記録すると予測されています。

本レポートは、メモリタイプ(従来の不揮発性メモリ、次世代メモリなど)、エンドユーザー産業(民生用電子機器、IT・通信、その他)、インターフェース(PCIe/NVMe、SATA、SPI/I2C、その他)、容量(256 Mb以下、512 Mb~1 Gb、2 Gb~4 Gb、8 Gb以上)、用途(エンタープライズストレージ、産業用オートメーション、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の不揮発性メモリ市場の動向と洞察

データセンターの急拡大により、エンタープライズクラスのNVMへの需要が高まっています

ハイパースケーラー各社は、2026年から2030年の間に100 GWの新規データセンター容量を展開する計画であり、各ラックには推論ワークロードに対応するため、ペタバイト規模のオールフラッシュアレイが統合されています。マイクロンの9650などのPCIe Gen 6ソリッドステートドライブは、28 GB/sのシーケンシャル読み取りスループットを実現し、演算処理とストレージのスループット間のギャップを埋めています。NVIDIAの「Inference Compute Memory Storage Platform」は、キーバリューストアをハイバンド幅メモリからエンタープライズ向けSSDへオフロードし、アクセラレータのコストを30%削減しつつ、取得レイテンシを1ミリ秒未満に抑えています。この変化により、1日あたり3回のドライブ書き込みに耐えるトリプルレベルセル(TLC)NANDが有利となり、不揮発性メモリ市場はDRAMとオブジェクトストレージ間の戦略的バッファとしての地位を高めています。サーバーの更新サイクルが5年から3年に短縮される中、ファームウェアレベルでの耐久性最適化を極めたサプライヤーは、ハイパースケーラーとの長期契約を確保しています。

自動車用ADASおよび車載インフォテインメントの普及

ソフトウェア定義車両では、高精細地図、無線アップデート、センサーフュージョンログ用に2~4 TBのストレージが割り当てられています。インフィニオンのSEMPER NORフラッシュは、ISO 26262に基づくASIL-D安全認証を取得しており、レベル3の自動運転においてフェイルオペレーショナルなブートアーキテクチャを実現します。ユニバーサル・フラッシュ・ストレージ4.0は、従来の組み込み用マルチメディアカード(MMC)に取って代わり、低消費電力で4K動画のストリーミングを維持します。自動車用グレードのNANDは、-40°C~125°Cの温度範囲および3,000回の書き込み・消去サイクルに耐える必要があり、民生用グレードのモジュールに比べて40%高い価格設定となっています。12Vから48Vへの電気システムの移行に伴い、電圧過渡現象が発生するようになったため、OEM各社はオンダイのエラー訂正コード(ECC)および電源喪失保護機能を仕様として要求するようになり、部品コストは増加するもの、回生ブレーキ時のデータ整合性が確保されています。

特定のNVMアーキテクチャにおける低い書き込み耐久性

クアッドレベルセルNANDのプログラム・消去サイクル数はわずか500回、ペンタレベルセルは200回にとどまりますが、トリプルレベルセルでは3,000回です。データベースのロギングやAIのチェックポイント処理では、書き込み増幅率が5を超えるため、クアッドレベルセルのドライブは18ヶ月以内に寿命を迎えてしまいます。機械学習用コントローラは寿命を40%延長しますが、28%のオーバープロビジョニングを追加するため、コスト面での優位性が損なわれます。現在、ハイパースケーラー各社は、ホットデータ用にトリプルレベルセルを確保し、クアッドレベルセルをコールドストレージに回しているため、調達計画が細分化されています。この耐久性の格差は、交換コストがモジュールの初期価格を上回る産業用ロガーや自動車用ブラックボックスにおいて、MRAMやReRAMにとっての市場機会を生み出しています。

セグメント分析

2025年、フラッシュメモリは不揮発性メモリ市場シェアの63.78%を占めました。着実なコスト低下によりその優位性は維持されましたが、MRAMは2031年までCAGR11.97%で成長すると予測されています。フラッシュに依存する不揮発性メモリ市場の規模は拡大を続けていますが、書き込み負荷の高いエッジワークロードでは、耐用年数のボトルネックが露呈しています。64 Mb、128 Mb、256 MbのMRAMが出荷され、産業用コントローラ、鉄道信号システム、航空機のブラックボックスに採用されました。これらは、ファームウェアの更新がNANDのブロック消去制限を超える場面において、NORフラッシュに取って代わりました。

第2世代のスピン軌道トルク技術により、MRAMの密度は1 Gbに向けて向上しており、28 nmの組み込みロジックへの統合により、10 nsの確定的な書き込み速度が実現されています。強誘電体RAMは、10^14サイクルの耐用回数を必要とするもの、容量はキロバイト単位にとどまるRFIDタグに利用されています。ReRAMおよび3D XPointはストレージクラスメモリ層をターゲットとしていますが、インテルによるOptane事業からの撤退により商用化が一時停滞しました。現在、Weebit Nanoのようなスタートアップ企業は、ファウンダリとの提携を通じてこの課題の克服を目指しています。こうした動向は、システムアーキテクトが耐久性とコストのバランスを取るために、大容量のNANDとバイト単位でアドレス指定可能なMRAMを組み合わせるという転換点を示しており、この設計は予測期間を通じて不揮発性メモリ市場を再構築することになります。

2025年には、20億台を超えるスマートフォン、タブレット、ノートPCに牽引され、民生用電子機器が需要の44.81%を占めました。一方、自動車用電子機器分野は、電気自動車の販売台数の増加や、先進運転支援システム(ADAS)がASIL-D認証済みのストレージを必要とすることに伴い、2031年までCAGR 11.56%を記録すると予測されています。各ソフトウェア定義プラットフォームに、256 MBから4 GBのフラッシュメモリを搭載した10~20個の電子制御ユニット(ECU)が組み込まれるため、自動車に起因する不揮発性メモリの市場規模は飛躍的に拡大します。

高精細地図、無線アップデート、センサーログがローカルにキャッシュされるため、1台あたりの不揮発性メモリ搭載量は、内燃機関車に比べて8倍に増加しています。通信インフラは企業向けSSD出荷量の28%を占めており、一方、医療分野のアーカイブ用途では、10年間の保存が義務付けられたAES-256暗号化対応のNANDが必須となっています。産業用オートメーションでは、-40°Cまでの耐衝撃性を備えたNANDが指定されており、小売端末では起動時間を短縮するためにUFS 3.1が採用されています。エンドユーザーの多様化により景気変動の影響が軽減され、スマートフォンのモデルチェンジサイクルが3年を超える場合でも、サプライヤーへの影響が緩和されています。

地域別分析

2025年、アジア太平洋地域は不揮発性メモリの売上高の46.11%を占め、サムスン、SKハイニックス、キオクシア、および台湾のファウンダリが牽引しました。これらの企業は、世界のNAND生産量の75%を供給しています。韓国が21兆6,000億ウォン(157億米ドル)の税額控除により龍仁(ヨンイン)クラスターに資金を提供し、日本の経済産業省がマイクロン社の広島工場に5,000億円(34億米ドル)を交付することから、同地域の成長率はCAGR11.84%と予測されています。中国は「長江メモリ」を通じて国内のNAND生産を加速させていますが、極端紫外線(EUV)スキャナーに対する米国の輸出規制により、128層ノードを超える進展は停滞しています。

北米は2025年に24%のシェアを占め、アマゾン、マイクロソフト、グーグルがこれを牽引しています。これら3社の合計40EBに及ぶエンタープライズ向けSSDの導入が、長期的な調達を支えています。「CHIPS and Science Act」により、527億米ドルの補助金が拠出され、そのうち64億4,000万米ドルがマイクロンのニューヨークおよびアイダホ州での拡張に、47億4,500万米ドルがサムスンのテキサス州の生産ラインに、9億5,000万米ドルがSKハイニックスのインディアナ州におけるパッケージング事業に充てられます。欧州は需要の16%を占めており、ドイツの自動車ティア1サプライヤーがインフィニオンおよびSTマイクロエレクトロニクスからASIL-D準拠のNANDを調達しています。

中東は、スマートシティや人工知能(AI)サービス向けのデータセンターインフラに、政府系ファンドから337億9,000万米ドルが投じられたことを受け、地域別で最も高いCAGR12.25%を記録しました。南米とアフリカを合わせると市場の8%を占めており、バックボーン回線の帯域幅が限られていることを補うため、基地局サーバーでUFSパッケージを用いたエッジキャッシングに依存しています。政府の補助金により地域的な集中度は緩和されていますが、不揮発性メモリ市場は依然として北東アジアの3つの経済圏に依存しており、供給は地震、政治情勢、輸出規制などの事象の影響を受けやすい状況にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターの急拡大が、エンタープライズクラスのNVMへの需要を押し上げています

- 自動車用ADASおよび車載インフォテインメントの普及

- 永続的で低遅延のストレージを必要とするエッジAIワークロード

- スマートフォンにおけるUFS 4.0インターフェースの主流化

- 3D-XPointベースのパーシステントメモリモジュールの商用化

- 国内半導体製造に対する政府の優遇措置

- 市場抑制要因

- 特定のNVMアーキテクチャにおける書き込み耐久性の低さ

- 高密度3D NANDスタックにおける熱暴走のリスク

- 先進メモリノードに対する地政学的な輸出規制

- 価格変動を引き起こす需給の周期性

- マクロ経済要因が市場に与える影響

- 規制情勢

- 業界分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- メモリタイプ別

- 従来の不揮発性メモリ

- フラッシュメモリ

- EEPROM

- SRAM

- EPROM

- その他の従来型不揮発性メモリ

- 次世代不揮発性メモリ

- MRAM

- FRAM

- ReRAM

- 3D XPoint

- ナノRAM

- その他の次世代不揮発性メモリ

- 従来の不揮発性メモリ

- エンドユーザー産業別

- 家庭用電子機器

- 小売

- IT・通信

- ヘルスケア

- その他のエンドユーザー産業

- By Interface

- PCIe/NVMe

- SATA

- USB

- SPI/I2C

- その他のインターフェース

- 密度別

- 256 Mb以下

- 512 Mb~1 Gb

- 2 Gb~4 Gb

- 8 Gb以上

- 用途別

- エンタープライズ・ストレージ

- コネクテッドデバイスおよびウェアラブルデバイス

- 産業オートメーション

- 自動車用電子機器

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ROHM Co. Ltd

- STMicroelectronics NV

- Fujitsu Ltd

- Solidigm Inc.

- Honeywell International Inc.

- Micron Technology Inc.

- Samsung Electronics Co. Ltd

- Crossbar Inc.

- Infineon Technologies AG

- Avalanche Technology Inc.

- Western Digital Corp.

- SK Hynix Inc.

- Kioxia Holdings Corp.

- NXP Semiconductors NV

- Sony Semiconductor Solutions Corp.

- Seagate Technology Holdings PLC

- Renesas Electronics Corp.

- Intel Corporation

- GigaDevice Semiconductor Inc.

- Winbond Electronics Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日