表面消毒剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Surface Disinfectant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066535

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

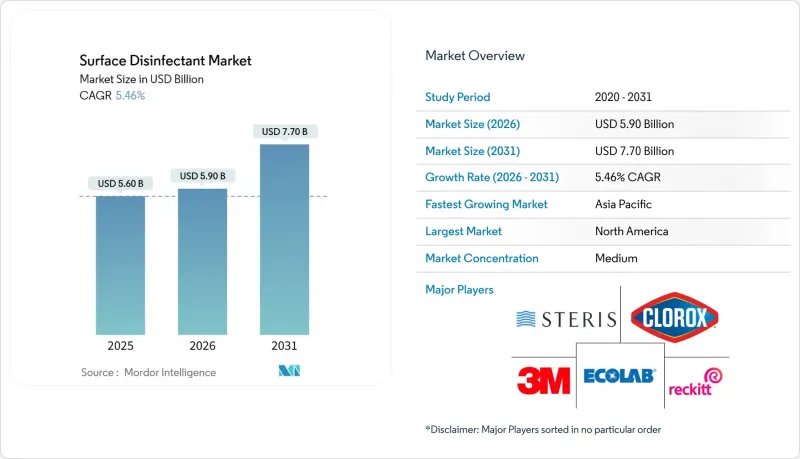

Mordor Intelligenceによると、表面消毒剤の市場規模は、2025年の56億米ドルから2026年には59億米ドルへと拡大し、2031年までに77億米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.46%で成長すると見込まれています。

本レポートは、化学組成(第四級アンモニウム化合物など)、形態(液体など)、用途(表面消毒など)、エンドユーザー(病院・診療所など)、流通チャネル(医療機関への直接販売など)、および地域(北米など)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界の表面消毒剤市場の動向と洞察

院内感染の発生率の増加

世界中の病院は、中心静脈カテーテル、カテーテル、および手術部位に関連する感染症を削減するという継続的な圧力に直面しています。これらの感染症は、米国のヘルスケアシステムに年間280億~450億米ドルの財政的負担を強いています。2024年のサーベイランスデータによると、中心静脈カテーテル関連感染症は9%減少し、カテーテル関連感染症は10%減少しました。しかし、腹腔鏡下子宮全摘出術後の手術部位感染症は8%増加しており、一般的なQACプロトコルでは、手術固有の感染経路に対処できない可能性があることが浮き彫りになっています。低・中所得国の患者は、富裕国の患者に比べて最大20倍もの感染リスクにさらされています。その結果、高所得国市場では過酸化水素とアルコールの混合剤が主流となっている一方、その他の地域では次亜塩素酸ナトリウム溶液がコスト面での優位性を維持しています。さらに、メディケアは感染率が最も高い四分位に属する病院に対し、支払額の最大3%を差し引くペナルティを課しており、感染予防は収益を守り、高品質な消毒剤への投資を正当化する上で極めて重要な要素となっています。これらの要因が相まって、表面消毒剤市場の持続的な成長軌道を後押ししています。

外科手術件数および慢性疾患患者の入院件数の増加

2030年までに、世界の手術件数は年間4億件を超えると予想されています。これは、高齢化の進展や、中国やインドなどの主要市場におけるヘルスケアアクセスの拡大が要因となっています。米国では、腹部選択手術の60%以上が現在、低侵襲手術によって行われています。アジア太平洋地域では、糖尿病、心血管疾患、呼吸器疾患などの慢性疾患による入院患者数が、年間4~5%のペースで増加しています。この動向により、入院期間が長期化し、1病床日あたりの化学薬品消費量が増加しています。2024年、米国の外来診療センターでは2,800万件の手術が行われ、2020年の2,300万件から増加しました。これらの施設は、入院病棟と同じジョイント・コミッション(Joint Commission)のプロトコルに準拠することが求められており、これにより表面消毒剤の市場がさらに拡大しています。

塩素系およびQAC系化学物質に対する毒性および環境面での精査

2024年、米国環境保護庁(EPA)は、水生毒性に関する違反を理由に、14種類のQAC系農薬製品に対する規制を提案しました。同時に、カリフォルニア州はQACのラベル前面への表示義務を導入し、過酸化水素や過酢酸などの代替品への移行を加速させています。2025年には、欧州の規制当局がベンザルコニウムおよびジデシルジメチルアンモニウム塩化物の見直しを行う予定であり、2027年までにEU全域で濃度制限が設けられる可能性があります。さらに、2024年の査読付き研究により、病院の排水からQAC耐性遺伝子が確認され、各委員会は化学製剤のローテーションをより頻繁に行うよう促されています。

セグメント分析

過酸化水素および過酢酸溶液は、有効成分の中で最も速いCAGR7.80%で拡大しており、2031年までに表面消毒剤市場規模の25億5,000万米ドルを占める見込みです。アルコール系製品は、即効性があり、すすぎが不要であることから、2025年も売上高で首位を維持しましたが、可燃性や表面の乾燥に関する懸念から、電子機器工場や食品工場への浸透は限定的です。第四級アンモニウム化合物は、過酸化物系製品よりも30~50%安価であるため、コスト重視の地域では依然として主流ですが、規制当局による監視の強化により、北米や欧州のバイヤーは過酸化物系やアルコール系ブレンド製品へと移行しつつあります。

2025年、液体濃縮液は表面消毒剤市場で43.2%のシェアを占め、コスト対効果の高さから市場規模において最大の製剤セグメントとなりました。施設側では、投与量の精度が監査コンプライアンスの遵守に寄与するため、床モップ洗浄システムや中央希釈ステーションに液体製剤を好んで採用しています。副次的な利点として、大容量パッケージにより包装廃棄物の量が削減され、ヘルスケア分野における持続可能性への取り組みと合致するとともに、間接的に埋立処分場の追加料金の発生を抑制します。液体を基準として維持することで、ベンダーは予測可能な原材料調達を確保でき、これが利益率の変動を緩和する要因となります。スプレーおよびエアゾールは、2031年までCAGR8.5%で成長すると予測されており、表面消毒剤業界において最も成長の速い製剤セグメントとなる見込みです。

地域別分析

北米は2025年、表面消毒剤市場で34.7%のシェアを維持しました。これは、感染予防指標と資金提供水準を結びつける償還規則により、需要が事実上制度化されているためです。病院の購買グループは、液体濃縮液、即用型ワイプ、静電噴霧器用液体を単一の契約にまとめた入札をますます発注しており、この仕組みは包括的な製品ポートフォリオを提供するサプライヤーに有利に働いています。また、同地域は隔離室における過酸化水素蒸気による除染の導入においても先駆的であり、これにより除染対象面積1平方メートルあたりの平均収益が増加しています。サプライヤーは、州の調達担当チームが現在、有効性データに加えカーボンフットプリントの開示を求めていることに注目しており、これは環境指標がまもなく価格と同様に、入札評価に強く影響を与える可能性があることを示唆しています。

アジア太平洋地域は、2025年から2030年にかけてCAGR8.9%を記録すると予測されており、これは表面消毒剤市場において地域別で最も速い成長ペースとなります。中国、インド、インドネシアにおける新規病院建設を支援する政府のインセンティブが、消毒剤ベンダーとの初期段階の枠組み契約へと結びついており、長期的な収益の見通しが確立されています。現地メーカーは、細分化された流通ネットワークへの精通を活かし、地方都市での入札を勝ち取っていますが、三級レベルの施設では依然として高級な国際ブランドが支配的です。建築基準法により、消毒剤の貯蔵・供給システムが設備に組み込まれることが義務付けられたため、建築入札の段階で薬剤の仕様が事前に確定されるようになっており、この微妙な変化が販売サイクルの順序を再構築しています。製薬用クリーンルームや医療機器工場からの追加需要は、並行する産業用収益源となり、サプライヤーは両方のエンドマーケットにわたって製剤の研究開発費を償却することが可能になります。

欧州は依然として規制面の指標となっており、成分制限や有効性試験プロトコルを主導しており、これらはしばしば世界の基準を先取りしています。地域における循環型パッケージングへの重点的な取り組みは、濃縮リフィルや段ボール製キャニスターの普及を後押ししており、これらの慣行は、その有効性が実証されると北米にも波及します。資本予算の逼迫に直面している南欧および東欧の病院では、重要度の低いエリアには従来の塩素系溶液を、集中治療室には過酸化水素系ワイプを組み合わせた混合アプローチを採用しており、コスト階層化戦略がベンダーの製品ポートフォリオをどのように形成しているかを示しています。2024年3月、欧州化学物質庁(ECHA)は、第四級アンモニウム化合物の再分類案を提示しました。この動きは、製品の再配合サイクルを加速させ、代替有効成分への需要を喚起する可能性があります。単一支払者制度から混合制度に至るまで、欧州大陸の多様な償還構造は、国ごとに価値提案を巧みに調整できるサプライヤーに有利に働く、パッチワーク状の市場を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 院内感染の発生率の増加

- 外科手術件数および慢性期ケア入院患者数の増加

- 新興市場における厳格な感染対策規制

- パンデミック後の制度的健全化-高水準のベースラインにおける予算の正常化

- IoT対応スマート消毒コンプライアンスシステムの導入

- 定期購入型の化学薬品補充モデルが勢いを増しています

- 市場抑制要因

- 塩素系およびQAC系化学物質の毒性および環境面での検討

- 高感度電子機器および表面処理との表面適合性の問題

- 関税の変動と原材料の供給混乱(エタノール、Qacs)

- 消毒剤耐性微生物株の出現

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 化学組成別

- 第四級アンモニウム化合物

- 次亜塩素酸塩

- アルコール類

- アルデヒド

- 過酸化物(過酸化水素および過酢酸)

- フェノール化合物

- ヨウ素化合物

- フォーム別

- 液体(希釈可能および即用型)

- ワイプ

- スプレー・フォーム

- 錠剤および粉末濃縮物

- 用途別

- 表面消毒

- 器具の消毒

- 空気および室内の除染

- 食品接触面の消毒

- エンドユーザー別

- 病院・クリニック

- 外来・日帰り手術センター

- 診断検査室

- 製薬・バイオテクノロジー製造

- 食品・飲料加工施設

- 商業・公共公益機関建物

- 住宅/一般家庭

- 流通チャネル別

- 機関投資家への直接販売

- 専門卸売業者

- 小売(スーパー/ハイパーマーケット)

- オンラインおよびサブスクリプション型Eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- BASF SE

- Betco Corporation

- Diversey Holdings Ltd.

- Ecolab Inc.

- Evonik Industries AG

- GOJO Industries Inc.

- Johnson & Johnson Services, Inc.(Microban 24)

- Kimberly-Clark Corporation

- LANXESS AG

- Medline Industries LP

- Metrex Research LLC

- Paul Hartmann AG

- PDI Corporation

- Procter & Gamble

- Reckitt Benckiser Group plc

- SC Johnson Professional

- Spartan Chemical Company Inc.

- STERIS plc(incl. Cantel)

- The Clorox Company

- Unilever plc

- Whiteley Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日