神経血管デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Neurovascular Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066534

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

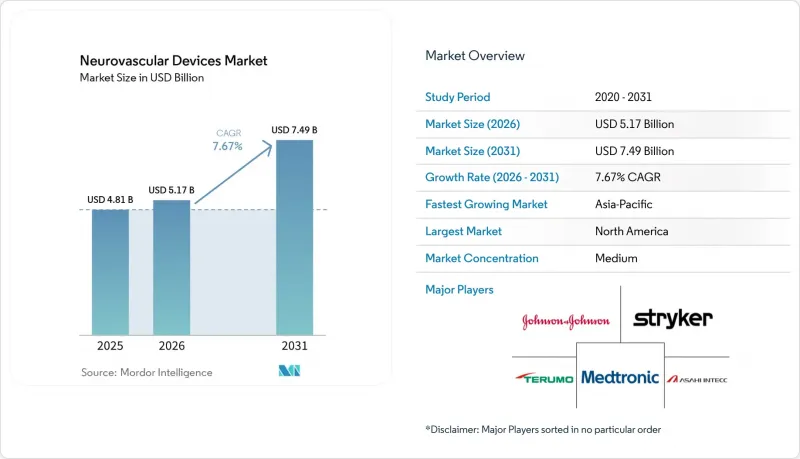

Mordor Intelligenceによると、神経血管用医療機器市場の規模は2025年に48億1,000万米ドルと評価され、2026年の51億7,000万米ドルから2031年までに74億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.67%となる見込みです。

本レポートは、製品別(動脈瘤コイル塞栓・塞栓術用デバイス、脳バルーン血管形成術・ステント留置システム、神経血栓除去デバイスなど)、対象疾患別(虚血性脳卒中、脳動脈瘤など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の神経血管用医療機器市場の動向と洞察

世界の脳卒中発症率の増加とそれに伴う社会経済的負担

世界的に、脳卒中に関連する生産性の損失は年間455億米ドルに上っており、これにより、長期的な介護費用を削減する早期介入に対する保険者による償還が促進されています。新興経済国における死亡率は、先進国に比べて依然として40~60%高く、これは神経血管用デバイス市場が解決できるインフラの格差を反映しています。アジア太平洋地域における高齢化の進展により、2030年までに同地域の脳卒中発症率はさらに30%増加すると予測されており、これにより医療機器の普及が加速すると見込まれます。現在、医療制度では、リハビリテーション期間の短縮と社会的生産性の向上を比較検討することで、神経血管プログラムの投資対効果を定量化しています。

低侵襲神経インターベンション技術の急速な革新

SOFIAシリーズなどの次世代吸引カテーテルは、従来の設計のベンチマークである65%に対し、85%の再通率を実現しており、導入を加速させる臨床上の優位性を提供しています。Pipeline Vantageのようなフローダイバーターは、12ヶ月時点で95%の動脈瘤閉塞率を達成すると同時に、平均手技時間を25%短縮しています。ロボット支援血栓除去術に関する初期のデータでは、放射線被ばく量が20%減少していることが示されており、病院の安全対策の取り組みを後押ししています。AIを活用した画像診断プラットフォームは、リアルタイムの血管解析を実現し、合併症を最大20%低減しています。こうした性能の向上により、プレミアム価格の維持が可能となり、神経血管デバイス市場の収益ポテンシャルがさらに強化されています。

主要市場における厳格かつ長期にわたる規制承認プロセス

2024年、米国における510(k)承認の平均所要日数は201日に及び、法定目標の2倍以上に達し、市販開始が遅れています。PMA承認には現在12ヶ月以上を要しており、EUの医療機器規則により、メーカーはカテゴリーごとに最大500万米ドルの費用がかかる個別の臨床データセットを準備することが義務付けられています。小規模な革新企業は、2つの地域への申請費用を賄うのに苦戦しており、パイプラインの多様性を損なっています。承認サイクルの長期化は先駆者優位性を損ない、資本の時間価値を重視する投資家の意欲を削いでいます。その結果生じる遅れが、神経血管用医療機器市場における収益の実現を制約しています。

セグメント分析

動脈瘤コイルおよび塞栓デバイスは、多様な動脈瘤の形態において実証済みの有効性により、2025年には神経血管デバイス市場シェアの32.35%を占めました。ハイドロゲルおよび生体活性コイルは、ベアプラチナ製コイルのベンチマークである85%に対し、5年閉塞率92%を達成しており、このセグメントは病院のプロトコルにおいて確固たる地位を築いています。予測期間を通じて、材料およびデリバリーシステムの継続的な改善が、単位需要の維持に寄与する見込みです。

神経血栓除去デバイスは、発症後24時間までの治療を認めるガイドラインの拡大に後押しされ、CAGR8.52%という最も高い成長率を示しています。「吸引優先」の手技や大口径カテーテルの登場により、大きな中心性梗塞を有する患者への適応範囲が拡大し、神経血管デバイス市場の規模を広げつつあります。脳バルーン血管形成術およびステント留置システムは、バルーンのコンプライアンスやクローズドセル型ステントの設計の改良により、着実な伸びを見せています。マイクロカテーテルやガイドワイヤーなどの補助デバイスは、1回の血栓除去術ごとに複数の使い捨て製品が消費されるため、安定した売上を維持しています。ニッチなカテゴリーである液体塞栓剤、閉塞用バルーン、次世代フローダイバーターは、従来の器具では解剖学的限界に直面する領域において、漸増的な成長をもたらしています。

地域別分析

北米は2025年に世界売上高の44.24%を占め、頸動脈ステント留置術に対するメディケアの適用拡大や、米国の病院におけるバイプレーン血管造影の普及率65%に支えられました。カナダの各州は、三次医療機関に血栓除去手術室を整備するための新たな脳卒中インフラ予算を割り当てた一方、メキシコの民間病院は、医療ツーリストに対応するため吸引システムに投資しました。

アジア太平洋地域は、中国の虚血性脳卒中患者数277万人、日本の急速な高齢化、およびインドの中産階級の拡大に後押しされ、8.66%という最も高いCAGRで推移すると予測されています。とはいえ、医療機器の普及率にはばらつきが見られます。日本は欧米並みの普及率に近づいている一方、ASEANの新興市場では、灌流CTスキャナーなどの基礎的な医療体制の整備が優先されています。中国における現地製造の優遇措置は、輸入関税や規制上の遅延を相殺するパートナーシップを促進しており、神経血管用医療機器市場の長期的な成長を支えています。

欧州では、ドイツ、英国、フランスにおいて安定した需要が維持されており、これらの国々のエビデンスに基づく購入委員会は、費用対効果に関する確固たる資料を備えた医療機器を優先しています。中東・アフリカ地域では、湾岸協力会議(GCC)加盟国を中心に導入が初期段階にありますが、南米では、ブラジルが脳卒中ネットワークを展開し、アルゼンチンが国内での医療機器生産を活用していることから、徐々に進展しています。各地域の勢いは、インフラの成熟度、保険者の方針、経済発展に左右されるため、地域に即したビジネスモデルが不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の脳卒中発症率の増加とそれに伴う社会経済的負担

- 低侵襲神経インターベンション技術における急速な技術革新

- バイプレーン型血管造影室の病院への導入が、検査件数の増加を後押ししています

- 研究開発投資の増加

- 主要な医療制度における脳卒中に対する血管内治療の保険適用範囲の拡大

- 新興市場における医療インフラの拡充

- 市場抑制要因

- 主要市場における厳格かつ長期にわたる規制承認プロセス

- 予算に制約のある病院における導入を妨げているのは、高い処置費用と設備投資費用です

- 訓練を受けた神経インターベンション専門医の慢性的な不足-特に低・中所得地域において

- 手技上の合併症:リスク、認識のギャップ、および診断の遅れ

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 動脈瘤コイル塞栓・塞栓術用デバイス

- 脳用バルーン血管形成術およびステント留置システム

- 神経血栓除去デバイス

- サポートデバイス(マイクロカテーテル、ガイドワイヤー、シース)

- その他のデバイス(液体塞栓剤、閉塞用バルーン)

- 対象疾患別

- 虚血性脳卒中

- 脳動脈瘤

- 動静脈奇形および動静脈瘻

- 脳内出血

- エンドユーザー別

- 病院

- 外来手術センター

- 専門神経科・脳卒中センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Stryker Corporation

- Penumbra Inc.

- CERENOVUS(Johnson & Johnson)

- Terumo Corporation(MicroVention)

- Asahi Intecc Co., Ltd.

- MicroPort Scientific Corporation

- Integer Holdings Corporation

- Imperative Care Inc.

- Shape Memory Medical Inc.

- Balt Group

- Acandis GmbH

- Rapid Medical Ltd.

- Kaneka Corporation

- Trandomed 3D Inc.

- Evasc Neurovascular

- Wallaby Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日