セキュリティ情報とイベント管理(SIEM):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Security Information And Event Management (SIEM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066527

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

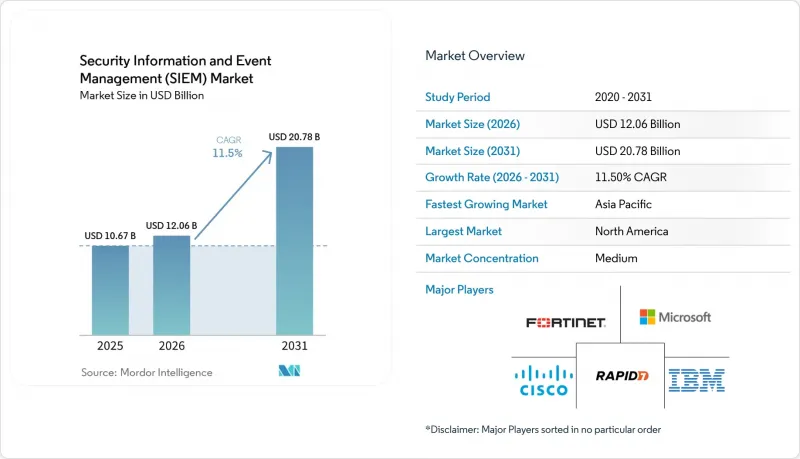

Mordor Intelligenceによると、セキュリティ情報とイベント管理(SIEM)市場の規模は2025年に106億7,000万米ドルと評価され、2026年の120億6,000万米ドルから2031年までに207億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.5%となる見込みです。

本レポートは、展開形態(オンプレミス、クラウド、ハイブリッド)、アーキテクチャ(レガシー、クラウドネイティブ、オープンソース)、構成要素(プラットフォーム、サービスなど)、組織規模(中小企業、大企業)、エンドユーザー(BFSI、小売など)、用途(脅威検知、コンプライアンスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のセキュリティ情報とイベント管理(SIEM)市場の動向と洞察

セキュリティテレメトリ量の指数関数的な増加

従業員数1万人以上の組織では、エンドポイント、マルチクラウドサービス、SaaSツール、およびオペレーショナルテクノロジー(OT)ネットワークにまたがり、現在1日あたり10テラバイト以上のログデータを取り込んでいます。マイクロソフトの報告によると、2025年にSentinelによって処理されたイベント数は前年比で150%急増しており、ログの各行がインデックス化されることでストレージ予算に大きな負担がかかっていることが浮き彫りになっています。コストを抑えるための標準的な設計手法として、階層型保存、ホット・ウォーム・コールドストレージ、およびストリーミング分析パイプラインが台頭しています。リモートワークによりデータの氾濫はさらに増幅しており、2024年から2025年にかけてVPN認証件数は5倍に増加し、固定された境界に合わせて調整されていた検知ロジックを再構築することを余儀なくされています。この膨大なデータを効率的に圧縮、正規化、選別できるベンダーが優位に立ち、セキュリティ情報とイベント管理(SIEM)市場の成長を加速させています。

規制による罰則と監査頻度の激化

欧州のNIS2指令は2024年10月に施行され、インシデントのログ記録が不十分な場合、世界売上高の最大2%の罰金が科される可能性があります。また、「デジタル運用レジリエンス法」により、欧州の金融機関は2025年1月から四半期ごとにSIEMを活用したプレイブックのテストを実施することが義務付けられています。米国では、2023年後半に発効したSECの規則により、公開会社は重要なサイバーセキュリティインシデントを4営業日以内に開示することが義務付けられています。こうした規制枠組みの統合により、改ざん防止機能と検索機能を備えたイベントストア、およびリアルタイムの相関分析が求められており、規制の厳しい業界および関連業界の両方で導入が加速しています。

高い総所有コスト(TCO)とライセンシングの複雑さ

「取り込み量に応じたライセンシング」方式では、クラウド、IoT、またはSaaSのソースが稼働するとコストが急騰し、財務部門を不意打ちにします。2024年に1日あたり500 GBの予算を計上していた企業でも、2025年までに使用量が2 TBを超え、年間支出が4倍に膨れ上がりました。複数年にわたるデータ保持によりペタバイト規模のストレージ費用が発生し、ルール調整のためのプロフェッショナルサービスが総支出のさらに4分の1を消費します。ベンダー各社は、ストレージとコンピューティングを分離することでこれに対抗しており、顧客は生データを安価なオブジェクトリポジトリに格納し、クエリや検知が実行された時のみ料金を支払うことができます。しかし、この移行には、スキーマ設計やアドホッククエリに関する新たなスキルが求められます。

セグメント分析

クラウド導入は2031年までCAGR12.84%で拡大しており、セキュリティ情報・イベント管理(SIEM)市場全体の成長率11.50%を上回っています。従量課金制の柔軟性とハードウェアの更新サイクルの解消は財務部門にとって魅力的であり、一方、直接的なAPI統合により、従来のエージェントでは計測できないサーバーレス関数、コンテナオーケストレーター、SaaSテナントからのテレメトリデータを取得できるようになります。2025年においても、オンプレミスシステムは、既に行われた投資やエアギャップ方式の防御ネットワークに支えられ、依然として55.27%のシェアを占めています。ハイブリッドモデルにより、規制対象の銀行や医療提供者は、機密性の高いログを国内に保持しつつ、高度な分析のためにクラウドのコンピューティング能力の急増を活用することができます。

企業がオンプレミス・クラスターのパッチ適用、スケーリング、チューニングに必要な人件時間を認識するにつれ、クラウドの運用コスト面での優位性はさらに高まります。パブリッククラウド・プロバイダーがインフラ管理業務を引き受けることで、社内チームはディスクのプロビジョニングではなく、脅威の検知に注力できるようになります。データローカリゼーション法により、画一的な戦略は困難になり、地域ごとのインスタンスが相関したアラートを世界のビューに転送するフェデレーテッド設計が求められています。このアーキテクチャの柔軟性により、中堅企業での採用が広がり、セキュリティ情報イベント管理(SIEM)市場が強化されています。

クラウドネイティブおよび次世代スタックは、2031年まで年率11.95%の成長が見込まれており、2025年にレガシーのリレーショナルデータベースプラットフォームが占めていた48.12%のシェアに挑むことになります。ストレージとコンピューティングを分離した設計により、チームは生のログを安価なオブジェクトストレージに保存し、調査時のみクエリを実行できるようになります。2025年のベンダーベンチマークによると、これによりインフラコストを最大60%削減できるとのことです。WazuhやGraylogのようなオープンソースの代替ソリューションは、コードの透明性を必要とする予算に制約のある機関にとって魅力的ですが、コネクタを自作する必要があり、24時間体制でのメンテナンスが求められます。

企業がカスタム相関ルールやアナリストのトレーニングに数百万を投資しているため、切り替えコストが移行の足かせとなっています。それにもかかわらず、2024年3月にシスコがSplunkを280億米ドルで買収したことは、既存顧客の信頼を揺るがし、新しいベンダーとのパイロットプログラムの開始につながりました。クラウドネイティブのプロバイダーは、迅速な導入、AIを活用したトリアージ、従量課金制によって差別化を図っています。レガシーベンダーは、マネージド導入サービスやデータベースのプラットフォーム移行を通じて対抗していますが、弾力的な拡張を前提に構築されたアーキテクチャへの勢いが強まっており、これにより、最新ソリューション向けのセキュリティ情報・イベント管理(SIEM)市場の規模が拡大しています。

地域別分析

北米は2025年の収益の41.39%を占め、ほぼリアルタイムでの検知と4日以内の侵害報告を義務付けるSECの開示要件に後押しされました。上場企業は、SaaSやインフラログと大規模に統合されるクラウドネイティブサービスへの移行を優先し、オンプレミス環境の廃止を加速させました。サイバーセキュリティスタートアップへのベンチャー投資や、重要インフラ保護に向けた政府支出も、同地域の優位性をさらに強めています。

欧州では、GDPR、NIS2、DORAが重なり合う影響により、かなりの需要が見込まれています。2024年末までに16万を超える追加の事業体がNIS2の適用対象となり、中堅事業者は予算の制約があるにもかかわらず、一元化されたログ管理の導入を余儀なくされています。金融機関は四半期ごとのレジリエンステストを自動化しており、製造業の輸出企業は、厳格なセキュリティ情報・イベント管理(SIEM)市場において、顧客向けにサプライチェーンのセキュリティを証明するためにSIEM分析を活用しています。

アジア太平洋地域は、インド、インドネシア、ベトナムが決済のデジタル化とデータローカライゼーションを推進していることから、CAGR12.72%で成長を牽引しています。中国の規制によりログは国内に保管されることとなり、監督用ダッシュボードに連携する地域ごとのSIEMノードが設置されています。シンガポールはサイバーセキュリティのハブとしての地位を確立しつつあり、一方、オーストラリアでは注目を集めた情報漏洩事件を受けて、重要インフラに関する法律が強化されています。南米および中東では、テレメトリを拡大するスマートシティや電子政府プログラムへの投資が着実に進められていますが、通貨の変動やスキル不足という課題に直面しています。アフリカは、南アフリカ、ナイジェリア、エジプトを中心とした新興市場としての可能性を秘めており、これらの国々では通信および銀行セクターが早期導入を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セキュリティ・テレメトリのデータ量の指数関数的増加

- 規制違反に対する罰則の強化と監査頻度の増加

- エンタープライズワークロードにおけるクラウドおよびハイブリッド環境の導入加速

- AI/MLを活用した分析により、信号対雑音比が向上します

- セキュリティ・データ・パイプライン層の登場により、SIEMのTCOが削減されます

- ベンダーによる大型契約が更新サイクルを促進

- 市場抑制要因

- 高い総所有コストとライセンシングの複雑さ

- 熟練したSOCアナリストの不足

- 中央集約型ログ集計におけるデータ主権上の障壁

- XDR/SOARプラットフォームとの重複により、予算承認が遅れています

- 業界バリューチェーン分析

- 技術展望

- 規制情勢

- ポーターのファイブフォース分析

- 価格分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- SIEMアーキテクチャ別

- レガシー/従来のSIEM

- クラウドネイティブ/次世代SIEM

- オープンソースSIEM

- コンポーネント別

- プラットフォーム/ソフトウェア

- プロフェッショナルサービス

- マネージドSIEMサービス(MSSP)

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 銀行・金融サービス・保険

- 小売・Eコマース

- 政府・防衛

- ヘルスケア・ライフサイエンス

- 製造業

- エネルギー・ユーティリティ

- 通信・IT

- その他のエンドユーザー産業

- 用途別

- 脅威の検出と分析

- コンプライアンスおよび監査管理

- インシデント対応およびフォレンジック

- ログ管理およびレポート作成

- クラウドワークロードのセキュリティ監視

- IoT/OTセキュリティモニタリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- International Business Machines Corporation

- Microsoft Corporation

- Google LLC

- Fortinet, Inc.

- LogRhythm, Inc.

- Exabeam, Inc.

- Rapid7, Inc.

- Open Text Corporation

- RSA Security LLC

- Securonix, Inc.

- CrowdStrike, Inc.

- Elastic N.V.

- AT&T Inc.

- SolarWinds Worldwide, LLC

- Graylog, Inc.

- Logpoint A/S

- Zoho Corporation Pvt. Ltd.

- Hewlett Packard Enterprise Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日