ブタン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Butane - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066525

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

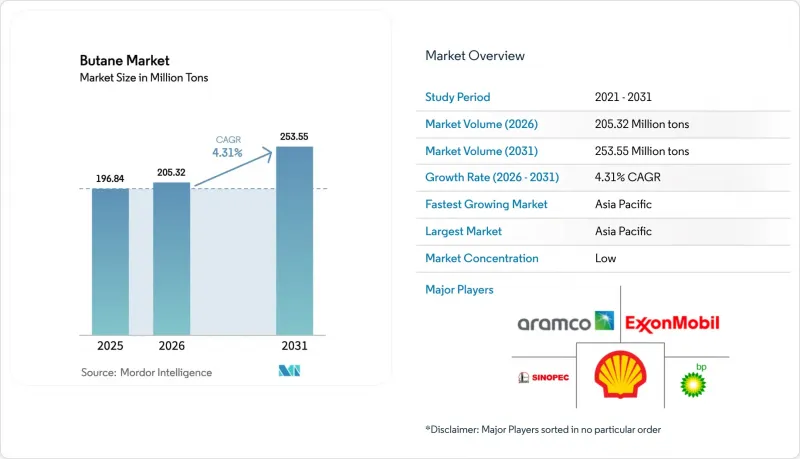

Mordor Intelligenceによると、ブタン市場の規模は、2025年の1億9,684万トン、2026年の2億532万トンから、2031年までに2億5,355万トンへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.31%となる見込みです。

本レポートは、製品タイプ(n-ブタンおよびイソブタン)、原料源(天然ガスおよび精製)、エンドユーザー産業(住宅・商業、工業、エンジン燃料、製油所、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)ベースで提示されています。

世界のブタン市場の動向と洞察

クリーンな調理および暖房用途におけるLPGの利用拡大

2020年から2025年にかけて、LPGはサハラ以南のアフリカにおける新たなクリーン調理へのアクセス拡大の75%を占め、電気やバイオガスといった代替エネルギーを上回りました。インドの「プラダン・マントリ・ウッジャワラ・ヨジャナ」などの政府プログラムにより、2024年までに1億件以上のLPG接続が実現し、これまでバイオマスに依存していた世帯にブタン・プロパン混合ガスが普及しました。国際的な予測によると、普及加速シナリオの下では、2040年までに住宅用LPG需要は1日あたり340万バレルに達する可能性があります。しかし、多くの農村地域では、1世帯あたりの年間充填本数が4本未満にとどまっており、燃料自体の価値を上回ることもある「ラストマイル」の配送コストの高さを解決することの重要性が浮き彫りになっています。こうした相反する兆候は、初期の普及をブタン市場の持続的な販売量拡大へと転換するためには、継続的な政策支援とインフラ整備が不可欠であることを示唆しています。

拡大する石油化学需要(C4クラッキング、アルキル化)

LPGおよびナフサの石油化学原料としての世界の使用量は、2023年の1日あたり1,400万バレルから、2025年には推定1日あたり1,520万バレルへと増加しました。n-ブタンは、ナフサ価格が急騰した際にスチームクラッカーの代替原料として機能する一方、イソブタンは高オクタン価ガソリンのブレンド原料を確保するアルキル化装置の原料となります。中国のプロパン脱水素化プロジェクトが鈍化したことで需給バランスが逼迫し、地域的なブタンプレミアムが上昇しています。欧州の企業もこれに追随し、ボレアリス社は2024年にベルギーで1日あたり3万バレルのLPGを原料とする脱水素装置を稼働させました。これは、ナフサ価格の変動に対するヘッジ策の一例です。これらの動きが相まって、石油化学製品のマージンを原油価格の変動から切り離す、より持続可能な需要基盤が形成され、ブタン市場の長期的な上昇傾向が確固たるものとなっています。

原油およびNGL価格の変動性

ブタン価格は原油のベンチマーク価格と0.7から0.9の相関関係を示しており、ブレント原油価格が10米ドル変動すると、ブタン価格は7米ドルから9米ドル変動することを意味します。2024年のモン・ベルビューにおける年間相場は1バレルあたり28~52米ドルの範囲で推移し、これにより石油化学製品の購入者は30~45日分の在庫を保有せざるを得なくなり、運転資金の需要が最大25%増加しました。このような変動は長期契約への意欲を抑制し、ブタンのプレミアムが急騰した際には、ユーザーがナフサやプロパンへと調達先を多様化することを促し、ブタン市場の成長見通しをわずかに押し下げています。

セグメント分析

n-ブタンは2025年の取引量の56.23%を占め、住宅用LPGブレンドおよびC4オレフィン向けスチームクラッカーの原料という二重の役割を反映しています。このセグメントは2031年までCAGR4.97%で成長すると予測されており、ブタン市場におけるその地位を強化する見込みです。イソブタンは、新規製油所でのアルキル化プロジェクトが限定的であること、および電気自動車の普及が進みガソリンのオクタン価需要が減少していることから、緩やかな拡大にとどまっています。ナフサ価格が1トンあたり600米ドルを上回ると、n-ブタンの優位性はさらに高まります。この閾値は過去24ヶ月のうち11ヶ月で突破されており、アジアのクラッカーが原料を切り替えるきっかけとなり、n-ブタンの稼働率を過去最高水準に押し上げています。

また、n-ブタンはエアゾール用推進剤やライター用燃料といったニッチな用途からも恩恵を受けており、年間約200万トンの安定した需要が加わることで、石油化学市場の景気変動による影響を和らげています。一方、米国の精製業者が、アルキル化ブレンドストックの需要が少ない再生可能ディーゼル製造設備に資本を振り向けているため、イソブタンのマージンは圧力にさらされています。その結果生じる製品タイプの分岐が貿易の流れを形作っています。イソブタンを豊富に保有する中東の供給業者は、米国のn-ブタンに対して競争力のある価格で貨物を販売しなければなりませんが、柔軟な分留能力を持つ統合型企業は、地域の需要パターンに合わせて生産量を調整できるため、より高い販売価格を確保し、ブタン市場での地位を強化しています。

地域別分析

アジア太平洋地域は2025年に世界需要の54.26%を占め、中国の石油化学産業の拡大とインドにおけるLPGボンベの継続的な普及に牽引され、2031年までCAGR5.33%で拡大する見込みです。中国は2025年に前年比6%増の1,200万トンを輸入し、プロピレンおよびブタジエン生産の原料を確保するため、米国や中東の供給業者と複数年契約を締結しました。インドでは2025年に3億4,000万件の有効なボンベ接続数を記録しましたが、農村部での充填率は依然として低く、インフラへのアクセスだけでは消費の伸びが保証されないことを供給業者に改めて認識させています。

北米は2025年に大きな市場シェアを占め、海上輸送されるブタンの約60%を供給しました。これは、2024年に完成したエンタープライズ・プロダクツ・パートナーズ社によるモン・ベルビューでの日量40万バレルの分留設備拡張が支えとなりました。住宅部門の飽和が石油化学部門の需要増を相殺しているため、同地域の消費の伸びは緩やかなペースにとどまっています。欧州は横ばいの見通しであり、家庭用暖房の電化や厳格な燃費規制により、オートガスの伸びには上限が設けられています。しかし、スペインやポーランドなどの一部の地域では、規制遵守の手段としてオートガスの導入が依然として進められており、全体的な減速を和らげています。

中東とアフリカでは、その動向に違いが見られます。サウジアラビアでは、石油化学産業との統合により国内のNGL生産増分が吸収されており、輸出可能量は制限される一方で、国内での引き取り量は増加しています。一方、サハラ以南のアフリカでは、クリーンな調理手段を推進する政策により、相当規模の潜在需要が生まれています。ただし、物流コストや為替レートの変動は依然として障壁となっています。南米のブタン需要は、ブラジルのオートガス・プログラムが牽引しており、これにより2027年までに同地域の消費量は1日あたり5万バレル増加する可能性があります。こうした地域ごとの概況は、ブタン市場において、表向きの消費量の数字よりも、輸送コストやターミナル容量の方が貿易の流れを左右することが多いことを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンな調理・暖房用途におけるLPGの利用が急増しています

- 石油化学製品の需要拡大(C4クラッキング、アルキル化)

- 排出規制対象の車両群におけるオートガスの導入

- 米国の輸出急増が世界の価格指標を再構築しています

- LPG貯蔵物流のデジタルツインによる最適化

- 市場抑制要因

- 原油およびNGL価格の変動性

- 電動化と代替燃料への転換

- 要衝における海運の混乱(紅海、パナマ運河)

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- n-ブタン

- イソブタン

- ソース別

- 天然ガス

- 精製

- エンドユーザー産業別

- 住宅・商業

- 産業(化学原料を含む)

- エンジン用燃料

- 製油所

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Bharat Petroleum Corporation Limited

- BP plc

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- ConocoPhillips

- Dow

- Equinor ASA

- Exxon Mobil Corporation

- Gazprom

- Linde PLC

- Petroliam Nasional Berhad(PETRONAS)

- Petron Corporation

- Reliance Industries Limited

- Saudi Arabian Oil Co.

- Shell

- TotalEnergies

- Valero Energy Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日