インドのエポキシ樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Epoxy Resins - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066518

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

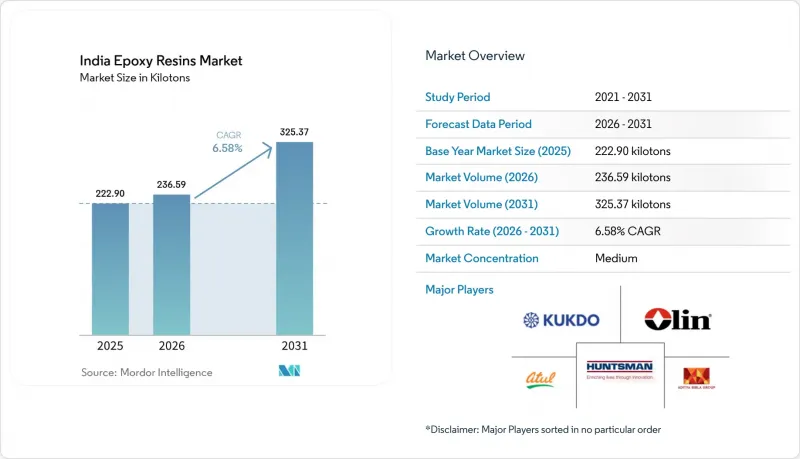

Mordor Intelligenceによると、インドのエポキシ樹脂市場規模は2025年に222.90キロトンと評価され、2026年の236.59キロトンから2031年までに325.37キロトンに達すると推定されており、予測期間におけるCAGRは6.58%です(2026年~2031年)。

本レポートは、原材料(DGEBA、DGEBF、ノボラック、脂肪族、グリシジルアミン、その他の原材料)および用途(塗料・コーティング、接着剤・シーラント、複合材料、電気・電子、その他の用途)ごとに分類されています。市場予測は数量(トン)単位で示されています。

インドのエポキシ樹脂市場の動向と洞察

第2級および第3級都市におけるインフラ投資の急増

地方都市の近代化を目指す政府の取り組みにより、新しいショッピングモール、病院、教育施設向けに、高耐久性のエポキシ床材、保護コーティング、構造用接着剤の需要が堅調に伸びています。これらの地域はグリーンフィールド需要があり、大都市圏に比べて価格競争圧力が低いため、メーカーは利益率を維持することが可能です。開発業者は、セラミックやテラゾーといった代替材よりも優れた性能を持つ、継ぎ目のない衛生的なエポキシ床材を好んでおり、一方、施工業者はプロジェクトの工期短縮を評価しています。グジャラート州とマハラシュトラ州の製造拠点は、近隣の港湾や統合された石油化学原料の恩恵を受け、樹脂供給量の大部分を担っています。内陸部の地区へ流通網を拡大するサプライヤーは、建設活動が沿岸の大都市圏を超えて広がるにつれて、販売量のさらなる増加を捉えることができます。

2025年度CAFE基準による自動車の軽量化推進

より厳格化された企業平均燃費(CAFE)規制により、自動車メーカーは車両群の排出ガス削減を義務付けられており、これにより、ボディパネル、構造部品、バッテリー筐体への炭素繊維・エポキシ複合材料の採用が促進されています。EV、ハイブリッド車、燃料電池車に限定された、政府による25,938カロールインドルピー(31億米ドル)規模の自動車生産連動奨励(PLI)制度は、高度な接着剤や熱伝導性エポキシポッティングコンパウンドに対する中間需要を加速させています。ティア1サプライヤーは、大規模な電子機器組立においてインドが実証済みの能力を活用し、複合材サブコンポーネントの製造を現地化することで、樹脂の引き取り量を増加させています。軽量化は、短期的な生産量の変動というよりも構造的な必要性であり、消費量の着実な成長を保証しています。

BISによる樹脂中のBPA残留量に関する規制案

提案されている品質管理命令では、未反応のビスフェノールA(BPA)含有量に厳しい上限が課されており、メーカーは精製、代替硬化剤、あるいはBPAフリーの化学物質への投資を余儀なくされています。充実した研究開発資金を持つ大手総合メーカーは、配合を迅速に調整でき、輸出市場においてコンプライアンス実績を強みとして活用できる可能性があります。一方、資本需要が流動性を上回る場合、小規模な地域企業は利益率の圧迫や、業界再編のリスクに直面する可能性があります。

セグメント分析

DGEBAは2025年にインドのエポキシ樹脂市場シェアの64.02%を占め、2031年までCAGR8.05%を記録すると予測されています。この組成は、優れた機械的強度、耐薬品性、およびコスト効率を発揮し、塗料、電気絶縁材、複合材料分野での幅広い普及を支えています。DGEBFは、低粘度と高い熱安定性が求められるエレクトロニクスおよび高温分野をターゲットとしています。ノボラック系樹脂は、化学処理タンクのライニングなど、卓越した耐薬品性が求められるニッチ市場を埋めています。脂肪族樹脂は装飾用仕上げに優れたUV安定性を提供し、一方、グリシジルアミン系グレードは金属への高い密着性と耐衝撃性を備えており、船舶や航空宇宙用のコーティングに活用されています。その他の原材料には、持続可能性の要請に応えて現在台頭しつつある、バイオベースおよび特殊化学品が含まれます。

メーカー各社は、硬化時間の短縮、低VOCブレンド、BPA低減オプションといった段階的な技術革新を通じて、今後導入される基準への対応を図っています。BPA残留基準の厳格化により、配合設計者がDGEBFやバイオエポキシへの移行を迫られる場合、競合の激化が予想されます。しかし、現在のコストパフォーマンスの優位性を考慮すると、2030年以前に大規模な代替が行われる可能性は低いと考えられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 第2級・第3級都市におけるインフラ投資の急増

- 2025年度CAFE基準による自動車の軽量化推進

- インドの500 GW再生可能エネルギー目標に基づく風力タービンブレードの増設

- 先進化学電池(ACC)バッテリーパック(封止材)に対する政府のPLI制度

- 組織化された小売業界における床材および装飾用ラミネートの急速な成長

- 市場抑制要因

- 樹脂中のBPA残留物に関するBISの草案基準値

- 原油価格の変動に伴うプロピレンおよびフェノール原料価格の変動

- バイオ由来の不飽和ポリエステル代替品の人気の高まり

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原材料別

- DGEBA(ビスフェノールAおよびECH)

- DGEBF(ビスフェノールFおよびECH)

- ノボラック(ホルムアルデヒドおよびフェノール)

- 脂肪族(脂肪族アルコール)

- グリシジルアミン(芳香族アミンおよびECH)

- その他の原材料

- 用途別

- 塗料・コーティング

- 接着剤・シーラント

- 複合材料

- 電気・電子機器

- その他の用途

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Aditya Birla Group

- Atul Ltd

- BASF

- Daicel Corporation

- DuPont

- Huntsman International LLC

- Kukdo Chemical Co., Ltd.

- Macro Polymers Pvt Ltd

- Nan Ya Plastics Corporation

- Olin Corporation

- Westlake Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日