戦術用UAV:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tactical UAV - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066517

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

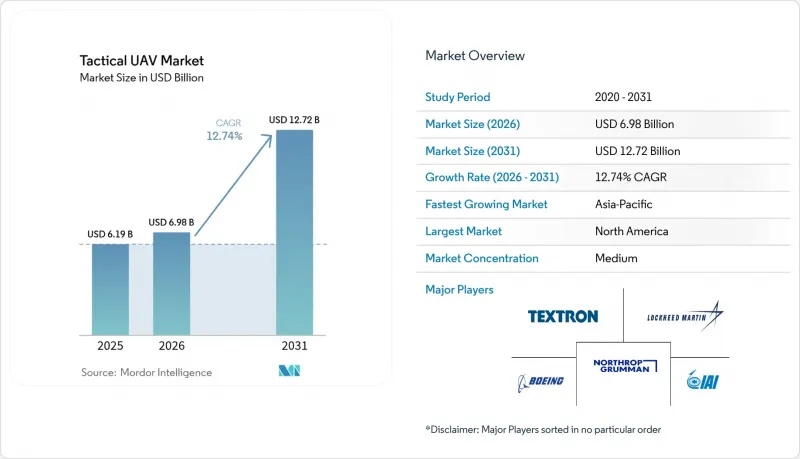

Mordor Intelligenceによると、戦術用UAVの市場規模は、2025年の61億9,000万米ドルから2026年には69億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.74%で推移し、2031年には127億2,000万米ドルに達すると予測されています。

本レポートは、プラットフォーム(固定翼、回転翼、ハイブリッドVTOL)、重量クラス(マイクロ/ナノ、ミニ、ライトなど)、航続距離(短距離、中距離、長距離)、推進方式(電気、ハイブリッド、従来型)、用途(軍事、法執行、緊急対応など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の戦術用UAV市場の動向と洞察

防衛近代化予算の拡大

主要な軍隊は、乗員のリスクを最小限に抑えつつ戦闘力を強化する無人システムへの調達をシフトさせています。米国防総省の「2025年ドローン調達加速計画」は、この優先順位の再設定を如実に示しており、新たな資金を国内プログラムに投入しています。最近のロシア・ウクライナ紛争からの教訓は、目標捕捉や精密攻撃における小型戦術ドローンの価値を再確認させ、欧州の同盟諸国が能力ロードマップに無人航空システムを追加するきっかけとなっています。新興市場でも同様の傾向が見られます。これは、戦術用プラットフォームが有人航空機に比べて導入コストが低く、かつ同等の監視範囲を確保できるためです。安全なデータリンクや強靭なサプライチェーンへの並行投資は、単一供給源による部品リスクへの曝露を低減し、厳格化される国家安全保障規制への準拠を目的としています。これらの近代化プロジェクトは、2020年代末まで全体として2桁の需要成長を維持すると見込まれます。

ISRおよびリアルタイムデータへの需要の急増

指揮官たちは、意思決定サイクルを短縮するために、継続的な情報・監視・偵察(ISR)に依存しています。現在、戦術用UAVの機群はマルチスペクトルセンサーを搭載しており、暗号化された映像を移動指揮所へ直接ストリーミングすることで、「観測・状況把握・決定・行動」のループを数時間から数分に短縮しています。NATO加盟国数カ国における「スウォーム」構想では、標的データを自律的に共有する数百機の相互運用可能なドローンの活用が模索されており、分散した戦場における状況認識の範囲が拡大しています。民間機関も、大規模イベントにおける群衆の監視や自然災害の被害状況評価のために同様のISR能力を採用しており、顧客基盤をさらに拡大しています。搭載プロセッサの性能向上により、エッジレベルでの物体認識が可能となり、帯域幅の需要とオペレーターの作業負荷が軽減されています。その結果もたらされる運用上の機動性により、戦術用UAV市場の需要は、防衛分野の中核領域以外でも持続的な拡大が見込まれています。

周波数帯の混雑と輸出規制による制約

戦術用UAVの運用には、信頼性の高い指揮・統制およびデータリンクの帯域幅が必要です。5Gネットワーク、マイクロ波通信、電子戦用ジャマーの普及により、すでに混雑している周波数帯がさらに圧迫され、任務の途中で通信が途絶える可能性のある干渉リスクが高まっています。規制上の障壁も輸出をさらに複雑にしています。「国際武器取引規制(ITAR)」では、多くの先進的なUAV技術が防衛物品に分類されており、ベンダーは個別のライセンスを取得し、海外の購入者向けに異なるバリエーションを設計することが義務付けられています。周波数帯域の不足と規制監督という二重の圧力により、取引サイクルが遅延し、コンプライアンスコストが膨らみ、一部の中小サプライヤーは特定の海外市場から撤退を余儀なくされています。

セグメント分析

2025年には、国境警備や戦域全体のISR(情報・監視・偵察)任務に適した長航続性能により、固定翼ドローンが戦術用UAV市場の60.74%を占め、市場を席巻しました。運用者は、空中給油なしで8~12時間の出撃を可能にする巡航効率を重視しています。しかし、ハイブリッドVTOL(垂直離着陸)設計は、滑走路を必要としない垂直離陸能力と固定翼機並みの航続距離性能を兼ね備えているため、CAGR15.31%という最も急速な伸びを示しています。これらの機体は、即席の空き地や艦艇の甲板から離陸し、その後効率的な前進飛行に移行できるため、特殊作戦部隊や海上任務部隊にとって魅力的な選択肢となっています。回転翼ドローンは、人質救出や市街地戦闘支援における精密なホバリングには依然として不可欠ですが、その航続距離が短いため、導入は主に近接戦術任務に限定されています。サプライヤー各社は、プラグアンドプレイ方式のペイロードに対応するモジュール式機体を強調しており、これにより顧客は、新たな航空機を購入することなく、偵察、電子戦、小口径弾薬任務の間で資産の任務変更を行うことが可能になります。

ハイブリッドVTOLの動向は、バッテリーのエネルギー密度の向上と、ペイロード対重量比を高めるコンパクトなギアードタービンエンジンの成熟化によって後押しされています。海軍の計画担当者は、固定翼機のカタパルト運用が不可能な海況下における垂直発進能力の重要性を強調しています。一方、陸上部隊は、滑走路に依存しないドローンを活用して、既存の飛行場から離れた分散配置された部隊にISR(情報・監視・偵察)能力を提供しており、これは分散型作戦への教義上の転換と相まって進展しています。その結果、戦術用UAV市場では、2030年にかけて、従来の固定翼機からハイブリッド型コンセプトへのシェアの移行が持続すると予想されています。

2025年には、150~600kgの範囲にある中型モデルが戦術用UAV市場規模の41.83%を占め、搭載能力と遠征兵站のバランスを両立させています。これらの機体は、マルチセンサータレット、合成開口レーダー、暗号化中継ノードを搭載し、最大18時間にわたり旅団レベルの状況認識を支援します。しかし、5kg未満のマイクロ/ナノ機は最もダイナミックなサブセグメントであり、部隊が画像の共有、屋内空間のマッピング、防空網に対するおとり作戦の実施を行う分隊レベルの群飛行を実験する中で、CAGR16.08%で成長しています。小型ジンバルや低SWaP無線機の技術的飛躍により、かつては大型ドローンにのみ限定されていたISR機能が実現し、情報収集能力が小隊レベルにまで拡大しています。

軽量戦術クラス(20~150 kg)は、密集した地形において自前の偵察能力を必要とするヘリコプター搭載の投入部隊のニッチな要件を満たしています。一方、上位クラスである600 kgを超える重量戦術ドローンは、長時間の海上哨戒やスタンドオフ攻撃を担当しますが、その大きさゆえに前線からの展開が複雑になり、群戦術への適性も制限されます。すべてのクラスにおいて、バッテリー技術の革新と軽量複合材構造により、ステルス性や搭載能力を犠牲にすることなく、航続時間が向上しています。この小型化の動向は、部隊編成の原則を再定義し、意思決定に資するデータを交戦地点により近づけるとともに、あらゆる指揮レベルへの戦術用UAV市場の浸透を加速させるものと見込まれます。

地域別分析

北米は2025年、世界最大の防衛予算、成熟した航空宇宙サプライチェーン、そして現在では国内のドローン製造を優先する支援的な規制環境に支えられ、世界の戦術用UAV市場収益の31.45%を占め続けました。同地域の複数年にわたる調達プログラムは、機体メーカー、センサーメーカー、データリンクベンダーに対して予測可能な需要をもたらす一方で、民間機関はインフラ点検や山火事監視のためにBVLOS(視界外)運用を拡大しています。カナダによる次世代監視ドローンへの投資や、メキシコの南部国境における監視ニーズが、北米大陸全体の市場規模をさらに押し上げています。

アジア太平洋地域は、防衛予算の増加、国境での小競り合い、そして中国、インド、韓国における自国主導の研究開発に後押しされ、CAGR13.18%という最も急速な成長を見せています。現地の主要メーカーは、コスト競争力のある機体に地域特有のセンサースイートを統合し、国内の受注を獲得するとともに、欧米の輸出業者に挑んでいます。日本の電機メーカーと各国の防衛省との提携により、AIを活用した航法ソリューションの開発が加速しており、オーストラリアの広大な海域への接近により、長航続型の海洋パトロール用ドローンの需要が維持されています。このように、同地域の戦術用UAV市場は、安全保障上の必要性と産業政策上のインセンティブの両方から勢いを得ています。

欧州では、欧州防衛基金(European Defense Fund)による共同プログラムが技術的主権を促進し、着実な拡大が続いています。加盟各国は、都市部での偵察や対UAS(無人航空機システム)任務に特化したマイクロUAVを調達し、外部サプライヤーへの依存を軽減しています。中東およびアフリカは、領土紛争や対反乱作戦が調達を後押しする新興市場であり、その資金は多くの場合、エネルギー収入や多国間援助によって賄われています。トルコやイスラエルのメーカーは、地域紛争での実戦経験を活かし、砂漠環境に特化したコスト効率の高いシステムを供給しています。こうした地域的な動向が相まって、販売チャネルが多様化し、世界の戦術用UAV市場の長期的な回復力を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛近代化予算の増加

- ISRおよびリアルタイムデータに対する需要の急増

- 国境警備および対テロ作戦

- 有人資産と比較したライフサイクルコストの低さ

- AIを活用した群集戦術およびチーム戦術の教義

- 艦上からの発進・回収に関する要件

- 市場抑制要因

- 周波数帯の混雑と輸出規制の制約

- 初期調達コストおよびMROコストの高さ

- GPSスプーフィングおよびサイバー電子戦に対する脆弱性

- 希土類を多用するセンサーの供給リスク

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- 固定翼機

- 回転翼機

- ハイブリッドVTOL

- 重量クラス別

- マイクロ/ナノ(5 kg未満)

- ミニ(5~20 kg)

- 軽量戦術用(20~150 kg)

- 中型戦術用(150~600 kg)

- 大型戦術用(600 kg超)

- 航続距離別

- 短距離(50 km未満)

- 中距離(50~200 km)

- 長距離(200 km超)

- 推進方式別

- 電動式

- ハイブリッド

- 従来型(ICE)

- 用途別

- 軍事

- 法執行機関

- 災害・緊急対応

- 環境モニタリング

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co. Ltd.

- Aeronautics Ltd.

- General Atomics

- BAYKAR A.S.

- BlueBird Aero Systems Ltd.

- Elbit Systems Ltd.

- AeroVironment, Inc.

- Israel Aerospace Industries Ltd.

- The Boeing Company

- Safran

- Leonardo S.p.A.

- Textron Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Saab AB

- Kratos Defense & Security Solutions, Inc.

- Thales Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日