アジア太平洋のフレーバーミルク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Flavored Milk - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066515

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

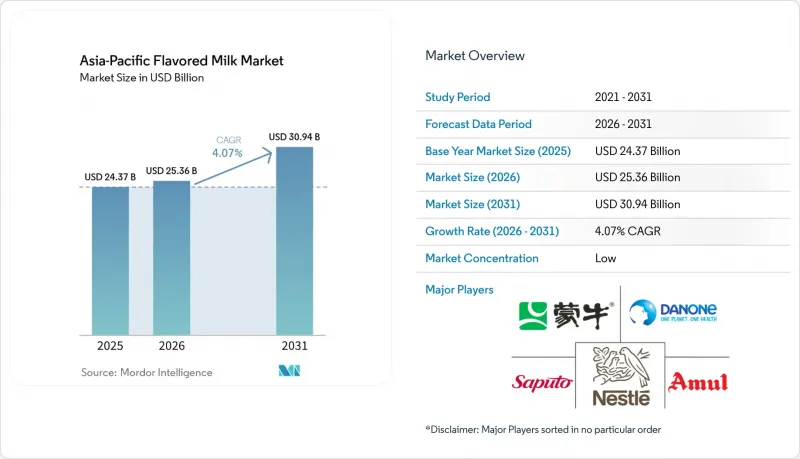

Mordor Intelligenceによると、アジア太平洋地域のフレーバーミルク市場規模は、2025年の243億7,000万米ドル、2026年の253億6,000万米ドルから、2031年までに309億4,000万米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR4.07%を記録する見込みです。

本レポートは、製品タイプ(乳由来および植物由来)、フレーバー(チョコレート、イチゴ、バニラ、その他)、包装タイプ(PET/ガラス瓶、缶、テトラパック、その他)、流通チャネル(オントレードおよびオフトレード)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域のフレーバーミルク市場の動向と洞察

健康志向の乳製品に対する需要の高まり

アジア太平洋地域の消費者は、フレーバーミルクを単なるご褒美的な飲み物ではなく、機能性飲料として捉える傾向が強まっており、これが低糖、高タンパク、プロバイオティクス配合の製品への需要を牽引しています。テトラパックの2025年の消費者調査によると、回答者の62%が乳製品を選ぶ際に身体の健康を優先しており、59%が栄養価を損なうことなく利便性を提供する即飲タイプの液体製品に関心を示しています。この変化は、高齢化が進む日本や韓国で特に顕著であり、これらの国々では骨粗鬆症のリスクを軽減するためにカルシウムやビタミンDの強化を求める傾向があります。また、オーストラリアでは、乳糖不耐症や消化器系の敏感な人々に対応するため、無乳糖牛乳やA2タンパク質を含む牛乳が注目されています。これに対し、メーカー各社は既存のSKUの再配合で対応しています。ヴィナミルクは2025年12月、チョコレートミルクを改良し、チョコレートの含有量を2.5倍に増やしながら脂肪分を21%削減しました。また、無糖の栄養ミルク基準品に比べてカルシウムを70%増量し、吸収を促進するためにビタミンD3を強化した「ヴィナミルク・フレックス」を発売しました。この動向は植物由来の製品にも広がっており、大豆やオーツ麦を原料とする製品には、乳製品の栄養プロファイルに匹敵するようビタミンB12、カルシウム、オメガ3が添加され、嗜好品と健康食品の境界線が曖昧になりつつあります。

新興国における可処分所得の増加

中国、インド、インドネシア、ベトナムにおける一人当たり所得の増加により、何百万もの世帯で、無名の乳製品からパッケージ入りでブランド化されたフレーバーミルクへの移行が進んでいます。中国国家統計局によると、2025年の一人当たり可処分所得は6,025米ドルに達し、実質で5.0%の増加となりました。都市部の平均所得は7,848米ドル、農村部は3,397米ドルでした。この所得の伸びに伴い、穀物、油脂、食品の小売売上高は前年比9.3%増加し、オンライン小売のシェアは26.1%に達しました。これは、近代的でトレーサビリティが確保されたサプライチェーンへの移行を浮き彫りにしています。インドでは、アムル社が2025会計年度の売上高を90,000カロールインドルピー(1兆780億米ドル)と報告し、2年以内に100,000カロールインドルピー(1兆1,980億米ドル)の達成を目指しています。この目標は、10,000カロールインドルピー(1,200億米ドル)規模の拡張計画によって支えられており、その一環として、アッサム州に1日当たり10万リットルの生産能力を持つ新加工工場を、1,200万米ドルの費用をかけて建設する予定です。インドネシアでは、2025年1月に開始され、8,300万人の子供を対象とした「無料栄養食」プログラムにより、栄養強化フレーバーミルクに対する機関需要が生まれています。しかし、インドネシア政府の報告によると、2025年上半期の景気減速が中産階級の購買力に影響を与えており、このセクターがマクロ経済情勢に敏感であることが浮き彫りになっています。

フレーバー付き牛乳の高糖分含有量に対する懸念

添加糖を対象とした公衆衛生キャンペーンや規制措置により、メーカーは製品の成分見直しを迫られており、これに応じなければ、店頭での陳列スペースや消費者の信頼を失うリスクに直面しています。インドの食品安全基準局(FSANZ)は2025年2月、添加糖、飽和脂肪、ナトリウムの表示について、推奨1日摂取量に対する割合とともに、太字で大きなフォントを使用することを義務付ける改正案を発表しました。これは、100mlあたり10グラムを超える糖分を含むことが多いフレーバーミルクのSKUに直接的な影響を与えています。オーストラリアのFSANZや日本の厚生労働省も、同様のパッケージ前面表示に関する取り組みを示しており、これに伴いコンプライアンスコストの発生や、SKUの合理化が進む可能性があります。これに対し、メーカー各社は低糖タイプの商品を投入して対応しています。ヴィナミルクの改良版チョコレートミルクは、脂肪分を21%削減しつつチョコレートの風味を強化しており、また「ヴィナミルク・フレックス」には添加糖が一切含まれていませんが、こうした製品改良は、甘めの味に慣れた消費者を遠ざけるリスクを伴います。健康志向と味の嗜好との間の葛藤は、子供向けセグメントにおいて最も顕著です。この分野では、親は栄養価を重視する一方で、子供たちは味を基準に購入決定を下す傾向があるからです。

セグメント分析

2025年、乳製品ベースのフレーバーミルクは、消費者の強い嗜好、堅調なコールドチェーンインフラ、競争力のある価格設定に支えられ、市場収益の88.32%を占めました。しかし、メーカーが乳糖不耐症の消費者のニーズに対応し、高まる持続可能性への要求に応えるにつれ、植物由来の代替品は2031年までCAGR5.54%で成長すると見込まれています。乳製品セグメント内では、牛乳が依然として主要な選択肢であり、チョコレート、イチゴ、バニラ製品の大部分を支えています。対照的に、ヤギ乳はニッチ市場を占めており、乳幼児や高齢の消費者を対象とした、消化吸収性に重点を置いたプレミアム製品に焦点を当てています。水牛乳やラクダ乳は、インドや中東の極めて地域限定的な市場に対応していますが、より広範な地域的な動向に影響を与えるほどの規模には至っていません。植物由来の分野では、大豆、アーモンド、オート麦、およびそれらのハイブリッドブレンドへと多様化が進んでおり、それぞれが特定の消費者層にアピールしています。大豆はタンパク質を求めるコスト意識の高い世帯を惹きつけ、アーモンドはプレミアム価格を支払うことを厭わない健康志向の都市部消費者を魅了し、オート麦は環境意識の高いミレニアル世代やZ世代の共感を呼んでいます。2025年5月にフィリピンで発売されたネスレの「ベア・ブランド・ミルク・アンド・ソイ」は、このハイブリッドなイノベーションの好例です。乳製品と大豆を組み合わせ、酵素技術を用いて豆特有の風味やざらついた食感を排除することで、ネスレは中核となる乳製品の売上を食いつぶすことなく、市場でのリーチを拡大しています。

2026年3月にシンガポールとマレーシアで発売されたオーツサイド社の「Nobo Soy」は、植物由来食品の消費を増やしているマレーシアの消費者の48%をターゲットにしています。一方、ファーム・フレッシュ社の「グラ・メラカ」や「イチバ・メロン」といったUHT製品は、新興の植物由来カテゴリーにおいても、地元の風味がいかに消費者の試飲意欲を喚起できるかを示しています。規制の枠組みにおいても、乳製品と植物由来製品の区別がますます明確化されています。例えば、インドのFSSAI(食品基準安全局)は、フレーバーミルクに対し、特定の脂肪分および無脂肪固形分の基準を満たすことを要求し、加熱処理の明確な表示を義務付けています。逆に、植物由来の飲料については、植物由来であることを示す語を前に付けない限り、「ミルク」という用語の使用が禁止されています。こうした規制は消費者の混乱を軽減する一方で、植物由来ブランドが乳製品の確立された健康イメージを活用する能力を制限することにもなります。その結果、植物由来ブランドは、持続可能性、アレルゲンフリーの主張、機能性強化を中心とした独自のアイデンティティの構築に注力しています。

チョコレート風味は、その普遍的な魅力、ココアパウダーやチョコレートコンパウンドの確立されたサプライチェーン、また、蒙牛(Mengniu)の「トムとジェリー」との共同ブランド牛乳や、オーストラリアにおけるオーク(Oak)とネスレの「ロロ(Rolo)」コラボレーションといった、知的財産(IP)を活用した新製品発売の恩恵も受けています。一方で、メーカーが果実の風味を前面に押し出し、低糖の配合で若年層をターゲットにしていることから、イチゴ味は2031年までCAGR6.67%で成長すると見込まれています。バニラは安定した第3位の地位を占めており、バリスタがシロップやトッピングを加えるフードサービスチャネルにおいて、カスタマイズのためのベースとして機能しています。一方、「その他」のカテゴリーには、ケサル・バダム、グラ・メラカ、抹茶、タロイモ、トロピカルフルーツなどのローカルフレーバーが含まれており、最も革新が活発なセグメントとなっています。2025年から2026年にかけての新製品発売は、新しさへの需要の高さを示しています。2026年2月に発売されたパーレ・アグロ社の「スムース・ケサル・バダム」は、サフランとアーモンドを組み合わせた80mlおよび150mlのパックで、価格はそれぞれ10インドルピーと20インドルピーです。文化的親和性と手頃な価格を活かし、都市部と農村部の両市場への浸透を図っています。

味の好みは地域によって大きく異なります。中国、インド、東南アジアでは、西洋菓子類との関連性が試食意欲を喚起する要因となり、チョコレートが主流となっています。一方、果物風味の乳製品に深い文化的ルーツを持つ日本や韓国では、イチゴ味が好調です。また、東アジアではタロイモや抹茶といった地元の風味が支持されており、ビングレ社の「タロイモフレーバーミルク」は、韓国やニュージーランドなどの輸出市場で熱狂的な人気を博しています。メーカー各社は戦略的なトレードオフに直面しています。チョコレートやイチゴは販売数量と利益率の予測可能性をもたらしますが、地元のフレーバーは話題性やソーシャルメディアでのエンゲージメント、プレミアム化の機会を生み出します。2032年までに28億3,000万米ドルから47億8,000万米ドルへと成長すると予測されるバブルティーの台頭は、フレーバーミルクをベース素材とするクロスオーバー需要を生み出しています。カフェやQSR(クイックサービスレストラン)では、タロイモ、抹茶、フルーツフレーバーミルクをボバラテやスムージーに取り入れており、小売と外食産業のセグメント間の境界線が曖昧になりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康志向の乳製品に対する需要の高まり

- 新興国における可処分所得の増加

- 植物由来のバリエーションや地域の風味を取り入れた製品イノベーション

- 栄養強化・機能性乳製品の消費拡大

- 同地域における近代型小売業の拡大

- 高タンパク・高栄養価の飲料への関心の高まり

- 市場抑制要因

- フレーバーミルクの糖分含有量の高さに対する懸念

- 乳糖不耐症の有病率

- 同地域におけるサプライチェーンの非効率性

- 厳格な食品安全および表示規制

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 乳製品ベース

- 牛

- ヤギ

- その他

- 植物由来

- 大豆

- アーモンド

- オート麦

- その他

- 乳製品ベース

- フレーバー別

- チョコレート

- イチゴ

- バニラ

- その他

- 放送タイプ別

- PET/ガラス瓶

- カン

- テトラパック

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- 専門小売店

- コンビニエンスストア

- オンラインリテール

- その他の流通チャネル

- 地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- China Mengniu Dairy Co. Ltd.

- Inner Mongolia Yili Industrial Group Co. Ltd.

- Gujarat Co-operative Milk Marketing Federation Ltd.(Amul)

- Nestle S.A.

- Danone S.A.

- FrieslandCampina N.V.

- Saputo Inc.

- Arla Foods Amba

- Meiji Holdings Co. Ltd.

- Morinaga Milk Industry Co. Ltd.

- Lotte Foods Co. Ltd.

- Bright Food(Group)Co. Ltd.

- Dairy Farmers of America Inc.

- Dean Foods Company

- Grupo Lala S.A.B. de C.V.

- Fonterra Co-operative Group Ltd.

- a2 Milk Company Ltd.

- Parle Agro Pvt. Ltd.

- Mother Dairy Fruit & Vegetable Pvt. Ltd.

- Hiland Dairy Foods Company

- Umang Dairies Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日