遺伝子合成:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gene Synthesis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066514

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

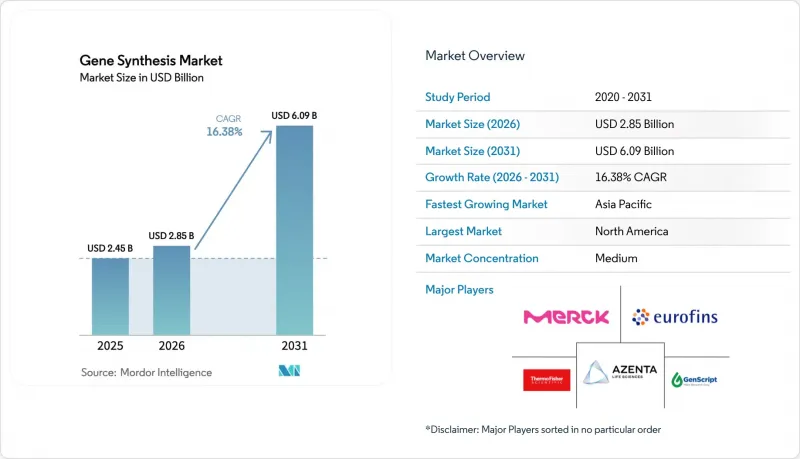

Mordor Intelligenceによると、遺伝子合成市場の規模は2025年に24億5,000万米ドルと評価され、2026年の28億5,000万米ドルから2031年までに60億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは16.38%となる見込みです。

本レポートは、合成方法(化学的オリゴヌクレオチド合成および遺伝子アセンブリ[PCR媒介型およびライゲーション媒介型])、サービスタイプ(抗体DNA合成など)、用途(遺伝子・細胞治療の開発など)、エンドユーザー(バイオ医薬品企業など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界の遺伝子合成市場の動向と洞察

ゲノミクスおよびNGSに牽引された研究開発パイプラインの急増

現在、北米では900件以上の進行中の臨床試験で合成DNA構築体が採用されており、次世代シーケンシング(NGS)が研究所に対し、より高スループットな構築能力を求めるよう後押ししていることが浮き彫りになっています。CEPIは、DNA Script社のテンプレート生産を自動化するために470万米ドルを拠出しており、これによりワクチン開発者は、設計から実験段階への移行を数週間ではなく数日で完了できるようになります。学術的な進展もこの促進要因を裏付けています。ハワイ大学の研究者らは、高忠実度のテンプレートを使用することで96%の編集成功率を達成し、合成品質と治療効果の間に直接的な関連性があることを実証しました。また、NHGRIによる多重オリゴ合成への220万米ドルの助成金は、合成DNAを重要な研究インフラとしてさらに定着させるものです。これらの要素が相まって、サンプルのバックログが増大し、オンデマンドでエラーのない配列を保証できるプロバイダーにとって、極めて魅力的なビジネスチャンスが生まれています。

バイオ医薬品分野における合成遺伝子への需要拡大

現在、バイオ医薬品のパイプラインは、細胞療法、mRNAワクチン、抗体薬物複合体(ADC)向けのカスタム遺伝子に依存しています。FDAは2024年に、初のCRISPR編集治療法を含む5つの遺伝子治療法を承認しましたが、これらの承認の一つひとつが、高精度でウイルスベクター対応のインサートに対する商業的なニーズを裏付けています。GSKは、自社のmRNAワクチンポートフォリオに適した線状DNAを確保するため、Elegen社に3,500万米ドルを投資しました。臨床面では、Casgevyが治療を受けた鎌状赤血球症患者の93.5%において重度の血管閉塞性危機を予防し、正確なテンプレート設計が治療の成功につながることを実証しました。投資家のセンチメントも需要を反映しており、合成ゲノミクスが世界のペプチド不足の緩和を約束する中、Constructive BioはシリーズA資金調達で5,800万米ドルを調達しました。こうした進展により、開発期間が短縮されるとともに、信頼できる合成パートナーをめぐる競合が激化しています。

熟練した合成生物学人材の不足

合成生物学は分子生物学、工学、計算科学を融合した分野ですが、多くの学術カリキュラムでは依然として従来のウェットラボ技能が重視されています。NHGRIは人材の多様性を促進するために525万米ドルを割り当てており、この人材不足が制度的に認識されていることを示しています。欧州のバイオテクノロジー産業はGDPに310億ユーロを貢献していますが、すでに人材のボトルネックに直面しており、スタートアップの規模拡大を阻害しています。日本のベンチャー資金調達は米国に比べて依然として低水準にとどまっていますが、その一因は起業家層の厚みが限られていることにあります。酵素プラットフォームは、リンを基盤とする化学と比較して新たなスキルセットを必要とするため、継続的な再教育が不可欠です。十分な有資格者がいなければ、生産ラインの稼働率が低下するリスクがあり、遺伝子合成市場の収益拡大が鈍化する恐れがあります。

セグメント分析

化学的オリゴヌクレオチド合成は、数十年にわたるプロセスの最適化と信頼性の高いサプライチェーンのおかげで、2025年においても遺伝子合成市場シェアの54.82%を維持しました。短鎖の合成においては、固相ホスホラミダイト反応が依然として標準的な手法であり、マイクロチップを用いたアプローチによりバッチ処理能力が向上しています。しかし、CRISPRやウイルスベクターにおいてより長い構築体への需要が高まっていることを背景に、アセンブリ技術が2031年までCAGR17.06%を記録するにつれ、遺伝子合成市場は転換期を迎えています。

DNA Script社のSYNTAXなどの酵素プラットフォームは、数時間以内に最大96個のオリゴヌクレオチドを生成し、有毒な溶媒を使用せずに研究室が即座に利用できるようにしています。Molecular Assemblies社の完全酵素フロー技術は、エラー率をさらに低減しつつリード長を延長しており、既存の方法からシェアを奪う立場にあります。短いプライマーには化学合成のスピードを、長い遺伝子には酵素によるアセンブリを組み合わせたハイブリッド戦略が登場しており、遺伝子合成市場は単一の技術に収束するのではなく、多様化を続けていくことが確実視されています。

抗体DNA合成は、抗体薬物複合体(ADC)のパイプライン増加やCAR-T細胞への関心の高まりにより、2025年の遺伝子合成市場規模の47.76%を占めました。ウイルス遺伝子合成は、mRNAプラットフォームやウイルスベクターがワクチンおよび遺伝子治療分野を席巻していることから、CAGR17.06%が見込まれています。

CEPIによる自動テンプレート製造への資金提供は、ワクチンの研究開発サイクルを短縮することの戦略的な緊急性を裏付けるものでした。ジョンソン・エンド・ジョンソンとGenScriptによる承認済みCAR-T療法に関する提携は、独自の抗体配列がいかにして継続的な受注を生み出すかを示す好例です。配列設計、酵素合成、AIベースの最適化をパッケージ化できるサービスプロバイダーは、高付加価値の契約を獲得し、遺伝子合成市場全体の収益拡大に寄与する見込みです。

地域別分析

北米は、強力なベンチャーキャピタルの流入、成熟したバイオ医薬品クラスター、および支援的な規制環境により、2025年の遺伝子合成市場規模の41.88%を占めました。NHGRIによるプラットフォーム技術への年間150万米ドルの拠出は官民連携を促進しており、一方、FDAの調整された遺伝子治療審査経路は規制上の不確実性を解消しています。民間企業もこうした政策への信頼を反映しており、サーモフィッシャー社は2028年までに国内の生産能力拡大に20億米ドルを投じています。

アジア太平洋地域は、2031年までCAGR17.29%を記録すると予測されており、遺伝子合成市場において最も急成長している地域です。中国はバイオテクノロジーを戦略的柱と位置づけ、合成遺伝学ベンチャー企業に多額の補助金を投入しています。インドの「BioE3」政策は、精密バイオ治療薬を優先し、現地のバイオファウンドリーが世界の顧客にサービスを提供できるよう位置づけています。日本は2028年までに民間による創薬投資を倍増させる計画であり、誘導多能性幹細胞(iPS細胞)プロジェクトでは、長い合成配列が求められています。韓国の細胞治療に関する取り組みは、この地域の勢いをさらに強めています。

欧州は、EUバイオエコノミー戦略などの協調的な政策枠組みが産業用バイオテクノロジーを後押ししているため、引き続き着実な成長の原動力となっています。SYNBEE助成金は、スタートアップ企業がAIとDNA設計を組み合わせることを支援しており、一方、欧州の製薬大手は安定した受注量を確保しています。中東・アフリカおよび南米は導入サイクルの初期段階にありますが、ヘルスケア関連支出の増加や農業バイオテクノロジーの需要の高まりにより、遺伝子合成市場の潜在顧客基盤は拡大しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急成長するゲノミクスおよびNGS主導の研究開発パイプライン

- バイオ医薬品分野における合成遺伝子への需要の拡大

- 政府によるゲノム研究への資金提供施策

- DNA合成コストの急激な低下とリードタイムの短縮

- 新たな酵素を用いたDNA合成プラットフォーム

- バイオファウンドリーおよびクラウドラボへのベンチャーキャピタルの参入ラッシュ

- 市場抑制要因

- 合成生物学分野における熟練人材の不足

- 大規模合成設備の設備投資コストの高さ

- デ・ノボ構築物に関する知的財産権の帰属の不確実性

- バイオセキュリティおよびデュアルユースに関する規制上の精査

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 合成法別

- 化学的オリゴヌクレオチド合成

- 固相ホスホラミダイト法

- マイクロチップを用いたオリゴヌクレオチド合成

- 遺伝子アセンブリ

- PCRを介した

- ライゲーション媒介型

- 化学的オリゴヌクレオチド合成

- サービスタイプ別

- 抗体DNA合成

- ウイルス遺伝子合成

- その他

- 用途別

- 遺伝子・細胞療法の動向

- ワクチン開発

- 疾病診断

- その他

- エンドユーザー別

- バイオ医薬品企業

- 学術機関および政府機関

- CROおよびCDMO

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ATUM(DNA2.0 Inc.)

- Bio Basic Inc.

- Beijing SBS Genetech Co.

- Eurofins Genomics

- Azenta Life Sciences(Genewiz)

- GenScript Biotech

- Merck KGaA(Sigma GeneArts)

- OriGene Technologies

- Thermo Fisher Scientific(GeneArt)

- Integrated DNA Technologies

- Twist Bioscience

- DNA Script

- Ansa Biotechnologies

- Evonetix

- Telesis Bio

- Synbio Technologies

- Bioneer

- ProteoGenix

- Bio-Synthesis Inc.

- ATLATL Innovations

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日