米国の有機肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Organic Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066512

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

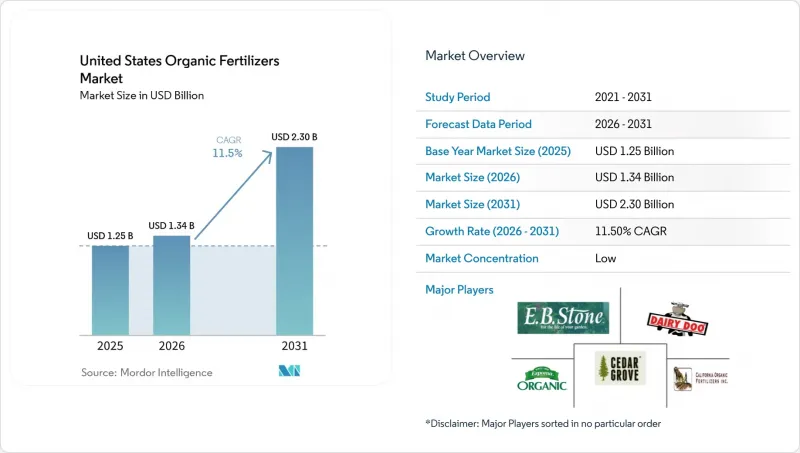

Mordor Intelligenceによると、米国の有機肥料市場規模は、2025年の12億5,000万米ドルから2026年には13億4,000万米ドルへと拡大し、2031年までに23億米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.5%で成長すると見込まれています。

本レポートは、形態別(堆肥、穀物粕系肥料など)および作物種別(換金作物、園芸作物など)に分類されています。市場予測は、金額(米ドル)および数量(メートルトン)で提示されています。

米国の有機肥料市場の動向と洞察

認証済み有機農地の急速な拡大

米国農務省のデータによると、天候に起因する認証の遅延があるにもかかわらず、助成金による技術支援が農地の有機転換を加速させていることが確認されています。3億米ドル規模の「有機転換イニシアチブ」は、検査および監査費用の最大75%を負担しており、これにより、中規模農場でも有機材料審査協会(OMRI)に登録された資材を経済的に利用できるようになっています。有機輸入品に対して新たに発行された調和関税表(HTS)コードにより、トレーサビリティに関する規則が強化され、不正な競合が減少することで、間接的に国内の生産者に利益をもたらしています。1エーカーごとに基準への適合が進むにつれ、合成窒素肥料の使用が禁止されるため、米国有機肥料市場の基礎的な需要が高まり、複数年にわたる購入契約が確定することになります。

化学物質不使用の農産物に対する消費者需要の高まり

オーガニック・トレード・アソシエーション(OTA)の報告によると、インフレにより家計予算が圧迫されているにもかかわらず、2024年の売上高は前年比5.2%増の716億米ドルに達しました。小売契約では現在、年間を通じた有機農産物の供給が求められており、生産者は全米有機プログラム(NOP)の基準を満たす信頼できる栄養源を確保せざるを得なくなっています。有機農産物の価格は従来品に比べて依然として20%~50%のプレミアムが付いているため、農家は利益率を損なうことなく、有機農産物の1エーカーあたりの高いコストを吸収することができます。こうした支出の堅調さにより、肥料需要は商品サイクルの影響よりも消費者心理に強く左右されるようになり、米国の有機肥料市場は世界の合成肥料価格の変動から守られています。

合成肥料と比較した栄養密度の低さ

一般的な有機肥料の配合では、NPK比が5-5-5を下回るため、合成窒素肥料と同等の効果を得るには、10~15倍の施用量が必要となります。この物流上の負担により、運搬コストが膨らみ、作付け期間が限られている時期には労働力への負担も増大します。血粉などの高濃度製品は効率を向上させますが、小売価格は尿素の3~5倍に達するため、その採用は高級志向の農場に限定されています。費用対効果の高い濃縮技術が普及するまでは、この濃度格差が米国の有機肥料市場全体の成長を抑制することになるでしょう。

セグメント分析

2025年、家畜ふん由来製品は米国有機肥料市場で46.9%という最大のシェアを確保し、2026年から2031年にかけて12.5%という最も高いCAGRを記録し、引き続き主導的な地位を維持すると予測されています。家畜ふん尿は栄養密度が低いもの、有機物の供給という点で再生農業の基準に合致しており、土壌健康プログラムにおける重要な投入資材となっています。輸送コストの問題に対処するため、生産者は家畜ふん尿をペレット化しており、これにより有機材料審査協会(OMRI)の認証を維持しつつ、密度をわずかに高めることができています。

飼料粕ベースの肥料、油粕、および混合堆肥製品は、小売市場において高い地位を占めています。しかし、飼料コストの上昇により、原材料の入手可能性が制限され、価格の上限が押し上げられています。油粕製品は、バランスの取れた主要栄養素の比率を備えており、野菜生産者に人気がありますが、その供給は搾油工場からの製品別の量に依存しており、バイオ燃料需要の変動の影響を受けます。バイオ炭や微生物接種剤を配合した特殊な堆肥ブレンドは、カーボンクレジットの基準を満たすように設計されており、米国の有機肥料市場をさらに多様化させています。汚染物質に対する規制当局の監視が強化される中、垂直統合型サプライチェーンがもたらすトレーサビリティの利点は、市場で確固たる地位を築いている企業の競争優位性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 エグゼクティブサマリーおよび主な調査結果

第3章 本レポートの内容

第4章 主要な業界動向

- 有機栽培面積

- 有機製品の1人当たり支出額

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 認証有機農地の急速な拡大

- 化学物質不使用の農産物に対する消費者の需要の高まり

- 農業経営の転換に向けた連邦政府の費用分担型奨励措置

- 有機畜産事業の拡大

- 堆肥利用によるカーボンクレジットの収益化

- 有機質改良剤を推奨する、各州で導入が進む土壌健全性に関する規制

- 市場抑制要因

- 限られた栄養密度と合成代替品との比較

- 原料供給価格の変動

- 特定の換金作物には徐放特性が適さない

- 州レベルの病原体に関する厳格な規制により、コンプライアンスコストが増加しています

第5章 市場規模と成長予測

- フォーム別

- 堆肥

- 粉状肥料

- 油粕

- その他の有機肥料

- 作物タイプ別

- 換金作物

- 園芸作物

- 列作

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cedar Grove Composting Inc.

- EB Stone & Son Inc.

- The Espoma Company

- California Organic Fertilizers Inc.

- Morgan Composting Inc.

- Atlas Organics(Generate Upcycle)

- Sustane Natural Fertilizer Inc.

- Cascade Agronomics LLC

- The Richlawn Company LLC

- Walts Organic Fertilizers Co.

- Darling Ingredients(Nature Safe)

- Midwestern BioAg

- BioFlora

- Perfect Blend LLC

- Synagro Technologies, Inc.

第7章 農業バイオ分野のCEOに向けた重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日