高級香水:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Luxury Perfume - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066511

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

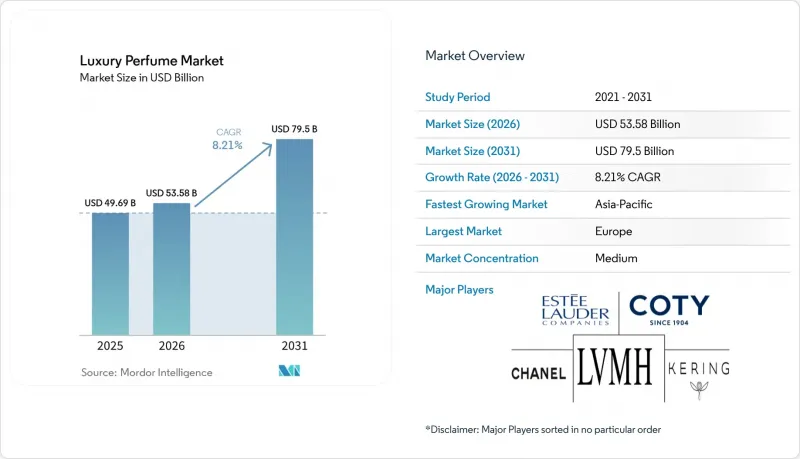

Mordor Intelligenceによると、高級香水市場の規模は、2025年に496億9,000万米ドル、2026年に535億9,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR8.21%で推移し、2031年までに795億米ドルに達すると見込まれています。

本レポートは、製品タイプ(パルファムまたはデ・パルファム、オードパルファム(EDP)など)、カテゴリー(天然/合成など)、エンドユーザー(男性、女性、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高級香水市場の動向とインサイト

デザイナーやセレブリティとのコラボレーションが限定版の売上を後押し

デザイナーやセレブリティとの提携は、製品発売に「希少性」による切迫感をもたらし、期間限定の販売やソーシャルメディアでの拡散を通じて、単に商品を見て回っているだけの顧客を熱心な購入者に変えています。2025年、コティ(Coty)とキム・カーダシアンの「KKW Fragrance」とのコラボレーションは、発売初日に1,400万米ドル以上の売上を記録し、インフルエンサーの信頼性が従来の広告費を凌駕し得ることを浮き彫りにしました。また、こうした限定版の発売により、ブランドはフルラインの拡張に踏み切ることなく、グルマン・ウッディのハイブリッドやヴィーガン・ムスクといった型破りな香りのプロファイルをテストすることができ、在庫リスクを低減できます。この戦略は、ブランドの伝統や威信よりも、コレクタビリティやブランドストーリーを重視するZ世代やミレニアル世代の間で特に効果的です。しかし、著名人の評判が低下した場合、セレブリティのブランド価値への過度な依存は逆効果となる可能性があります。実際、物議を醸した事件を受けて、一部のスポンサー契約がひっそりと打ち切られた事例も見られます。現在、ブランドは、フォロワー数は少ないもの忠実な支持層を持つマイクロインフルエンサーやニッチなデザイナーと提携することで多角化を図り、独占性の魅力を維持しつつ、評判リスクを分散させています。

ニッチで職人技を重んじるフレグランスの需要急増

ニッチブランドや職人系ブランドは、原材料の産地、少量生産、そして透明性の高い成分調達を強調することで、工業的な調合に懐疑的な消費者の共感を呼び、マスマーケットのプレステージブランドからシェアを奪っています。バイレド(Byredo)、ル・ラボ(Le Labo)、ディプティック(Diptyque)といった独立系パフューマーは、特定の地域や文化的瞬間を基盤とした香りの物語を提供することで熱狂的なファン層を築き上げており、主流の製品が用いるありきたりなフローラル・オリエンタル系のテンプレートとは鮮明な対照をなしています。この変化は数値でも裏付けられています。複数の企業提出資料から集計されたデータによると、2025年にはニッチブランドの総売上高が伸び、市場全体の拡大率を上回りました。この動向は、ソーシャルメディア上のフレグランスコミュニティ、いわゆる「フラグヘッド」たちによってさらに加速しています。彼らはレビューを拡散したり、サンプルを小分けにしたりすることで、以前は知られていなかったブランドへのアクセスを事実上民主化しています。これに対し、小売業者は、顧客が50種類以上のニッチな香りを試せる「ディスカバリーゾーン」に売り場面積を割くことで対応しています。この形式は、単価あたりの利益率は低いもの、客単価の向上につながっています。職人系ブランドにとっての課題は、ブランドの神秘性を損なうことなく生産規模を拡大することにあります。このバランスを取る難しさから、いくつかのブランドは、クリエイティブな自主性を維持しつつ、大手企業からの少数株主としての出資を受け入れることを選択しています。

偽造品の横行

偽造品は、ブランド価値や消費者の信頼を損なうことで、高級香水市場に重大な課題をもたらしています。米国税関・国境警備局(CBP)の報告書によると、香水は押収された偽造品の中で第4位を占めており、4万4,000点が没収されています。特にオンラインプラットフォームを通じた偽造香水の蔓延は、消費者の信頼に悪影響を及ぼしています。高級ブランド各社は、製品の出所を検証するためにブロックチェーンベースの認証システムやNFC対応パッケージを導入していますが、コスト面での懸念や消費者の認知度の低さから、その普及にはばらつきが見られます。新興市場では、価格への敏感さから消費者が不審なほど値引きされた商品に惹かれ、偽物を購入していることに気づかないケースが多く、この課題はさらに深刻化しています。規制当局による取り締まりの厳格さは地域によって大きく異なります。欧州連合(EU)の税関当局は2024年に400万点以上の偽造化粧品を押収しましたが、知的財産権の枠組みが脆弱な管轄区域では、出荷の阻止に苦戦しています。

セグメント分析

2025年には、オードパルファムが市場シェアの54.02%を占めました。これは、持続性、香りの広がり、手頃な価格のバランスが取れた製品を消費者が好む傾向を反映しています。一方で、「パルファム」または「ド・パルファム」はCAGR9.24%で急成長しており、富裕層の消費者が、8~12時間の持続力を持ち、50mlボトルあたり300米ドルを超える価格帯でも納得できる高濃度製品へと買い替えを進めているためです。このプレミアム化の動向は、文化的規範により強烈で長持ちする香りの広がりが好まれる中東市場や、可処分所得の増加により超高級品への課題が可能となっているアジア太平洋地域で特に顕著です。伝統的に日中用やカジュアル用として位置づけられてきたオードトワレやオードコロンは、消費者が様々な場面ごとに別々の香りを用意するのではなく、より少ない本数で高品質なボトルにフレグランスコレクションを絞り込む傾向にあるため、成長が鈍化しています。ソリッドパフュームやフレグランスオイルなどの他の製品タイプは、旅行者やアルコールフリーの代替品を求める消費者にアピールするニッチなセグメントを占めていますが、売上高の面では依然としてごくわずかな割合にとどまっています。

高濃度化への移行は、成分の透明性にも後押しされています。パルファムの配合には通常、20%から30%のフレグランスオイルが含まれていますが、オードパルファムでは10%から15%にとどまります。これにより、ブランドは、より低い濃度で希釈されるウード、アイリス、天然ムスクなどの高級原料を際立たせることができます。IFRA基準に基づく規制順守は、濃度レベルを問わず一律に適用されますが、高濃度製品はアレルゲンの閾値に関してより厳しい審査を受けるため、中小ブランドには不足しがちな再配合の専門知識が必要となります。ブランドにとって、その経済的な合理性は説得力があります。パルファムはオードパルファムよりも粗利益率が10~15ポイント高く、高騰した原材料コストを相殺できるからです。しかし、このセグメントの成長は、超富裕層以外の層における価格への敏感さによって制約されており、対象となる市場規模が限定されるため、購入意欲がすでに高い旗艦店や免税店を通じたターゲットを絞った販売が不可欠となっています。

2025年には、従来の香料および合成香料が市場シェアの85.60%を占めており、天然由来の代替品では実現が難しいコスト効率と性能の安定性を活かしています。しかし、消費者が合成香料がもたらす香りの複雑さよりも、成分の透明性、持続可能性、低刺激性を優先するようになったため、天然・オーガニックの配合はCAGR12.49%で拡大しています。この二極化は、ラグジュアリー美容業界におけるより広範な葛藤を反映しています。合成香料は創造的な自由度を提供し、調香師は「Iso E Super」や「アンブロクサン」のように自然界には存在しない分子を設計することができますが、天然香料は植物由来のアブソリュートやエッセンシャルオイルにパレットが限定されるため、前衛的な実験の幅が制限されてしまいます。これに対し、各ブランドは、主流の消費者を対象とした従来のラインと、香りの持続時間の短さや高価格を受け入れる用意のある、ウェルネス志向の購入者にアピールする有機認証コレクションという、2つのポートフォリオを展開することで対応しています。

ナチュラルセグメントの成長は、規制面での追い風によって支えられています。特に欧州では、EUエコラベルやCOSMOSオーガニック認証といった第三者機関による検証が、懐疑的な消費者の信頼を得ています。しかし、ナチュラルな処方はサプライチェーンの複雑化を招きます。認証済みのオーガニックラベンダーやベルガモットを調達するには、プロヴァンスやカラブリアの協同組合との複数年にわたる契約が必要となり、ブランドは農業の変動性や地政学的リスクにさらされることになります。ナチュラルブランドの課題は、本物志向の主張を損なうことなく生産規模を拡大することにあります。このバランスを取る難しさから、多くのブランドが、クリエイティブ面や調達における自主性を維持しつつ、コングロマリットからの少数株主投資を受け入れるようになっています。

地域別分析

2025年時点で、欧州は市場シェアの40.06%を占めており、これはフランス、イタリア、英国における数世紀にわたる香水製造の伝統に支えられています。しかし、成熟した消費者層がワードローブの拡充よりも買い替えを優先するようになったため、同地域の成長は鈍化しています。この動向は、所得水準の上昇と、香りを日々の習慣として文化的に取り入れる動きに牽引され、CAGR 11.67%を記録しているアジア太平洋地域とは対照的です。欧州内では、フランスが依然として高級香水の中心地であり、シャネル、ディオール、エルメスといった老舗ブランドの本拠地であるだけでなく、世界のブランドに原材料を供給するグラースの職人によるアトリエも集まっています。ドイツと英国は、透明性と持続可能性を重視する消費者の嗜好を反映し、ニッチなフレグランスやナチュラルフレグランスの重要な市場となっています。一方、南欧、特にイタリアとスペインでは、地中海的な感性に合ったフローラルやシトラスの香りに強い需要が見られます。ポーランドやチェコ共和国を含む東欧市場は、可処分所得の増加と欧米の高級ブランドによる流通ネットワークの拡大に伴い、成長の拠点として台頭しています。2024年にアレルゲン表示の厳格化のために改定された欧州連合(EU)の化粧品規則(EC)第1223/2009号は、製品の再配合サイクルを加速させ、コンプライアンスコストを押し上げましたが、堅固な規制インフラを持つ既存企業にとっては競争上の優位性をもたらしています。

アジア太平洋地域は、中国の中産階級の拡大、インドの急成長するラグジュアリー市場、そして繊細さと職人技を重んじる日本の洗練されたフレグランス文化に後押しされ、最も急速に成長している地域です。インド市場は黎明期にあるもの、都市化、女性の労働力参加率の上昇、そして従来は伝統的なアッタールやエッセンシャルオイルに依存していた消費者にフレグランスを紹介する現代的な小売形態の普及により、成長が加速しています。日本は成熟しつつも独特な市場であり、消費者は軽やかで儚い香りを好み、ブランドへの忠誠心も高いため、職人技に由来する由来を重視するニッチブランドにとっての機会が生まれています。東南アジア、特にシンガポール、タイ、インドネシアは、トラベルリテールの拠点や、国際的なブランドの発見を容易にするデジタル普及率の向上に支えられ、高成長地域として台頭しています。

北米、中東、南米は合わせて残りの市場シェアを占めており、それぞれ独自の成長要因と課題を抱えています。米国が主導する北米は、一人当たりのフレグランス消費量が多く、セレブリティが推奨するブランドやニッチブランドへの需要が強いのが特徴です。しかし、市場の成熟に伴い、消費者がより少数の高品質なボトルに購入を集中させる傾向が強まっているため、成長は鈍化しつつあります。中東、特にサウジアラビアとアラブ首長国連邦では、濃厚で持続性の高いウードベースのフレグランスに対する文化的親和性が見られ、独自のセグメントを形成しています。欧米のブランドは、この地域に特化した新製品の発売や現地の販売代理店との提携を通じて、このセグメントをターゲットにしています。ブラジルやアルゼンチンを筆頭とする南米では、経済の変動から回復しつつあり、成長は都市部に集中しています。そこでは、中産階級の所得増加がプレミアム化の動向を支えています。アフリカは依然として市場浸透率が低い状態ですが、南アフリカやナイジェリアは初期段階の市場として台頭しており、国際ブランドは厳選された流通網や現地に合わせたマーケティングキャンペーンを通じて、足場を築きつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デザイナーや著名人とのコラボレーションが限定版の販売を後押ししています

- ニッチ・ハンドメイドフレグランスへの需要の急増

- 自然派・オーガニック製品に対する消費者の嗜好

- 贈り物文化の高まりが市場を後押ししています

- パーソナライズされたフレグランスへの需要の高まり

- トラベルリテールおよびeコマースの拡大

- 市場抑制要因

- 偽造品の横行

- 化学成分に対する健康上の懸念

- 複雑なサプライチェーン管理

- ラグジュアリーブランドのポジショニングを維持するためにかかる高いマーケティング費用

- 消費者需要分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ

- パルファムまたはド・パルファム

- オードパルファム(EDP)

- オードトワレ(EDT)

- オー・ド・コロン(EDC)

- その他の製品タイプ

- カテゴリー

- 従来型/合成型

- ナチュラル/オーガニック

- エンドユーザー

- 男性

- 女性

- ユニセックス

- 流通チャネル

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンラインリテールストア

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LVMH Moet Hennessy Louis Vuitton SE

- The Estee Lauder Companies Inc.

- Coty Inc.

- Chanel SA

- Kering S.A.

- Hermes International S.A.

- Prada S.p.A

- Burberry Group PLC

- L'Oreal S.A.

- Compagnie Financiere Richemont SA

- PUIG S.L.

- Inter Parfums Inc.

- Shiseido Company, Limited

- Revlon, Inc.

- Ralph Lauren Corporation

- The Oud Company

- Giorgio Armani S.p.A.

- Dolce and Gabbana S.R.L.

- Jimmy Choo PLC

- PVH Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日