病院情報システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hospital Information System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066507

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

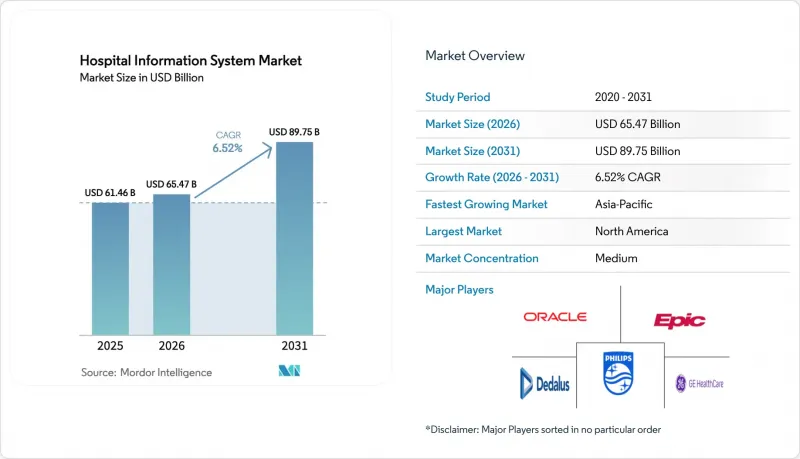

Mordor Intelligenceによると、病院情報システムの市場規模は、2025年の614億6,000万米ドルから2026年には654億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.52%で推移し、2031年には897億5,000万米ドルに達すると予測されています。

本レポートでは、業界を「提供形態」(クラウド型、オンプレミス型など)、「種類」(臨床情報システム、管理情報システムなど)、「構成要素」(ソフトウェア、サービス、ハードウェア)、「エンドユーザー」(総合病院、専門病院など)、および「地域」ごとに分類しています。市場規模および予測は、金額(米ドル)で示されています。

世界の病院情報システム市場の動向と洞察

AIを活用した分析および臨床意思決定支援の利用拡大

現在、病院では機械学習モデルを組み込み、敗血症の検知、抗生物質の最適化、退院準備状況の予測をほぼリアルタイムで行っています。Epic社はロードマップに100以上のAI機能を掲げており、分析機能がコアプラットフォームにどれほど深く組み込まれているかを示しています。デューク・ヘルス(Duke Health)は、GEヘルスケアの「コマンドセンター」ソフトウェアを導入した後、病床割り当ての間隔を短縮し、具体的な処理能力の向上を実現しました。理事会からはモデルの説明可能性に関する説明を求める声がますます高まっており、ガバナンスチームはデータサイエンティストと協力して、地域のケアパスウェイを反映したアルゴリズムの調整を行っています。こうした取り組みが主流になるにつれ、AI機能は試験運用段階から標準要件へと移行しつつあり、病院情報システム市場における対象となる支出規模が拡大しています。

新興市場における大規模な病院インフラ投資

湾岸協力会議(GCC)加盟国や東南アジアの複数の国々では、現在、建設費と並行してデジタルプラットフォームへの予算を計上しており、これにより、新設される三次医療センターは従来のアーキテクチャを飛び越えて発展することが可能になっています。アラブ首長国連邦(UAE)のプロジェクトでは、電子カルテ(EHR)、画像アーカイブ、およびコマンドセンターの分析機能に多額の資金が割り当てられており、物理的な収容能力の拡大とデジタル成熟度の向上が歩調を合わせて進むことが保証されています。多言語インターフェースを提供するベンダーは、先駆者としての優位性を獲得しています。こうした動向により、収益源は急成長し、インフラが充実した地域へとシフトしており、アジア太平洋地域が最も急速に拡大している病院情報システム市場としての役割を強めています。

高い総所有コスト

ハードウェア、データ移行、ワークフローの再設計、および複数年にわたる保守を含めると、包括的なEHRの導入には数億米ドルの費用がかかる場合があります。ノースウェル・ヘルスの取締役会は、重複検査の削減と地域住民の健康管理の改善を通じて、経営陣が信頼性の高い投資回収期間を示したことを受け、12億米ドルのイニシアチブを承認しました。小規模な病院には、このような資本支出を吸収できる財務基盤が不足しているため、サブスクリプション方式や共有サービスモデルへの移行を余儀なくされています。そのため、マネージドサービスのコンセッションから官民パートナーシップに至るまで、革新的な資金調達メカニズムが注目を集めています。ベンダー各社は、顧客がライフサイクル全体を通じて価値を評価していることを認識し、契約内に最適化サービスを組み込むことでこれに対応しています。こうした経済状況の変化により、病院情報システム業界は、単なるソフトウェアの導入ではなく、測定可能な改善に対して報酬が支払われる成果ベースの価格体系へと移行しつつあります。

セグメント分析

サービスは病院情報システム市場で最大のシェアを占め、2025年の売上高の45.30%を占める一方、ソフトウェア部門は2026年から2031年にかけてCAGR7.6%を記録すると予測されています。複雑なデータ変換プロジェクトや複数拠点での展開は、特に複数のレガシープラットフォームを統合する医療システムにおいて、コンサルティングサービスやマネージドサービスへの需要を引き続き牽引しています。一方、AI対応モジュールの人気の高まりが、特に意思決定支援やアンビエント・ドキュメンテーション分野において、ソフトウェアライセンスの成長を後押ししています。エピック社がメイヨー・クリニックおよびアブリッジ社と提携し、看護ワークフロー向けの生成AIを試験導入している事例は、ベンダー各社が価値実現までの時間を短縮するために、包括的なサービス体制を強化していることを如実に示しています。その顕著な結果として、特注のコーディングに代わり、再利用可能なクラウドネイティブのテンプレートが採用されることで、導入期間が短縮されています。サービス契約を測定可能な臨床的・財務的目標に整合させる医療機関は、より迅速に利益を実現する傾向にあり、これにより病院情報システム業界におけるプロフェッショナルサービスの戦略的役割がさらに強化されています。

2025年時点では、オンプレミス型導入が病院情報システム市場で最大のシェア(推定54.20%)を維持しましたが、クラウドベースのモデルは2031年までCAGR8.55%近くで拡大すると予測されています。最高技術責任者(CTO)は、スケーラビリティと事業継続性をクラウド導入の主な動機として挙げていますが、遅延やデータ主権の理由から、多くの組織が依然として中核となる電子カルテ(EHR)データベースをローカルサーバーに保持しています。先進的な組織では、ハイブリッドアーキテクチャを採用し、分析用サンドボックスをクラウド上でホストしつつ、高トランザクションモジュールは専用データセンターに維持しています。パブリッククラウドを早期に導入した組織におけるEpicの成功事例は、運用上の弾力性を示していますが、コスト効率は依然として、インスタンスの適切なサイズ設定に依存しています。実務上の意味合いとして、プロジェクトのロードマップにおいて、ネットワーク帯域幅の計画やID・アクセス管理が、アプリケーションロジックと同様に重要になっています。その結果、提供形態の決定には、現在、レジリエンス、コスト、データ居住地、およびイノベーションの目標のバランスを取るための、多分野にわたる検討が不可欠となっています。

地域別分析

北米は、電子カルテ(EHR)の導入義務化と潤沢な予算に支えられ、2025年には病院情報システム市場で41.60%のシェアを記録しました。Change Healthcareのサイバーインシデントを受けて、米国の病院はベンダーのリスク評価を強化し、契約書にリアルタイムの脅威インテリジェンスに関する条項を盛り込みました。BMC Digital Healthの調査によると、米国のシステムの84%がAI予測モデルを導入していますが、ガバナンスチームの人員は依然として不足しています。そのため、医療提供者はモデルの検証のためにマネージドサービスを求めており、サービスが充実した病院情報システム市場が形成されています。

アジア太平洋地域は、医療費の増加と「クラウドファースト」政策に後押しされ、2031年までにCAGR9.1%という最も高い成長が見込まれています。インドの連邦医療予算は2024年に2桁の増加を記録し、タイの保健省はAIトリアージエンジンと連携する遠隔医療キオスクの試験運用を行っています。シンガポールのスマート病棟イニシアチブでは、IoTを活用したバイタルサインの追跡が重視されており、相互運用性への期待が高まっています。特に個人データ保護法が相次いで制定される中、言語ローカライゼーションを提供するベンダーには成長の余地が広がっています。病院は旧来のインフラを飛び越える形で、地域のブロードバンド環境の整備と連動したクラウド型電子カルテ(EHR)プラットフォームを採用しており、これにより病院情報システム市場におけるアジア太平洋地域の役割が強化されています。

欧州、中東・アフリカでは、デジタル成熟度の幅が広くなっています。ドイツの「Krankenhauszukunftsgesetz(KHZG)」基金は、病院に対しデジタル薬剤管理の認証を義務付けており、これによりサプライヤーはエコシステムサービスの拡大を迫られています。GCC諸国では、公立病院の4分の3以上がすでにEHRを導入しており、サウジアラビアの「ビジョン2030」における遠隔診療の目標によって、その動きはさらに加速しています。データ交換基準に関する規制の整合化により、多国籍での導入が容易になる一方、欧州から湾岸地域のメガプロジェクトへ人材が流入することで、スキル構成の進化が加速しています。総じて、この地域は依然として多様性はあるもの、病院情報システム市場にとって戦略的に重要な舞台であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した分析および臨床意思決定支援の活用拡大

- 新興市場における大規模な病院インフラ投資

- 米国のONC「Cures Act」などの相互運用性に関する規制が、デジタル分野の統合を促進しています

- AIを活用した臨床意思決定支援の導入がCISモジュールの普及を後押ししています

- 質の高い医療システムへの需要の高まり

- 医療分野における技術の進歩

- 市場抑制要因

- 高い総所有コスト

- サイバーセキュリティおよびコンプライアンスリスクの高まり

- ワークフローの混乱による医師の抵抗

- 新興国におけるITインフラの不足

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 配送方法別

- オンプレミス

- クラウドベース

- ハイブリッド(ホスト型)

- タイプ別

- 臨床情報システム

- 電子健康・医療記録

- 医師コンピューターオーダーエントリー(CPOE)

- 検査情報システム

- 放射線情報システム

- 薬局情報システム

- 画像アーカイブ・通信システム

- その他(ICU、麻酔など)

- 管理情報システム

- 患者登録・予約管理

- 収益サイクル管理

- ワークフォース・マネジメント

- サプライチェーンおよび在庫管理

- 付帯情報システム

- 臨床情報システム

- エンドユーザー別

- 総合病院

- 専門病院

- 大学附属病院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Health(Cerner)

- Epic Systems Corporation

- Dedalus Group

- Allscripts(Altera Digital Health)

- Koninklijke Philips NV

- GE HealthCare

- MEDITECH

- McKesson Corporation

- Wipro Limited

- Siemens Healthineers AG

- InterSystems Corporation

- CPSI(Evident & TruBridge)

- NextGen Healthcare Inc.

- Integrated Medical Systems

- Optum(Change Healthcare)

- IBM

- eClinicalWorks

- NTT DATA Corporation

- Alcatel-Lucent Enterprise

- Tata Consultancy Services(TCS)

- DXC Technology

- Sectra AB

- Telstra Health Pty Ltd

- Orion Health Group

- Agfa-Gevaert NV(AGFA HealthCare)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日