リチウムイオン電池リサイクル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lithium-ion Battery Recycling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066502

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

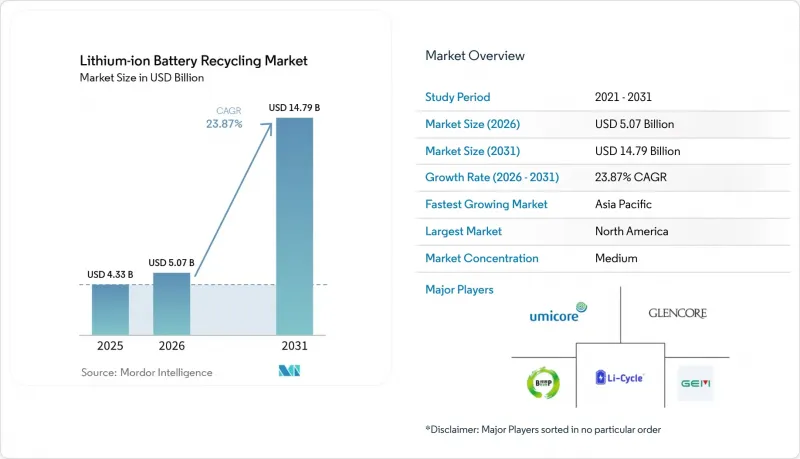

Mordor Intelligenceによると、リチウムイオン電池リサイクル市場規模は2025年に43億3,000万米ドルと評価され、2026年の50億7,000万米ドルから2031年までに147億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは23.87%となる見込みです。

本レポートは、廃棄時の発生源(自動車用バッテリーなど)、バッテリー化学組成(NMCなど)、リサイクル技術(湿式冶金法など)、プロセス段階(機械的破砕・選別など)、回収材料の用途(バッテリーグレードのリチウム化合物など)、エンドユーザー産業(自動車など)、および地域(北米、アジア太平洋など)

世界のリチウムイオン電池リサイクル市場の動向と洞察

EVバッテリーの廃棄が加速する波

2015年から2018年にかけて販売された初期の大衆向けEVは、2024年から2025年にかけて保証期間満了を迎え始め、推定28万トンのバッテリーパックが世界各国の回収システムに流入することになります。2016年から2018年にかけての補助金ブーム期に導入された中国の電気バスやタクシーが現在退役しつつある一方、欧州の日産「リーフ」やルノー「ゾエ」の車両群もリサイクルルートへと移行しています。この変化により、リサイクル業者は、利益率の低い製造スクラップに依存する代わりに、より高価値なコバルトを豊富に含むバッテリーパックを活用できるようになります。テスラは、同社の4680セルに含まれる重要鉱物の92%を回収し、新しいバッテリーに再利用できると報告しており、これによりクローズドループの経済的妥当性が裏付けられました。2019年から2022年にかけての販売急増期に販売された車両が廃車時期を迎える2027年から2030年にかけて、回収量のさらなる急増が見込まれています。

世界のEPR(生産者責任)およびEUバッテリー規制の要件の強化

2024年2月に発効するEUバッテリー規制では、2027年までに63%、2030年までに73%の回収目標が設定されており、違反した場合は年間売上高の最大4%の罰金が科されます。中国はデジタルトレーサビリティシステムを通じて、2025年までに動力用バッテリーの65%をリサイクルすることを義務付けており、韓国は2028年までに80%の回収を義務付けています。したがって、自動車メーカーはリバースロジスティクス・ネットワークの構築に資金を投じなければなりません。フォルクスワーゲンは2025年3月、1,200カ所の販売店と350カ所の第三者施設を統合するために2億ユーロを割り当てました。コンプライアンスコストの高まりにより、リチウムイオン電池リサイクル市場は規模の拡大と垂直統合へと向かっています。

金属価格の変動と高いリバースロジスティクスコスト

2024年3月から2025年12月にかけて炭酸リチウム価格が85%急落したことで、ブラックマスの価格は1トンあたり6,500米ドルまで下落し、一部のリサイクル業者はマイナスの利益率に追い込まれました。リバースロジスティクスコストは1トンあたり150~250米ドルの範囲に及んでいます。これは、バッテリーパックがUN 3480規則に基づき危険物に分類されており、耐火性のある梱包や充電状態の検査が義務付けられているためです。こうした構造的なコストは、金属価格が下落するたびに利益率を圧迫します。

セグメント分析

2025年には、自動車用バッテリーパックが売上高の63.8%を占めましたが、2015年から2020年に製造された車両が廃車となるにつれて、この割合はさらに上昇すると予想されます。一方、製造スクラップは即座に供給量をもたらし、回収のボトルネックを回避できるため、湿式製錬プラントの迅速な稼働拡大を可能にします。GMの「Ultium」保証のようなOEMによる回収プログラムは、消費者の負担を軽減し、また、携帯電子機器よりも自動車向けの方が目標値が高いため、リソースの流れはさらに車載バッテリーへと傾いています。自動車由来のリチウムイオン電池リサイクル市場規模はCAGR25.3%で拡大する見込みですが、民生用電子機器は回収体制の分散や「引き出しに放置されたまま」といった状況により、その伸びは遅れています。

2025年時点で、製造スクラップは総処理量のわずか7%を占めるに過ぎませんでしたが、直接リサイクルのパイロット事業を支える、安定した化学組成が均一な原料を供給しました。ギガファクトリーの初回歩留まりが2022年の89%から2025年には96%へと向上するにつれ、この供給源は頭打ちとなるでしょう。とはいえ、スクラップ契約に含まれる最低数量条項により、Umicoreのようなリサイクル事業者にとって、新規生産能力への投資リスクが軽減されています。

NMCは、長距離EV市場での優位性とコバルト含有量の高さにより、2025年には50.1%のシェアを維持しており、これが良好な経済性を支えています。LFPは、テスラやBYDが標準航続距離車にこの化学組成を採用したことで最も急速に成長しています。しかし、コバルトを一切含まない組成は本質的な価値を損ない、NMCと比較してブラックマスの価格を65%押し下げています。そのため、リサイクル業者は、LFPの供給から利益を得るために、高い処理能力と規制上のクレジットに依存しています。

LCOはノートパソコンやスマートフォンにおいて依然として収益性が高いですが、デバイスの小型化が進んでいるため、処理量は頭打ちとなっています。NCA、LMO、LTOは、高性能または長寿命の用途においてニッチな役割を果たしています。中国がLFPのリチウム回収率要件を70%から85%に引き上げる規則案を策定したのは、この価値格差を埋めることを目的としており、LFPリサイクルの経済的根拠をさらに広げる可能性を秘めています。

地域別分析

アジア太平洋地域は、中国の65%のリサイクル義務化とBrunp社の12万トンの処理能力に支えられ、2025年には世界売上高の44.6%を占めました。欧州は、ノースボルト社の「Revolt」プラントと、EUの厳格なバッテリー規制目標に支えられ、28%のシェアを占めました。北米は、IRA(インフレ抑制法)が税額控除をリサイクル含有率の基準値と結びつけていることから、2031年までのCAGR予測が27.1%と最も高く、レッドウッド・マテリアルズ社の100 GWh規模の正極材製造施設など、米国エネルギー省(DOE)が支援するプロジェクトを後押ししています。

南米のシェアは4%にとどまりますが、リチウム資源に恵まれた各国が国内でのリサイクル実証事業を開始していることから、上昇傾向にあります。中東・アフリカのシェアは3%ですが、シンガポールに拠点を置く地域ハブや、湾岸諸国における太陽光発電と蓄電を組み合わせた設備への導入に関連するインセンティブを通じて、拡大する可能性があります。日本とインドは、それぞれ補助金プログラムや規則案を発表していますが、商業的な展開はまだ初期段階にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV用バッテリーの廃棄が加速する動き

- 世界のEPRおよびEUの電池規制の要件の厳格化

- 原材料価格の高騰が循環型サプライチェーンを後押ししています

- 次世代水力発電および直接リサイクルによる飛躍的な収量向上

- リサイクルを前提としたOEM設計のバッテリーパックによる解体コストの削減

- 流動性の高い「ブラックマス」現物市場の台頭

- 市場抑制要因

- 金属価格の変動と高いリバースロジスティクスコスト

- 高電圧集電における安全および危険物規制への準拠

- 地域的な生産能力過剰が原料不足のリスクをもたらしています

- LFP系電池の固有価値の低さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 廃棄時の発生源別

- 自動車用バッテリー

- 家庭用電子機器用電池

- 産業用およびESS用バッテリー

- 製造スクラップ

- バッテリー化学組成別

- リチウムコバルト酸化物(LCO)

- リン酸鉄リチウム(LFP)

- リチウム・ニッケル・マンガン・コバルト(NMC)

- リチウム・ニッケル・コバルト・アルミニウム(NCA)

- リチウムマンガン酸化物(LMO)

- チタン酸リチウム(LTO)

- リサイクル技術別

- 湿式冶金法

- 熱冶金法

- 直接/機械的

- ハイブリッドおよび新興技術(バイオ/電気化学)

- プロセス段階別

- 回収・物流

- 解体・排出

- 機械的破砕・選別

- ブラックマス生産

- 材料の精製および回収

- 回収材料の用途別

- 正極活物質

- 負極/黒鉛

- 電池用リチウム化合物

- コバルトおよびニッケル塩

- マンガン

- その他(Cu、Al)

- エンドユーザー産業別

- 自動車

- 海事

- 電力・エネルギー貯蔵

- 家庭用電子機器

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Umicore SA

- Glencore PLC

- Brunp Recycling(CATL)

- GEM Co., Ltd.

- Li-Cycle Holdings Corp.

- Redwood Materials Inc.

- Ascend Elements(Battery Resources)

- Ecobat

- American Battery Technology Co.(ABTC)

- RecycLiCo Battery Materials

- Retriev Technologies Inc.

- Cirba Solutions

- Duesenfeld GmbH

- TES-AMM Pte Ltd.

- Recupyl SAS

- Raw Materials Company Inc.

- Glencore-Li-Cycle Portovesme JV

- Ganfeng Lithium Co., Ltd.

- Eramet-Suez JV(Recyclage Batteries)

- InoBat-Minerals JV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日