自動車用アルミニウム部品の高圧ダイカスト(HPDC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Aluminum Parts High-Pressure Die Casting (HPDC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066501

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

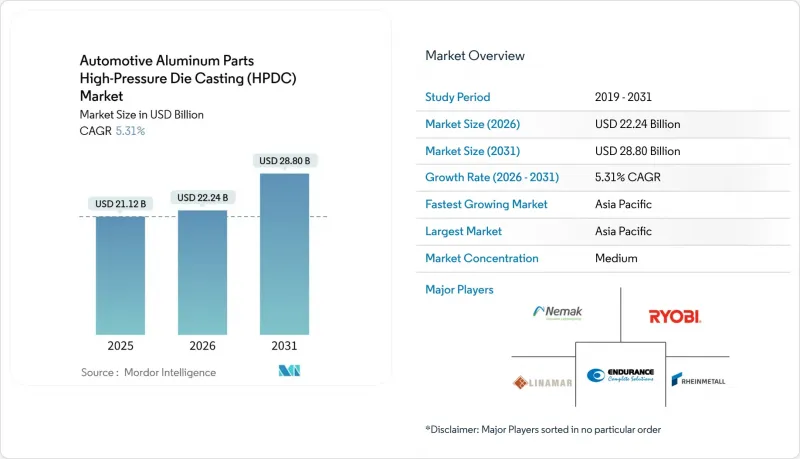

Mordor Intelligenceによると、自動車用アルミニウム部品の高圧ダイカスト(HPDC)市場の規模は、2025年の211億2,000万米ドルから2026年には222億4,000万米ドルへと拡大し、2031年までに288億米ドルに達すると予想されており、CAGRは5.31%で推移する見込みです。

本レポートは、用途タイプ別(ホワイトボディ部品、シャーシ部品など)、車両タイプ別(乗用車、小型商用車など)、製造プロセス別(設計エンジニアリング、ダイカストなど)、最終用途別(OEM、アフターマーケットサプライヤー)、鋳造材料別、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用アルミニウム部品の高圧ダイカスト(HPDC)市場の動向と洞察

OEMによる軽量化および排出ガス規制

2031年までに米国で50.4 mpgを目標とする企業平均燃費(CAFE)規制や、欧州連合(EU)が定めるCO2排出量1グラム/kmあたり95ユーロ(約109米ドル)の車両群上限規制は、過剰な排出に対してペナルティを課すものであり、自動車メーカーは鋼材の代わりにアルミニウムを採用することを余儀なくされています。これにより、部品あたりの質量を大幅に削減することが可能となります。ゼネラル・モーターズ(GM)は、アルミニウムの平均使用率を引き上げる計画であり、これは長期的な戦略的転換を強調するものです。高圧ダイカスト(HPDC)技術により、複雑な形状の成形が可能となり、バッテリートレイやクロスメンバーを単一の部品として製造できるようになったことで、60箇所以上の溶接を削減できます。OEMの調達担当幹部は、軽量化によって排出量規制違反による罰金を回避でき、さらに駆動用バッテリーパックの小型化も可能になるため、アルミニウムの材料コスト高を受け入れています。世界的に規制が強化される中、自動車用アルミニウム部品HPDC市場は、あらゆる新型車プラットフォームから継続的な需要の波及効果を得ています。

EV用バッテリーハウジングおよびE-ドライブの需要急増

EVの販売台数は2025年に2,000万台を超え、2031年までに大幅な成長が見込まれており、セルを保護し熱を放散する熱伝導性アルミニウム製筐体の需要が高まっています。テスラは4680セルを大型の構造用鋳物に直接組み込み、車両の重量を削減しつつねじり剛性を向上させています。BYDなどの中国の主要メーカーもこのコンセプトを模倣し、セルとパックの平坦性を確保するために0.1 mmの加工公差を指定しています。E-ドライブのステーターハウジングには、より高い熱伝導率を実現するシリコンを豊富に含むA380系合金が採用されており、合金の開発と鋳造技術の革新がいかに歩調を合わせて進んでいるかを示しています。こうした各開発は、HPDCの自動車用アルミニウム部品の対象市場を拡大させています。

アルミニウムとエネルギー価格の変動

2025年、LMEの現物価格は変動し、6ヶ月間の固定価格供給契約におけるマージンを圧迫しました。一次アルミニウムのコストにおいてエネルギーが大きな割合を占めるため、地政学的混乱後の欧州における天然ガス価格の高騰は製錬所を逼迫させ、地域の供給量を減少させました。ダイカストメーカーは、鋼板プレス加工業者に比べて1キログラムあたりの電力消費量が多いため、著しいEBITマージンを吹き飛ばすようなエネルギー価格の急騰の影響を受けやすくなります。先物カーブはわずか18カ月先までしか及ばないため、ヘッジによるリスク軽減効果は限定的であり、多くのティア1サプライヤーは価格上昇条項を契約に盛り入れることを余儀なくされています。このような価格変動は、自動車用アルミニウム部品HPDC市場の短期的な成長見通しを鈍らせています。

セグメント分析

ホワイトボディ部品は、2025年の需要の45.18%を占め、自動車用アルミニウム部品HPDC市場において最大のシェアを占めています。ギガキャスティング技術により、溶接を多用する171個の鋼製部品からなる組立ラインが、2つの一体型構造に削減され、ねじり剛性が向上し、タクトタイムが短縮されます。予測期間中、メルセデス・ベンツやトヨタがテスラに続き構造用鋳造プログラムを発表するにつれ、このセグメントはCAGR6.12%で拡大する見込みです。シャーシモジュールは、アルミニウムの剛性対質量比の恩恵を受けるサスペンションアームやサブフレームに牽引され、わずかなシェアを占めています。

軽トラックのシングルスピード・ギアボックスや商用EVのマルチスピード・ギアボックスは、内燃機関の減少にもかかわらず、トランスミッションハウジングの需要を支えています。エンジンマウント、クロスメンバー、ヒートシールドといった小型の構造部品は、低NVHの高級車モデルにおいてアルミニウムの振動減衰効果が活かされることから、需要が徐々に拡大しています。こうした動向が相まって、中期的には自動車用アルミニウム部品HPDC市場を強化することになります。

2025年の出荷量の75.03%を乗用車が占め、自動車用アルミニウム部品HPDC市場の基盤を形成しています。高い生産量と急速なモデルイヤー切り替えにより、金型の稼働率は高水準を維持しており、鋳造のさらなる自動化が促進されています。一方、小型商用車は、eコマースの拠点において、アルミニウム製のバッテリー保護装甲を装備した都市配送用バンへの需要が高まっていることから、7.62%という最も高いCAGRを記録しています。

中型および大型トラックでは、アルミニウム採用による投資対効果(ROI)と積載量制限とのバランスが検討されています。フリート管理者は、追加のパレット1つ分の貨物を積載できるようになるのであれば、初期コストが高くなっても受け入れています。地域による差異は依然として存在します。欧州の運送業者は炭素税への対応としてアルミニウムの採用を推進している一方、アジアの一部のフリートでは依然として低コストの鋼材が好まれています。とはいえ、電動化の義務化により、調達動向は徐々に軽量素材へとシフトし、自動車用アルミニウム部品HPDC市場の長期的な見通しは明るくなるでしょう。

地域別分析

アジア太平洋地域は2025年の売上高の57.04%を占めており、これはボーキサイト鉱山から最終的な車両組立に至るまでの深い垂直統合を反映しています。中国の自動車メーカーはギガキャスティングの導入を主導している一方、インドの企業は、国内のダイカスト投資を促進する「生産連動型インセンティブ(PLI)」を活用しています。日本および韓国のサプライヤーは、レオ-HPDC生産ラインを共同開発し、その技術を地域全体に輸出しています。都市化、ラストマイル配送の需要、およびユーロ6相当の排出ガス規制の強化が相まって、CAGRは7.02%となり、自動車用アルミニウム部品HPDC市場におけるアジア太平洋地域の主導的地位をさらに強固なものとしています。

北米では、USMCA(米国・メキシコ・カナダ協定)のコンテンツ規制により地域内調達が奨励されることから、2031年まで著しいCAGRが見込まれます。ネマック社のミシガン州での拡張やリナマー社のテネシー州における生産ラインは、こうした政策的な追い風を活かしており、一方、テスラ社のテキサス州ギガファクトリーは国内での大規模生産を実証しています。連邦政府のインフラ資金により、軽量部品生産拠点への電力網容量が追加され、エネルギー集約型の鋳造工場の電力コストが削減されています。これらの要因が相まって、南北アメリカにおける自動車用アルミニウム部品HPDC市場には持続的な成長が見込まれます。

欧州は2025年の売上高に大きく貢献しており、最高水準の鋳造品質を求めるプレミアムブランドによってその基盤が固められています。循環型経済に関する指令によりリサイクル素材の使用が義務付けられ、鋳造メーカーはクローズドループ方式のスクラップ回収システムの導入を迫られています。特定の構造部材においては、先進高張力鋼が依然として手ごわいライバルですが、バッテリー式電気自動車のプラットフォームではアルミニウムが主流になりつつあります。また、OEM各社が地政学的リスクへの曝露を低減させるため、サプライチェーンの再地域化も支持を集めており、EU域内への新規投資が促進され、自動車用アルミニウム部品HPDC業界の展望を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMによる軽量化と排出ガス規制

- EV用バッテリー・ハウジングおよび電動ドライブの需要急増

- ギガキャスティングプレスにより、大型構造用鋳造が可能に

- 循環型経済によるリサイクルアルミニウムの推進

- 真空支援型HPDCおよびバリ取りの自動化により歩留まりが向上

- Rheo-HPDCが、高熱処理温度(High-TC)鍛造合金の新たな可能性を切り拓く

- 市場抑制要因

- アルミニウムおよびエネルギー価格の変動

- 先進高強度鋼構造の代替案

- Giga-Castモジュールの衝突修理の複雑さ

- リサイクル合金製構造部品の腐食リスク

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 用途タイプ別

- ボディ・イン・ホワイト部品

- シャーシ部品

- トランスミッション部品

- その他の構造部品

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 製造プロセス別

- 設計エンジニアリング

- ダイカスト

- 表面処理

- 組立

- 最終用途別

- OEMs

- アフターマーケットサプライヤー

- 鋳造材料別

- 一次アルミニウム合金

- 再生アルミニウム合金

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nemak, S.A.B. de C.V.

- Rheinmetall AG

- Linamar Corporation

- Endurance Technologies Limited

- Bocar Group

- Gibbs Die Casting Corporation

- Martinrea International Inc.

- Pace Industries, LLC

- Dynacast International LLC

- Ryobi Die Casting Inc.

- Rockman Industries Ltd.

- Guangdong Hongtu Technology(Holdings)Co., Ltd.

- Samkee Corp.

- Rane Holdings Limited

- LCN

- DL Motors Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日